管理に自信がある人は「一時金」、浪費しそうな人は「年金」が◎

「一時金」or「年金」退職金はどちらで受け取ったほうがいい?

老後のライフプランに合わせやすい「年金」

「年金」にも、大きく2つのメリットがあるという。

【年金のメリット】定期的にお金が入ってくる

退職時に決めた年数で割った金額が定期的に入ってくるため、計画的に使いやすいというメリットがある。

「一時金のデメリットの裏返しといえる部分で、年金であれば定期的に少しずつ入ってくるので、生活費の足しにしやすいといえます。大金が入ってきたら浪費してしまいそうだと感じる人は、年金を選択するほうが安心でしょう」

【年金のメリット】受取総額が増える可能性がある

年金で受け取る場合、まだ受け取っていない分のお金は自動的に運用されるため、運用益が上乗せされる。受け取り期間が長ければ長いほど、受取総額が増える可能性は高いといえるだろう。

「自分で手続きなどをしなくても運用されて、受取総額が増えるのはメリットといえます。ただし、年金で受け取ると次のデメリットがあるため、大きくプラスになるとは考えにくいでしょう」

【年金のデメリット】税制上の優遇が小さい

年金で受け取った退職金は「雑所得」として扱われ、公的年金や個人年金、フリーランスの売上、パートの収入などと合計した金額をもとに所得税や住民税が算出される。「退職所得控除」の対象にならない。

「年金で受け取った場合は、『公的年金等控除』という別の控除が適用されますが、『退職所得控除』と比べると控除額が小さいので、税制上の優遇も小さくなります。また、『公的年金等控除』は老齢年金も対象になるので、退職金も合わせると控除額を大きく超える可能性があります」

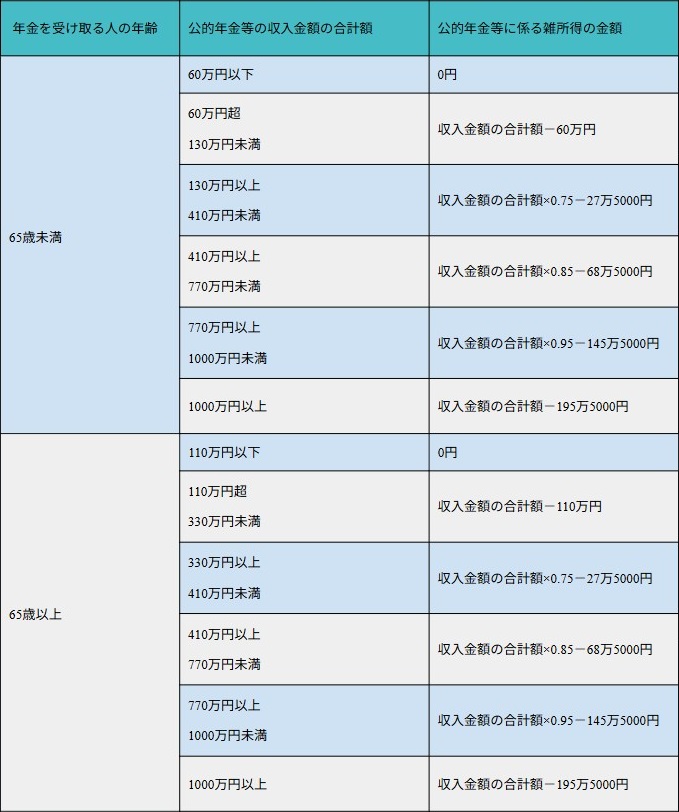

●公的年金等に係る雑所得の速算表(公的年金等に係る雑所得以外の合計所得金額が1000万円以下の場合)

「65歳以上になると『公的年金等控除』の非課税枠が大きくなるので、65歳を超えてから退職金を受け取るのであれば、年金を選ぶのもいいかもしれません。ただし、その場合も老齢年金などとの合計額を計算し、控除額を超えないか確認しておくことが重要です」

実は注意すべき「一時金」の受け取り方

一時金は税制優遇が大きく、かなりお得な受け取り方だと感じられるが、転職を経験している場合は注意点があるという。

「転職などを行い、退職金を2回以上受け取る人は、『5年ルール』に注意しましょう。前の退職金を受け取ってから5年を超えていれば、再度『退職所得控除』が適用されるというものです。裏を返すと、5年を超えずに再び退職金を受け取った場合、『退職所得控除』が適用されないということです」

退職金とは別に確定拠出年金(iDeCo・企業型DC)も一時金で受け取る場合は、さらに期間を空けなければいけないとのこと。

「退職金と確定拠出年金の両方を一時金で受け取ると、タイミング次第で後で受け取ったほうに『退職所得控除』が適用されません。受け取る順番によって、空けなければいけない期間が変わります」

●確定拠出年金を受け取ってから退職金を受け取る場合:確定拠出年金を受け取ってから5年

●退職金を受け取ってから確定拠出年金を受け取る場合:退職金を受け取ってから19年

「2026年1月1日以降、確定拠出年金を受け取ってから退職金を受け取る場合に空ける期間が『5年』から『10年』に引き延ばされます。『退職所得控除』は控除額が大きい分、いつでも自由に使えるわけではないということは覚えておいたほうがいいでしょう」

退職金の受け取り方を決める際、まずは利用できる控除などの制度を確認しよう。そして、その後のライフプランを立て、使い道を明確にすることが大切だといえそうだ。

(取材・文/有竹亮介)