新NISA開始から1年が経過

NISA口座の現状と展望

提供元:東海東京証券

NISAの「口座開設件数」と「投資額」は着実に増加

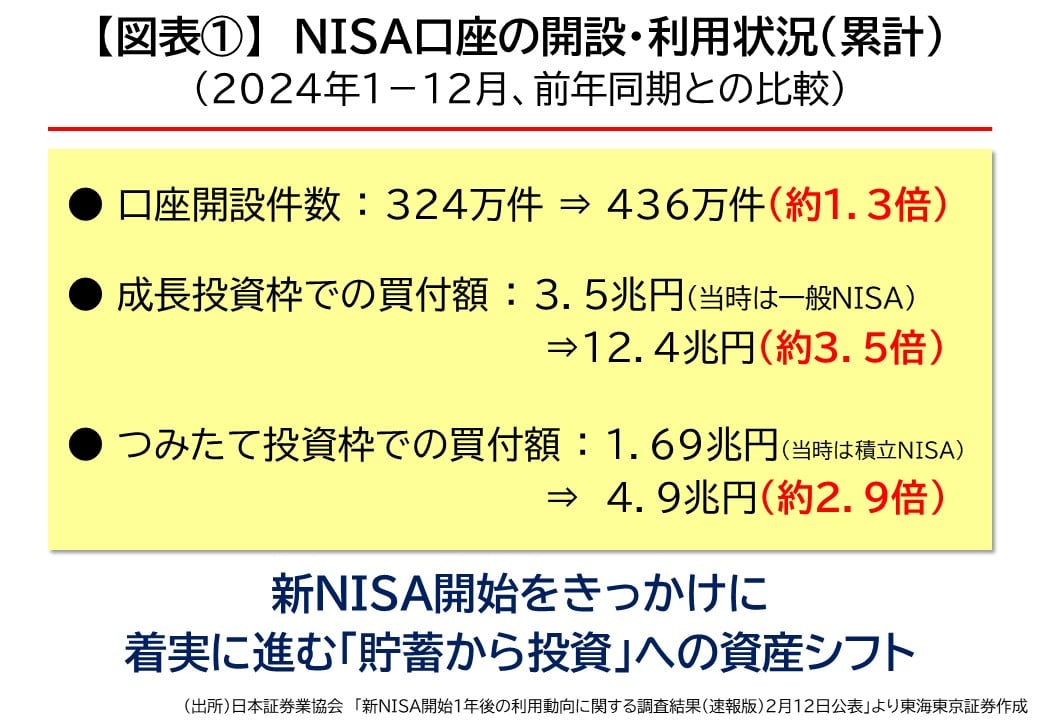

2024年から新しく生まれ変わったNISA制度により、個人投資家の買付行動に大きな変化が見られます。日本証券業協会が2月に公表した「NISA口座の開設・利用状況(2024年12月末時点)【速報版】」によると、2024年1~12月におけるNISA口座の開設件数は436万件で、2023年1~12月と比較して約1.3倍に増加しています。

また、口座開設件数だけでなく、NISA口座での買付額も大幅に増えており、「成長投資枠」が12.4兆円(約3.5倍)、「つみたて投資枠」が4.9兆円(約2.9倍)となっており、新しいNISAを活用して資産形成に取り組む方が着実に増えていることが分かります。

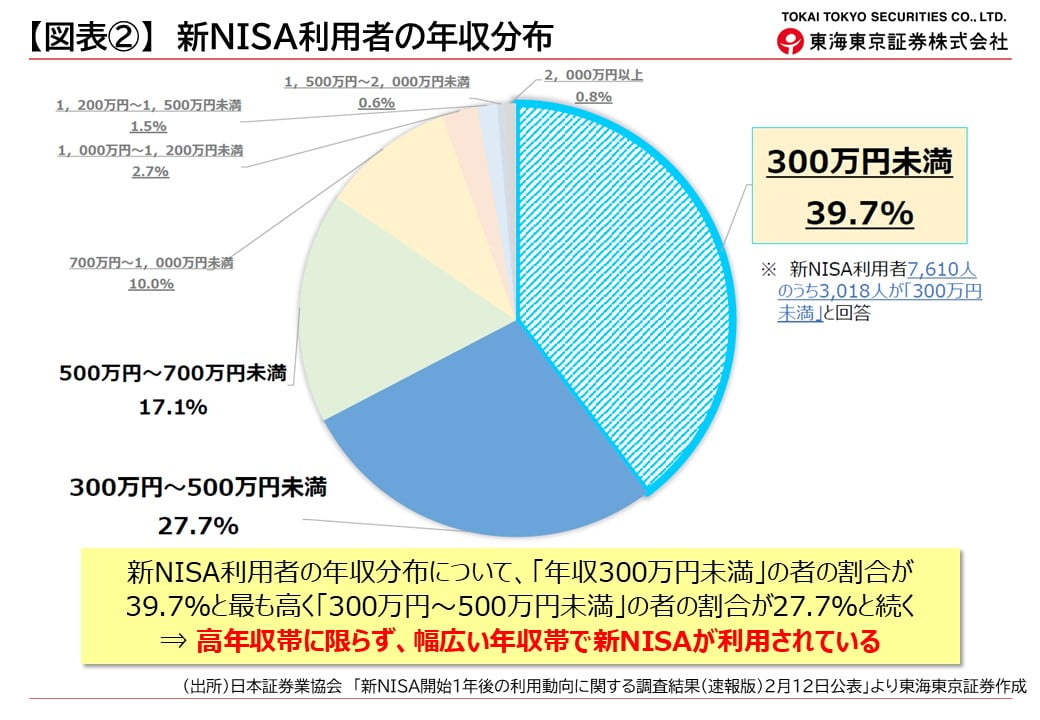

次に、NISA利用者の年収分布を見ると、「年収300万円未満」の割合が39.7%と最も高く、「300~500万円未満」が27.7%、「500~700万円未満」が17.1%と続き、高年収層に限らず、幅広い年収層でNISAが利用されていることが見て取れます。

【図表1】

【図表2】

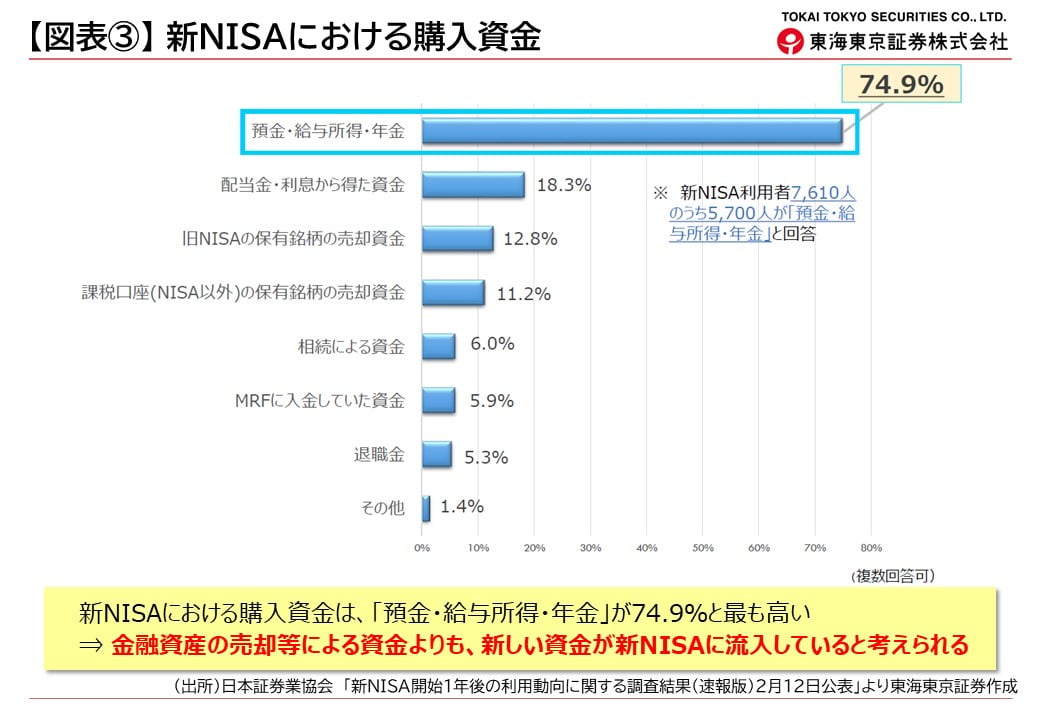

続いて、NISA口座では「どのような資金」で「何が買われているのか」を見ていきましょう。

NISA口座における購入資金は、「預金・給与所得・年金」が74.9%と最も高くなっており、他金融資産の売却等による資金よりも新しい資金がNISAに流入していると考えられます。

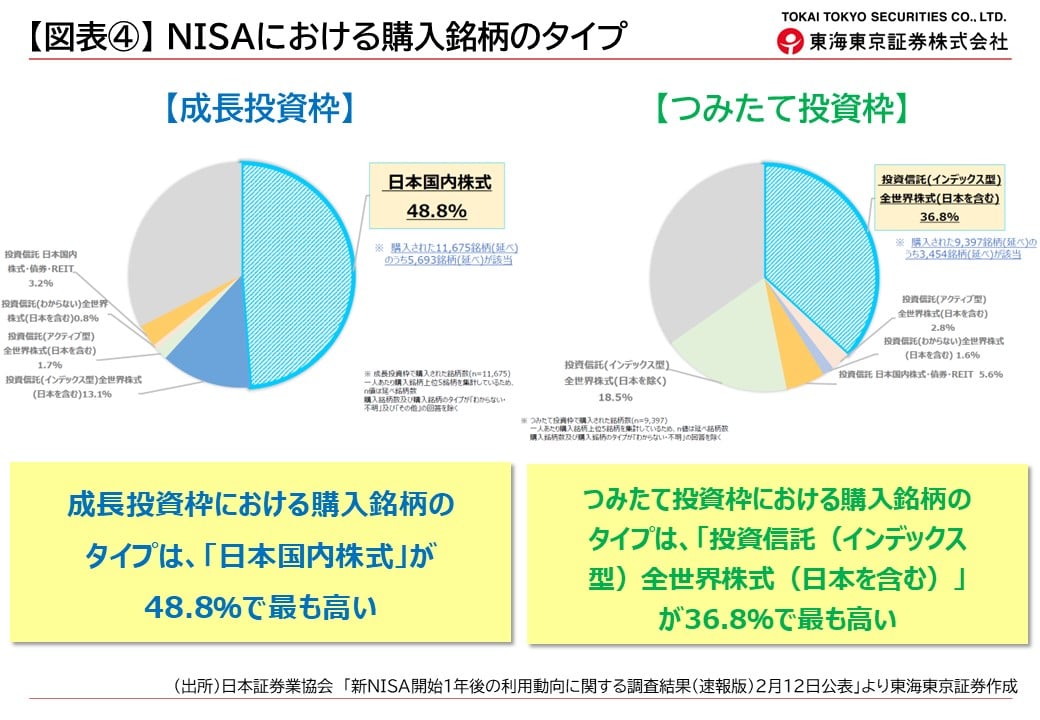

「成長投資枠」における購入銘柄のタイプは「国内株式」が48.8%と約半数を占め、次いで「インデックス型の全世界株式(日本を含む)投資信託」が13.1%と続き、NISAを通じて国内上場企業に成長資金が供給されていることが確認できます。

また、「つみたて投資枠」における購入銘柄のタイプは「インデックス型の全世界株式(日本を含む)投資信託」が36.8%で最も高くなっています。

【図表3】

【図表4】

NISAを通じて投資をする方が増えた背景には、以下のような制度的・社会的・経済的要因が考えられます。

・新NISA制度になってから使い勝手が大幅に向上したこと

・投資教育やSNSの活用等で特に若年層の金融リテラシーが向上したこと

・昨今の物価上昇、低金利環境が続いたことにより、インフレリスクへの対抗手段として投資への関心が高まった

・高齢化社会の進展による将来不安の台頭

等、制度的・社会的・経済的要因が相乗効果となっていることが伺えます。

NISAの課題

2024年の制度改正に伴い大幅に使い勝手が向上したNISA制度ですが、制度的な課題もあります。その一つが年齢制限が設けらている点です。NISA口座を開設できるのは「成長投資枠」・「つみたて投資枠」共に18歳以上の成人に限られます。2023年までの旧NISAには未成年が対象の「ジュニアNISA」がありましたが、18歳まで払い出しできない制限がある等の理由で利用が低迷していたため、2023年末に廃止された経緯があります。

そんな中、突如として浮上してきたのが「NISA制度の更なる改正・拡充構想」です。4月下旬に与党・自民党の資産運用立国議員連盟が「資産運用立国2.0に向けた提言」を石破首相に提出したことが明らかになりましたが、その柱の一つに「こども支援NISA」があります。これは、現行のNISA制度のうち「つみたて投資枠」に限り18歳以上という年齢制限を撤廃し、未成年者もNISA口座で積立投資ができるようにするというものです。

もう一つの柱が65歳以上のシニア層向けの「プラチナNISA」です。現在、NISA口座では、毎月投資家に分配金を支払うことを目的とした「毎月分配型」の投資信託は購入することができませんが、この制度が導入されると、シニア層が運用益を毎月の分配金として受け取って年金の不足分をカバーするといったことも可能になります。

現時点では、「こども支援NISA」・「プラチナNISA」共に具体的な全貌は明らかになっておりませんので、今後の情勢を見守る必要がありますが、実現すれば、より利便性が高まることで「貯蓄から投資」への流れが加速することが期待されます。

まとめ

2024年以降、新NISA制度の導入により個人投資家の投資行動は大きく変化しました。特に、インデックス型ファンドや国内株への投資が増加し、若年層から中高年層まで幅広い年代で投資への関心が高まっています。2025年4月のマーケット急落局面では、2024年からNISAを活用している投資家が初めて評価損を経験する場面となりましたが、多くの投資家は長期的な視点で投資を継続しました。また、下落局面での追加購入が将来的なリターンを高める可能性があることが示されました。

総じて、新NISA制度は日本の個人投資家の投資行動に大きな影響を与え、資産形成の促進に寄与しています。今後もNISA制度の進化と共に、投資家の金融リテラシー向上に向けた動きを続けていくことが重要な課題となるでしょう。

(東海東京証券)

関連リンク