投資信託のトレンドが分かる!

2025年4月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2025年4月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

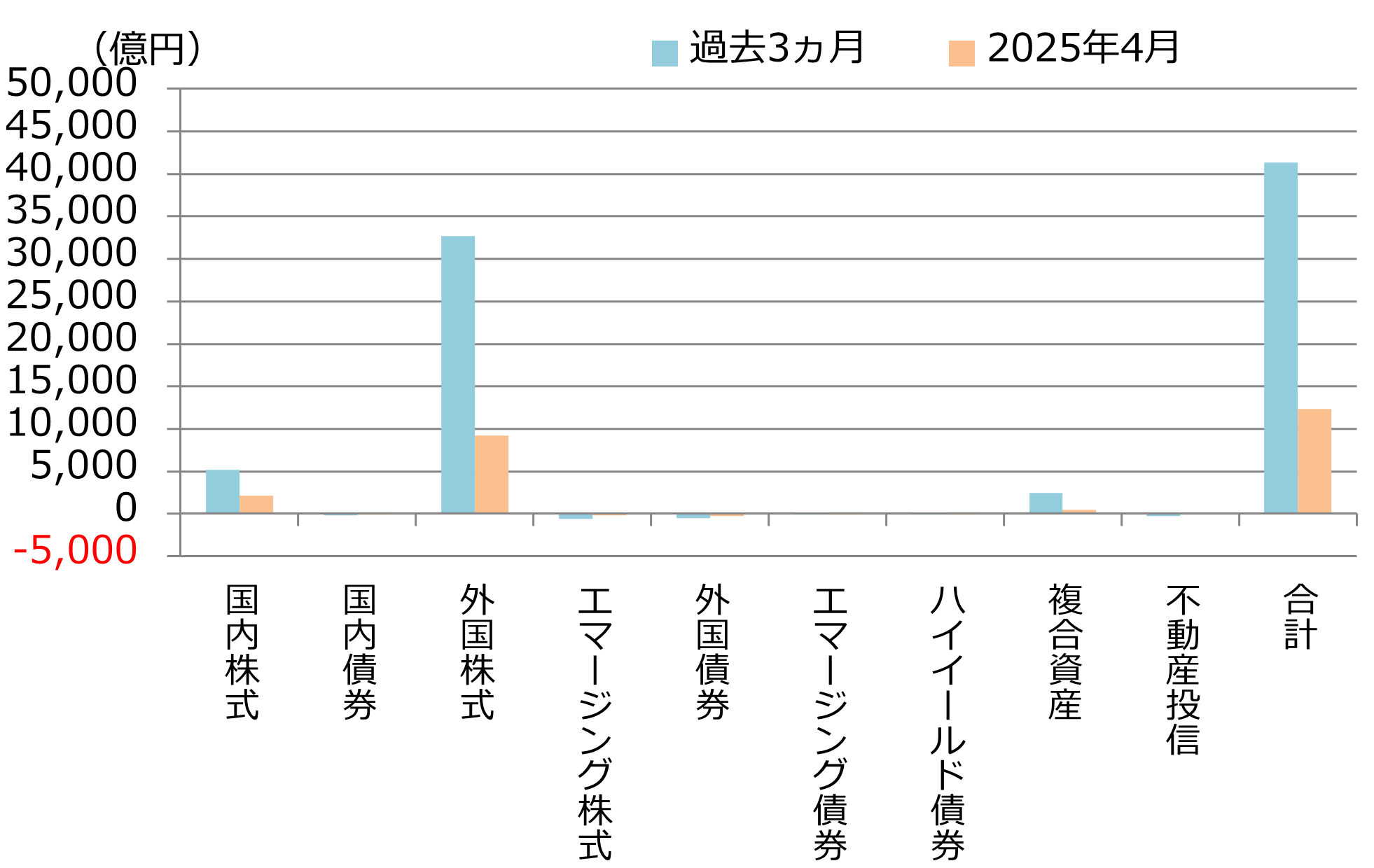

1.投信市場における資金の流出入動向

「資金流入額は外国株式型を中心に2,000億円程度減少」

資金流出入額は約1兆2,310億円の流入超と、前月(約1兆4,460億円の流入超)と比べ流入額は減少した。

資産別の資金流入額では、流入額の大きい順に、「外国株式型」(約9,230億円)、「国内株式型」(約2,160億円)となった。米国の相互関税発動の発表による株価急落や円高の影響から、外国株式型の流入額は前月比で約2,160億円減少した。一方、「国内株式型」の流入額は前月比で約720億円増加した。国内株式市場の急落を好機と捉えた押し目買いが背景として考えられる。

資産別の資金流出では、流出額の大きい順に、「外国債券型」(▲約270億円)、「エマージング株式型」(▲約130億円)、「国内債券型」(▲約100億円)となった。

個別ファンドでは、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,900億円)が1位となった。2位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,750億円)、次いで3位には「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)(約950億円)がランクインした。上位3ファンドの顔ぶれは変わらず、また流出入額の水準にも大きな変化はなかった。

一方、流入額が大幅に減少したのが毎月分配型ファンドの「アライアンスB・米国成長株投信 D」(アライアンス)である。前月の流出入額は約760億円の流入超だった一方、当月は約220億円の流入超となった。分配金の推移を見ると、前月と当月で分配金が0円となっている。

これに対し、継続的に分配を実施した「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)は、前月は約910億円の流入超、当月も約950億円の流入超と、安定的に資金を集めている。分配金の安定性が投資家の投資判断に影響を与えている可能性が高く、特に市場環境が不安定な局面ではその傾向が表れやすいと推察される。

主要資産の資金流出入動向(過去3ヵ月と直近月)

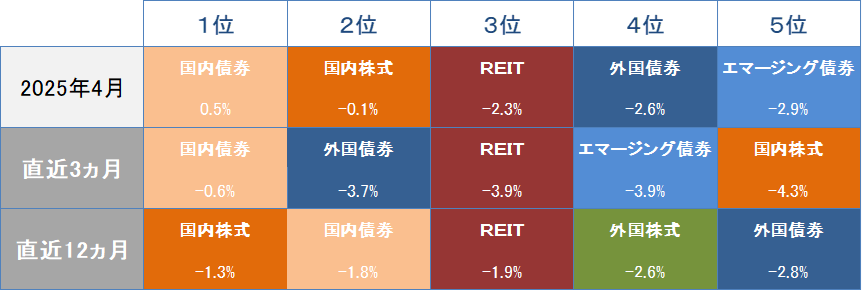

2.投信市場のパフォーマンス動向

「株式市場は月初に急落も、その後は回復基調へ」

4月の金融市場は、月初に米国が相互関税発動を発表し、国内外の株式市場が急落したが、その後はおおむね元の水準まで回復した。一方、米国景気の先行きに対する懸念を背景に円高・ドル安が進行し、外貨建て資産の円換算ベースでのリターンを押し下げた。

株式市場は、外国株式は下落、国内株式は小幅に上昇した。4月の米国株式は、月上旬は事前予想を上回る水準の相互関税の発表を受け、株価は大幅に下落した後、関税の一部停止の発表を受け、下落幅を縮小した。月中旬は米トランプ大統領が米連邦準備制度理事会(FRB)議長の解任を示唆したことで金融政策への不安感が強まり、下落した。月下旬は大統領が議長の解任を否定したことや関税交渉の進展を背景に上昇したものの、NYダウとS&P500指数は月初の下落分を埋められず月間では下落となった。

欧州株式は、月前半は米国の相互関税発表を受け下落した後、関税の一部停止の発表を受け、下落幅を縮小した。月後半は欧州中央銀行(ECB)による利下げの発表や、ドイツにおける財政拡張期待などを背景に、株価は上昇した。

国内株式は、月上旬は、米国が事前予想を上回る水準の相互関税の発動を発表し、日本も対象に含まれたことから、株価は急落した。その後、関税の90日間一部停止の発表を受け、下落幅を縮小した。月中旬は、トランプ大統領がスマートフォンなどの電子製品を相互関税の対象外としたことから、関税政策への過度な懸念が後退し、株価は上昇した。月下旬は、日米の関税交渉進展への期待などから、関税政策や景気後退への警戒感が一段と和らいだことに加え、国内企業による自社株買いの発表が相次ぎ、株主還元への期待が高まったことから上昇し、月間では小幅な上昇となった。

債券市場は、米国金利は横ばい、国内金利は低下した。米国10年国債利回りは、月前半は相互関税発表を背景に景気後退懸念が高まり低下したものの、その後は機関投資家による米国債売却などを受けて金利は急上昇した。月後半は関税交渉が進展するとの期待から、過度な米国経済への警戒感や米国債への信用不安が和らいだことで債券は買われ金利は低下に転じ、月間では横ばいとなった。

日本10年国債利回りは、月前半は米国が事前予想を上回る水準の相互関税を発表したことから景気後退懸念が強まり、金利は急低下した。その後、関税の90日間一部停止の発表を受けて、低下幅を縮小した。月後半は日銀による利上げ観測の後退と国内物価指標の上振れといった材料が混在し、横ばいで推移した。

為替市場は、米ドル・円は円高が進行し、ユーロ・円は横ばいとなった。

米ドル・円は、月上旬は米国の相互関税発動の発表を受け、リスク回避姿勢が強まり、円高・ドル安が進行した。月中旬は米トランプ大統領がFRB議長の解任を示唆したことで金融政策への不透明間が強まり、一段と円高・ドル安が進行した。月下旬は大統領が議長の解任を否定したことや関税交渉の進展を受け、円安・ドル高が進行した。

ユーロ・円は、月上旬は米国による相互関税の発表からリスク回避姿勢が強まり、円高・ユーロ安が進行した。月中旬は米国経済の不透明感から相対的に欧州の魅力度が高まり、円安・ユーロ高が進行した。月下旬はECBの利下げ継続観測の強まりから円高・ユーロ安が進行し、月間では横ばいとなった。

これらを背景に、当月は国内債券を除くすべての資産カテゴリーでマイナスリターンとなった。国内外の株式は月初に急落したものの、月末にはおおむね元の水準まで回復した。ただし、米国経済の不透明感の高まりから円高・ドル安が大幅に進行し、外貨建て資産のパフォーマンスは円換算ベースではマイナスとなった。

パフォーマンス上位5資産のランキングと実績

関連リンク