米関税をめぐる大混乱後の投資先として不動産関連業種を検討する

提供元:野村アセットマネジメント

- TAGS.

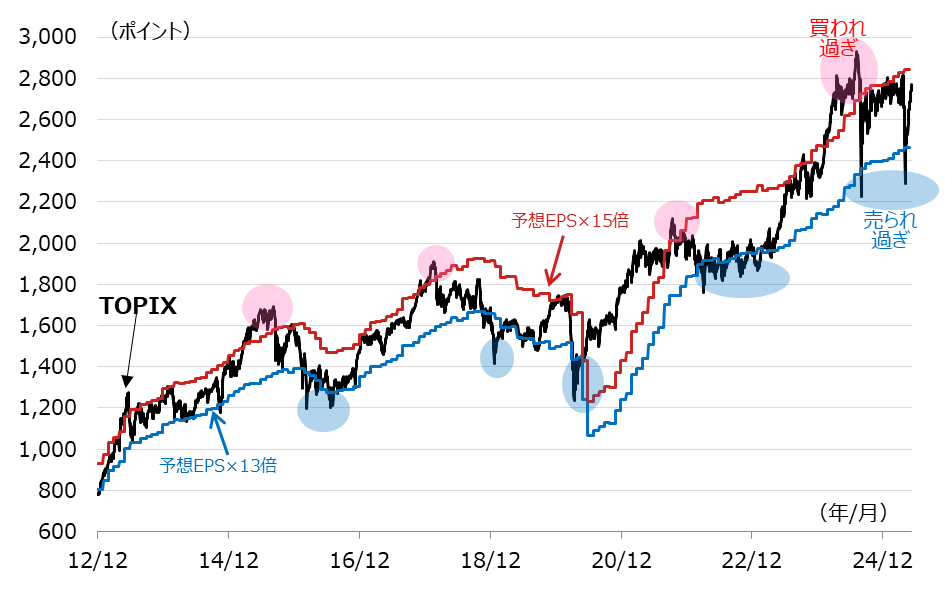

1. TOPIXはトランプ相互関税発表で急落したものの急回復

2025年4月3日付で「もたつく日本株の行方はどうなる?」という投稿をした頃(3月下旬に執筆)、米国東部時間4月2日にトランプ米政権は相互関税を発表、その内容がサプライズとなり世界的同時株安に見舞われてしまいました。しかし、9日に「相互関税」の90日間停止措置が発表されて以降は、11日にパソコンやスマートフォンなどが相互関税の対象外となり、5月に入ると対立していた米中間でお互いに関税率を大幅に引き下げるなど、米政権の態度が大幅に軟化したことを受け、株式市場は急回復しました。

図表1で説明しますと、過去12年程度の「TOPIX(東証株価指数)と予想EPSに基づく妥当レンジ(赤線と青線)の推移」で、今回の急落で一時は妥当レンジ下限を大幅に下回りましたが、昨夏同様に急回復し、概ね元の水準(妥当レンジ上限)に戻ってきました。一時は瞬間的に割安感が高まりましたが、足元では割安感はありません。投資判断が難しい水準に戻ってしまいました。

[図表1] TOPIXと予想EPSに基づく妥当レンジの推移

期間(予想EPS):2012年12月~2025年4月、月次

・予想EPS(1株当たり利益):野村證券が集計。自社アナリスト予想を優先し、東洋経済新報社予想で補完、時価総額ベース、向こう12ヵ月予想ベース(月次更新)

・妥当レンジ:グラフ期間の平均PERは約14.1倍なので(コロナショックで業績が大幅に悪化した時期(2020年5月~2021年3月)を除く)、予想EPSを14倍した水準を妥当水準の中心とし、13~15倍のレンジを妥当レンジとした。

(出所)野村證券およびBloombergのデータを基に野村アセットマネジメント作成

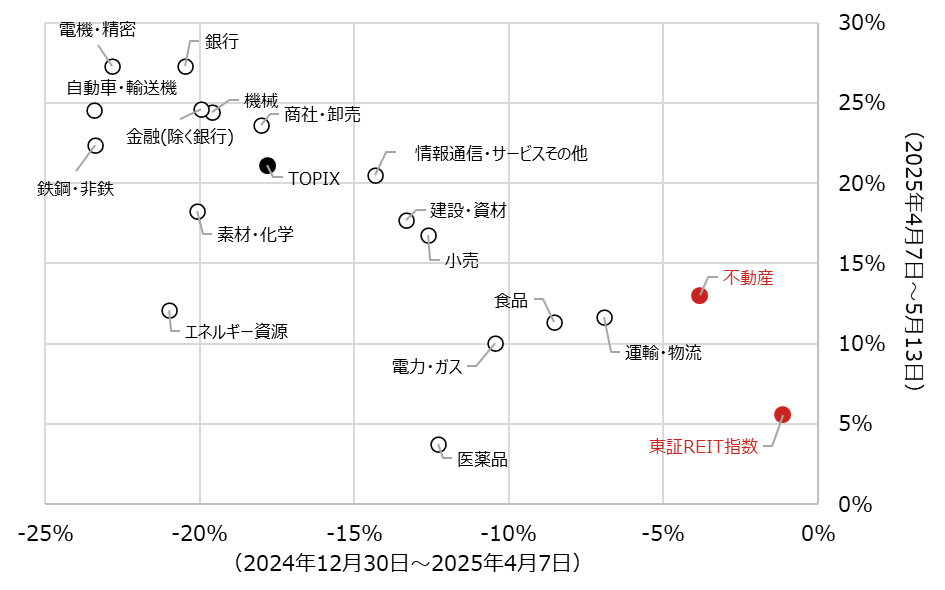

2. 年初来の業種別騰落状況は概ねリターン・リバーサル的

トランプ米政権の関税政策に揺れる日本株式市場について、図表2で年初来の業種別騰落状況などを見てみました。横軸が昨年末~4月7日(TOPIXが年初来安値を付けた日)の騰落率、縦軸がその後の騰落率です(5月13日まで)。ご覧のように、4月7日まで大きく下落した業種や各指数が、その後に大きく戻っており、リターン・リバーサル的であったことがわかります。図表1ではTOPIX全体としては割安感が無くなってしまったことを示しましたが、全体としては投資妙味が薄れた中で、有望な投資先を検討してみました。

東証REIT指数は4月7日までの年初来下落率がわずか▲1.1%しかない中で、その後に+5.6%反発しており、5月13日時点の年初来騰落率は+4.4%とプラスです。また、TOPIX-17不動産セクターも4月7日までの年初来下落率が▲3.8%なのに対して、その後に+13.0%反発し、同年初来騰落率は+8.7%とTOPIX-17業種中で最大です。両者ともに国内不動産を収益源とする典型的な内需セクターであり、トランプ関税政策で不確実性が高まる中で、安定したパフォーマンスを残しています。

[図表2] TOPIX-17業種、TOPIX、東証REITの騰落率

(出所)Bloombergのデータを基に野村アセットマネジメント作成

シニア・ストラテジスト

1988年以降約20年間、野村アセットマネジメントにて主に日本株のアクティブ運用業務に従事。その後、グローバル・ストラテジストとして、世界の様々な市場の分析や投資アイデア提供活動を継続中。

関連リンク