手続き次第で大きく変わる

定年後の手取りを増やす6つの手続き

提供元:Mocha(モカ)

定年後の再雇用・再就職で現役時代の収入を維持できる人はほんのひと握り。多くの人は収入が減ってしまいます。しかし、定年前後の手続きを正しく知って、必要な手続きをすれば、支払う税金や社会保険料が減ったり、手当や給付金がもらえたりします。収入の減少をカバーできるかもしれません。

今回は、定年前後の手取り額に大きく関わる手続きを6つご紹介します。

定年前後の手取りを増やす手続き1 退職金の受け取り方を検討する

退職金の受け取り方には、「一時金」「年金」「一時金&年金」の3通りがあります。そして、どう受け取るかで退職金にかかる所得税・住民税、社会保険料が変わります。

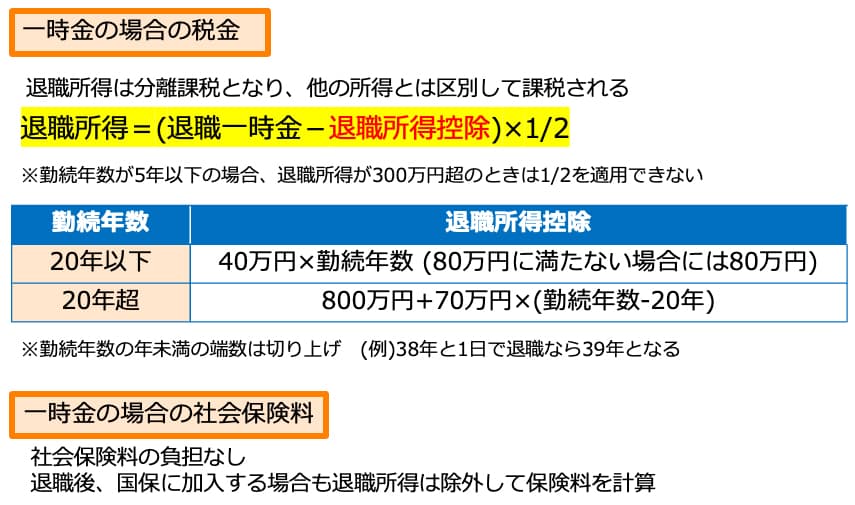

●一時金…一括で受け取る

・退職金は「退職所得」(分離課税:他の所得とは区別して課税)

<一時金の場合の税金・社会保険料>

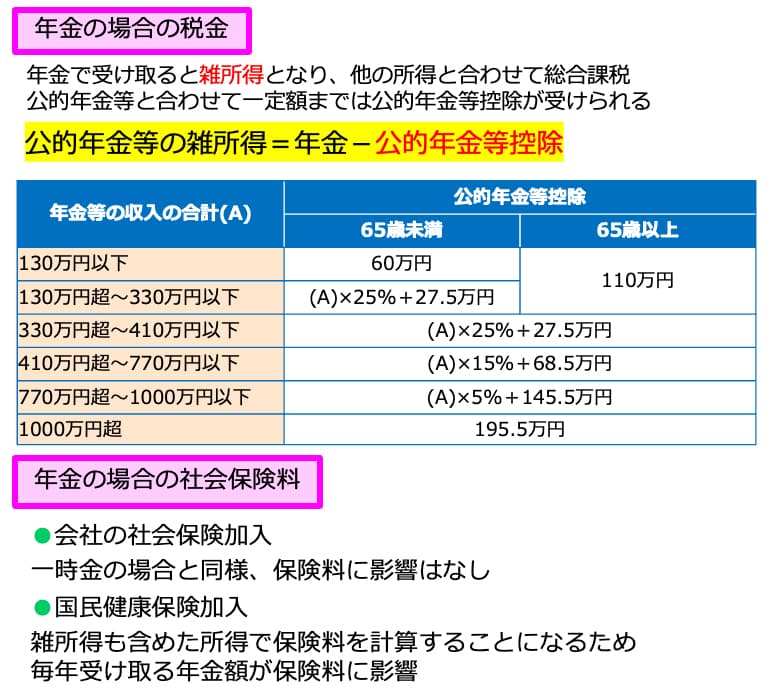

●年金…分割で受け取る

・退職金は「雑所得」(総合課税:他の所得と合わせて課税)

<年金の場合の税金・社会保険料>

●一時金&年金…一部を一時金、残りを年金で受け取る

・一時金の部分は「退職所得」、年金の部分は「雑所得」になる

結論からいうと、手取りの金額は「一時金」がもっとも大きくなります。

退職所得は退職所得控除によって大きく減らせます。退職所得控除の金額は勤続年数によって変わり、20年以下ならば年40万円、20年超の部分は年70万円ずつ増加します。もしも退職金が退職所得控除よりも少なければ、税金はかかりません。

また、退職金が退職所得控除よりも多くても、退職所得となるのは、その多い分の金額の2分の1ですから、退職所得控除の効果が大きいことがわかります。

さらに、退職金を一時金で受け取る場合は社会保険料の負担もありません。

年金で受け取る場合も、公的年金等控除は利用できますが、退職所得控除は使えませんし、2分の1課税もなく、社会保険料もかかります。控除される金額は退職所得控除より少なくなります。

したがって、

・「退職金が退職所得控除より少ない・少しオーバーする」…一時金

・「退職金が退職所得控除よりかなり多い」…退職所得控除の分は一時金、残りは年金

とすると、税金を減らせます。年金の部分は、なるべく長期間かけて少しずつ受け取るようにすると、毎年の年金にかかる税金や社会保険料も少なくできます。

もっとも、多額のお金が手元にあると使ってしまいそうな人は、多少金額が減っても「年金」を選べば、毎年少しずつ受け取れるので無駄遣いが減らせます。

なお、退職所得控除の計算に用いる「勤続年数」は、年未満の端数を切り上げます。

たとえば、勤続年数が「38年と1日」ならば、退職所得控除の計算は「39年」で行います。つまり、「1日」のおかげで退職所得控除を70万円(勤続年数20年未満の場合は40万円)増やせる可能性があるのです。この差で手取りが変わるなら、勤め先と退職日を交渉しましょう。

定年前後の手取りを増やす手続き2 給与の一部を退職金に回す

再雇用・再就職をする際、給与の一部を退職時にもらう退職金に回し、退職時に退職一時金として後払いしてもらうと、税金や社会保険料を節約できます。

60歳から65歳までの5年間、月給30万円(年収360万円)で働いた場合と、月給25万円(年収300万円)で働き、毎月5万円を退職金に回した場合を比較すると、5年間の税金・社会保険料の合計は約56万円も少なくなる計算です。その分、手取りが増やせます。

<退職金に回す・回さないでどう変わる?>

給与の一部を退職金に回すことで、納めるべき社会保険料が減るため、給与を退職金に回さない場合と比べて、もらえる老齢厚生年金が若干減る(この例では、年約1万3000円減る計算)点は押さえておきましょう。

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト