手続き次第で大きく変わる

定年後の手取りを増やす6つの手続き

提供元:Mocha(モカ)

定年前後の手取りを増やす手続き3 収入が減ったら高年齢雇用継続給付

高年齢雇用継続給付は、

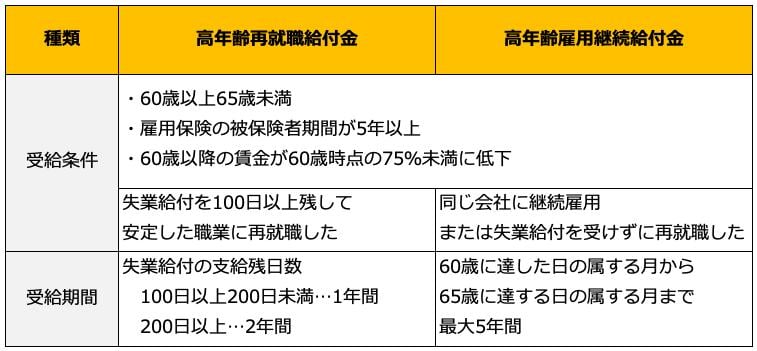

・60歳以上65歳未満

・雇用保険の被保険者期間が5年以上

・60歳以降の賃金が60歳時点の75%未満に低下

という条件を満たした場合に、賃金の最大10%の給付金がもらえる制度です。2024年度までは15%でしたが、2025年4月1日からは10%に減額されています。

高年齢雇用継続給付には、失業手当を受け取らずに再雇用された場合の「高年齢雇用継続基本給付金」と、失業手当を一部受け取って再就職した場合の「高年齢再就職給付金」の2つがあります。

<2つの高年齢雇用継続給付>

なお、65歳未満で特別支給の老齢厚生年金を受給する人が高年齢雇用継続給付を一緒にもらうと、特別支給の老齢厚生年金の一部がカットされます。

ただ、高年齢雇用継続給付の給付率は最大10%なのに対して、特別支給の老齢厚生年金の減額率は最大4%です。「高年齢雇用継続給付よりも特別支給の老齢厚生年金のほうがたくさん減る」ということはありません。そしてなにより、60歳以降働くことで厚生年金を増やせます。特別支給の老齢厚生年金の減額は気にせず働いたほうがいいでしょう。

定年前後の手取りを増やす手続き4 在職定時改定と在職老齢年金

65歳から70歳までの間、老齢厚生年金をもらいながら厚生年金に加入して働くと、もらえる老齢厚生年金の金額が毎年10月に増加します。これを「在職定時改定」といいます。在職定時改定で増える年金額は、平均標準報酬月額(≒平均給与)20万円の方で約1.3万円(年額)。毎年もらえる年金が増えるのを見ながら働けます。

ただし、60歳以降の老齢厚生年金額(月額)と給与の合計が51万円(2025年度)を超えると、「在職老齢年金」といって、「(基本月額+総報酬月額相当額-51万円)×2分の1」にあたる年金額がカットされます。

たとえば、65歳の人が月10万円の老齢厚生年金と43万円の給与をもらう場合、

(10万円+43万円-51万円)×2分の1=1万円

ですので、老齢厚生年金が月額1万円支給停止になります。

さらに給与が月61万円に増えると

(10万円+61万円-51万円)×2分の1=10万円

となるため、10万円の老齢厚生年金は全額停止になります。

しかも、年金の繰り下げ待機(年金の受け取り時期を66歳以降に遅らせて年金額を増やすこと。1か月繰り下げるごとに0.7%ずつ増額)をして年金を受け取らなかった場合も、支給停止されるはずの部分は、繰り下げ増額の対象外となります。

この例で老齢厚生年金が月額1万円支給停止になった場合、繰り下げ受給の対象となる年金額は「10万円」ではなく「9万円」になってしまいます。このことを知らずに老齢厚生年金を繰り下げても「思ったほど増えなかった」となる可能性があるので、給与が多い人は注意が必要です。

定年前後の手取りを増やす手続き5 失業手当と高年齢求職者給付金

退職後に新たに仕事を探すときに役立つのが失業手当と高年齢求職者給付金です。64歳までは失業手当、65歳以降は高年齢求職者給付金がもらえます。

<失業手当と高年齢求職者給付金>

もらえる金額は、退職前6か月の賃金合計を180で割った「賃金日額」に、所定の給付率をかけた金額(基本手当日額)です。

ただ、失業手当と高年齢求職者給付金ではもらえる日数が違います。失業手当は、60歳から64歳の場合90日〜150日分もらえますが、65歳からの高年齢求職者給付金の場合は30日または50日です。

失業手当を最大化したいならば、65歳未満で退職すればいいのですが、同時に特別支給の老齢厚生年金をもらう場合や、年金の繰り上げ受給(年金を65歳より前に受け取り始めること。年金は60歳から受け取れるが、1か月早めるごとに0.4%ずつ減額される)をする場合、年金が停止されてしまいます。

64歳11か月で退職すれば、失業手当も受け取れ、65歳からの年金も減額されずに受け取れます。ただ、会社によっては65歳より前に退職することで退職金や賞与が少なくなる場合もあるので、事前に確認しましょう。

定年前後の手取りを増やす手続き6 定年退職後の健康保険

会社を定年退職すると、会社の健康保険から脱退するので、新たに健康保険に加入しなくてはなりません。このときの健康保険には、

(1)再雇用・再就職先の健康保険に加入する

(2)家族の健康保険に入る

(3)任意継続する

(4)国民健康保険に加入する

の4つの選択肢があります。そして、どれを選ぶかによって保険料の負担が変わります。

<定年退職後の健康保険の選択肢>

定年後、再雇用・再就職する場合は(1)の一択で、再雇用・再就職先の健康保険に加入します。保険料は会社と折半して支払います。 再雇用・再就職しない場合、もっとも保険料が安く済むのは、(2)の「家族の健康保険に入る」です。家族が扶養してくれたら、保険料負担はゼロになります。

(1)(2)が選べない場合は、(3)「任意継続する」か(4)「国民健康保険に加入する」のどちらかを選びます。おすすめは「退職1年目は任意継続、2年目からは国民健康保険」です。国民健康保険の保険料は前年の所得で決まるため、1年目は保険料が高くなりがちです。一方、1年目の所得が大きく減った場合、2年目は国民健康保険を選んだほうが保険料を減らせる可能性があります。以前はどちらか片方しか選べませんでしたが、今は年ごとに選べますのでお住まいの自治体で 保険料を比較して選びましょう。

定年前後にトクする手続きの知識を身に付けたら、あとは実践するのみ。自分ができる手続きをもれなく行い、お金がたくさん残るようにしていきましょう。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト