金価格は(より)高く(より)長い上昇レジームへ

2025年 年央金市場見通し

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

中央銀行と金の再調整: モメンタム、目標、見通し

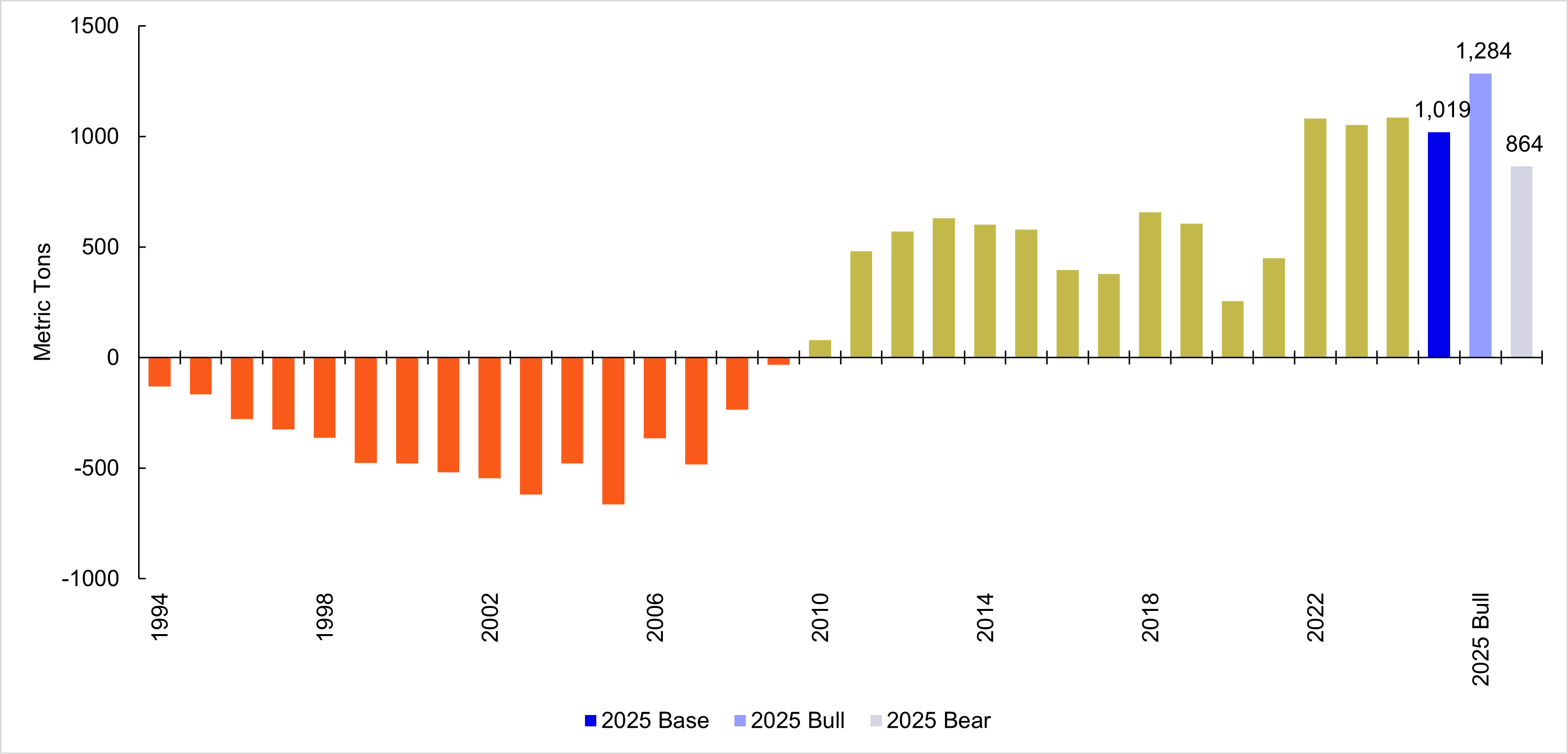

中央銀行は過去15年にわたり金の強力な追い風となっており、2022年のロシア・ウクライナ戦争勃発以降、年間純購入量は毎年1,000トン(t)を超え、主要鉱山の生産量の約25~30%を占めています17。

2025年の中央銀行による金の購入ペースは若干鈍化するものの、依然として順調に推移し、16年連続で買い越しになると当社は予想しています。最新データによると、第1四半期の中央銀行のネット購入量は244トンと、前四半期からわずかに減少したものの、依然として大規模です ―― 過去5年間の四半期平均を24%上回り、記録的な需要となった過去3年間の平均を9%下回るにとどまっています18。

外貨準備管理に関しては、2025年第1四半期の外貨準備に占める金準備の割合を発表した中央銀行上位20行のうち、90%が金準備の割合を引き上げました。新興国の中央銀行が引き続き主要な買い手となっています。

中央銀行の金のアロケーション目標

外貨準備の脱米ドル化を目指す動きが強まるなか、戦略的なアロケーション目標を達成するために中央銀行が今なおどの程度金を積み増しする必要があるのかを推定しました。

2025年第1四半期に発表された全中央銀行のデータに基づくと、外貨準備全体における金の目標配分比率は平均約22%で安定しています。金準備の目標を引き上げる動きは、「需要の追い風」が10年にわたり続く可能性を示しています19。

2025年末の中央銀行による金の純購入量を推定するため、最初に、最近発表された第1四半期の純購入量(244トン)を過去の季節性(パンデミックの打撃を受けた2020年を除く)を用いて調整しました。

当社の分析ならびに投資家との最近の会話に基づくと、2025年の中央銀行のネット需要は900~1,000トンとみるのが妥当だと考えられ、その場合1971年以降で4番目に高い水準となります20。

図表5:1994年以降の中央銀行による金の純購入量と2025年の予想

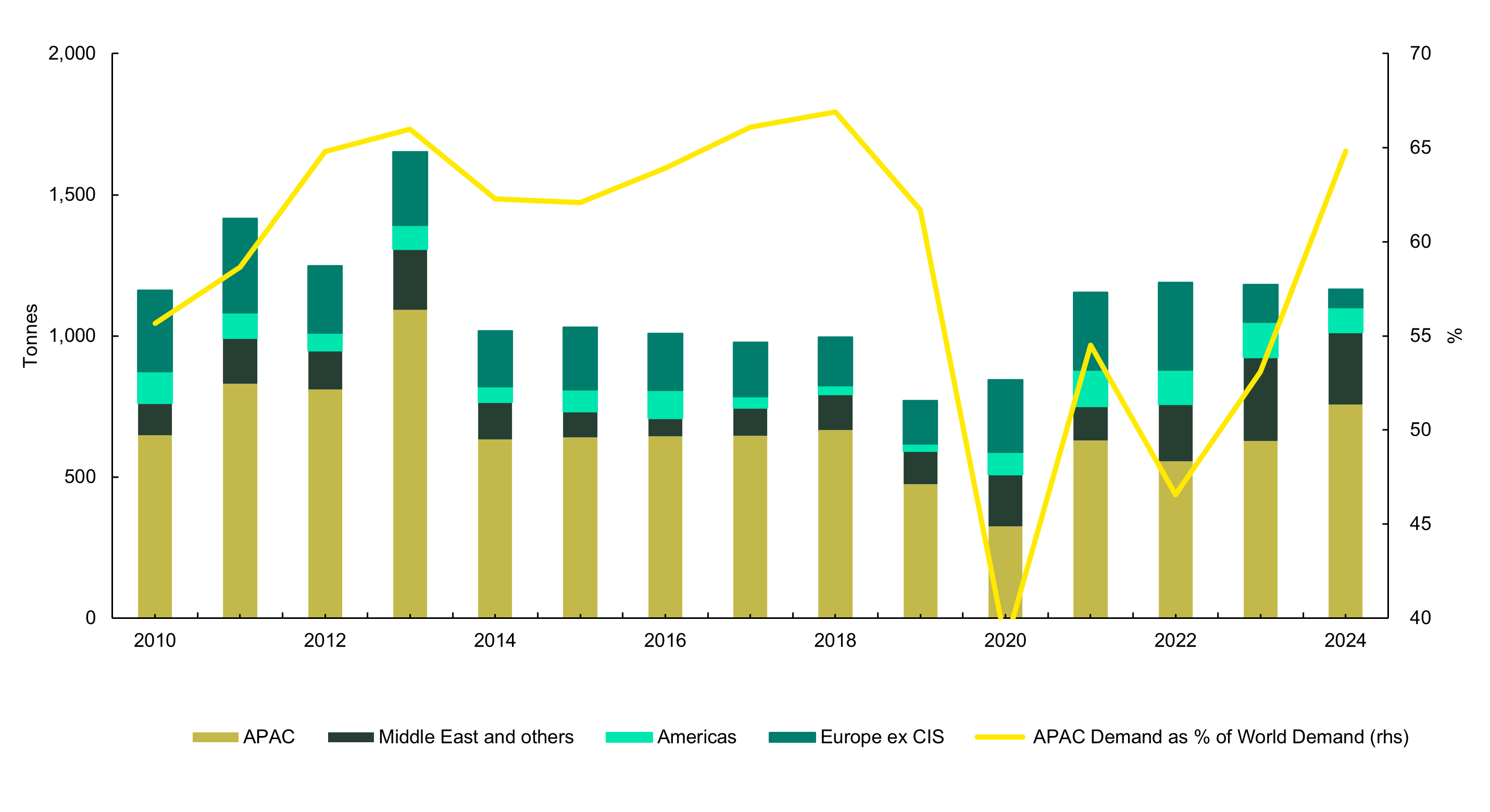

アジア太平洋(APAC)地域の金保有量増加が金の高騰に寄与

APAC地域における金の現物保有量は過去5年で大幅に増加し、金価格の上昇レジームを支えてきました。中国、インド、日本に牽引された力強い金投資需要を促してきたのは、景気の先行き不透明感、不安定な地政学要因、現地通貨の下落、金と比較したリスク資産のアンダーパフォーマンスです。実際、世界の金地金・金貨需要に占めるAPAC地域の割合は2024年に65%と、2020年の消費不況から完全に回復し、2010~2019年の中央値を2%ポイント上回っています(図表6)。

図表6:APAC地域とその他の国・地域の金地金・金貨需要

中国の投資需要の拡大を促してきたのは、国内の株式・不動産市場の低迷、資本規制による信頼できる代替資産の不在、中国の景気浮揚策をめぐる不透明感、そしてより最近で言えば人民元安です。

一方、インドの需要を促してきたのは、力強い国内経済、人口一人あたりの所得の増加、インドルピー安です。この2ヵ国で世界の金地金・金貨需要の約50%を占めており21、当社はこのトレンドは今後数年にわたり(たとえ強まらなくとも)安定的に推移するとみています。

日本では、円建ての金の投資信託や金ETFへのネット資金流入額が2020年から2023年の年平均4億7,700万米ドルから、2024年には18億9,800万米ドルに急増しました22。

規制変更と政府の新たな政策措置が地域の金保有量の増加に寄与しており、中期的にAPAC地域の需要のさらなる支援材料になるでしょう。当社は主に以下の政策措置に注目しています。

• 中国:保険会社10社に資産総額の最大1%まで金への配分を認めるパイロット・プログラムを2024年2月に発表23。

• 香港:金の貯蔵施設の建設や金関連の規制整備を通じて香港を国際的な金の取引セクターに育成するための政府の取り組み24。

• インド:2024年7月に、金の輸入関税を15%から6%に、金鉱石の関税を14.35%から5.35%に引き下げたほか、金の長期キャピタルゲインとみなされる保有期間を36カ月から24カ月に短縮25。

• 日本:銀行預金に眠っている資金を長期投資に向かわせるため、2024年1月に新NISA(少額投資非課税制度)がスタート。成長投資枠では金の投資信託や金ETFなどにも投資可能26。

金価格の見通し: 基本、強気、弱気シナリオ

当社は、金市場はこの先2025年末まで1オンス3,000米ドル超で推移するようになると予想していますが、今後12~24ヵ月では1オンス4,000~5,000米ドルを試す展開となる可能性もあります。

基本シナリオ(確率50%): 3,100~3,500米ドル/オンス。米中間を含め、厳しい関税は撤回されました。しかし2025年はこの先も政策をめぐる不透明感や緊張が続きます。米ドルは概ね底値を付け、リスク・センチメントは安定します。長引くインフレによりFRBの利下げ余地は限定的です。中国の消費者の金需要は第1四半期の底から回復するものの、2023~2024年のピークには届きません。中央銀行の金需要は引き続き旺盛ですが2022~2024年に比べるとやや抑制されています。金ETFへの資金流入は続くものの1~4月のような熱狂的な勢いは収まります。

強気シナリオ(確率30%): 3,500~3,900米ドル/オンス。貿易・関税を巡る緊張はエスカレートし、地経学的秩序の変化を示す明確な兆候が見られ、米国/世界のスタグフレーション・リスク、そして米国ソブリン資産に再投資される米ドルが減少するリスクが高まります。リスクオフ局面は長期化します。中国の消費者の金需要の回復の勢いは一段と増し、中央銀行の金需要は予想を上回り(たとえば1,100~1,200トン超)、金ETFへの資金流入は2009年や2020年に匹敵するペースとなります。

弱気シナリオ(確率20%): 2,700~3,100米ドル/オンス。米中の地経学的関係の緊張が大幅に緩和して問題が半永久的に解決し、米ドルと米国経済の例外主義が復活します。投資家はリスク資産と米国株式を大幅にオーバーウェイトします。ボラティリティはあらゆる資産市場で低下します。自律的成長が回復するなかFRBは政策の据え置きを続けます。中国、中央銀行、金ETFの需要は予想より軟調となります。2,000米ドル台後半では戦略的な金の買い手の押し目買いにより支えられる可能性もありますが、弱気シナリオでは3,000米ドルを割り込む可能性もあります。