ゴールド月次モニター 2025年7月

2025年下半期も金を選好する理由を示す5つのチャート

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

• 当社は2025年 年央の金市場見通しで、金価格は構造的に上昇した公算が大きく、新たなベースラインが1オンス3,000ドルになるとの見方を示しました。

• 金市場では18カ月にわたる熱狂的なラリーの後、今後数四半期の上振れ余地は限られる可能性がありますが、上場投資信託(ETF)への資金流入、中央銀行の購入、ドル安基調、フィアット通貨の代替資産としての需要といった支援要因があるため、当社は2026年にかけて金に対する強気姿勢を依然として維持しています。

• 当社は引き続き金価格が今後6~9カ月で横ばいから上昇する確率を80%とみており、強気シナリオ(確率30%)では1オンス4,000ドルに迫る可能性もあると考えています。そのため、戦略的ならびに戦術的に金に資産を配分することを選好しています。

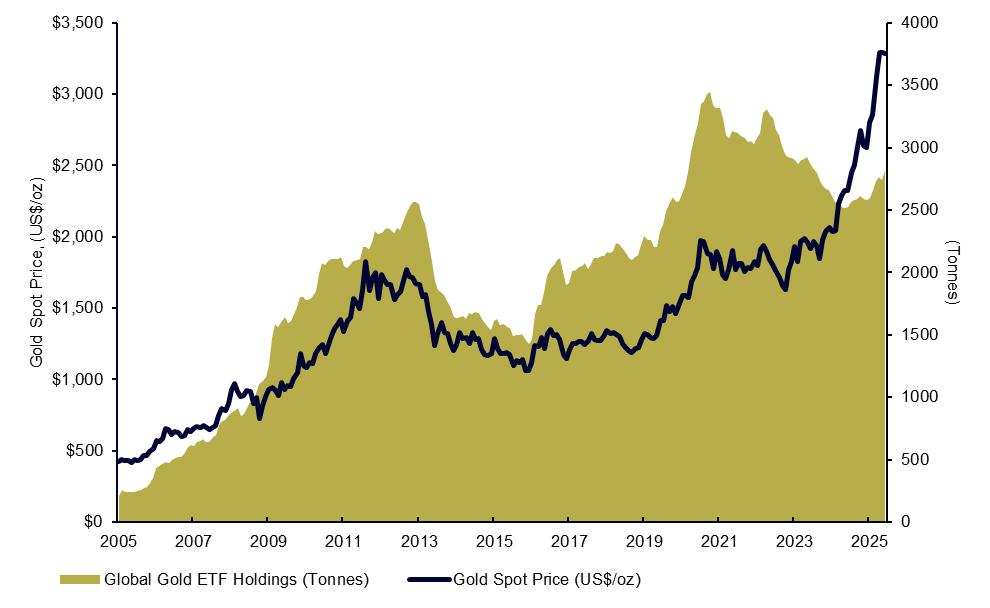

図表1:グローバル金ETF保有量と金スポット価格

金ETFの金保有量は2020年のピーク時に比べると依然として低水準

• 金の現物を裏付けとする金ETFセクターは、2025年最初の6カ月のうち5カ月で資金流入を記録し、2025年6月末までの直近12カ月では9カ月で資金流入が見られました1。世界の金ETFからの資金流出サイクルが転換したことは今や明らかなようです。

• 金の現物を裏付けとするETFに対する需要は、他の需要分野を抑制したり、金のリサイクルを促したりすることで、金価格の上昇を下支えすると見られます。

• 世界の金ETF全体の金保有量は、最近の流入基調にもかかわらず、2020年第4四半期のピーク時から約18~19%少ない水準で2025年下半期を迎えました2。つまり投資家が金保有量を増やす余地は十分にあると言えます。

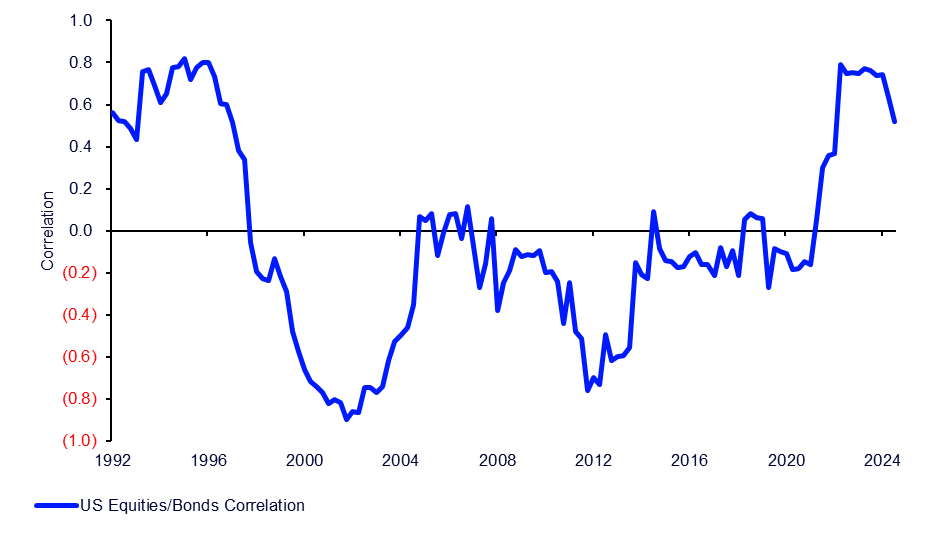

図表2: 米国の株式と債券の四半期ごとの対数正規リターンにおけるローリング3年相関性

歴史的に見て高水準にある米国株式/債券の相関は、3月/4月の市場ボラティリティ急伸時と同様に、金をポートフォリオのヘッジに使用することをサポートしています

• 米国の株式/債券の相関が30年ぶりの高水準に上昇するなか、2022年以降、金をマクロ・ポートフォリオ・オーバーレイや経済のテールリスクのヘッジに使う根拠が強まっています。

• 金は国債や投資適格社債の代わりではありません。しかし、貿易政策によりインフレリスクがさらに長期化する可能性もあるなか、金利ボラティリティが高まる環境の下では、「デュレーション」または「分散投資」のヘッジとして使用する機会が増える可能性があります。

• 実際、今年3月/4月に、株価が急落し長期債利回りが上昇した際には、金は強力な市場ヘッジ手段としての役目を果たし、主要なドル建てのグローバル資産クラスすべてをアウトパフォームしました3。

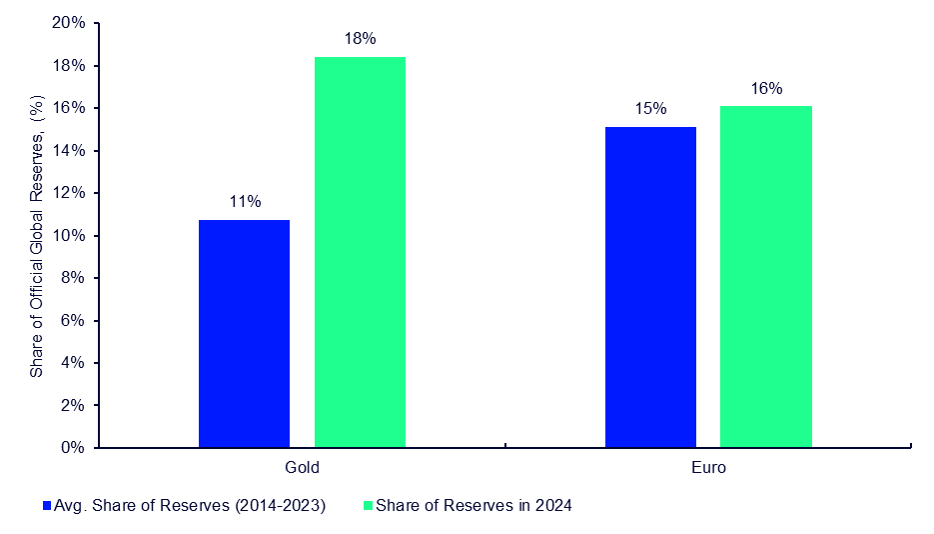

図表3: 歴史的な変化: 中央銀行の外貨準備に占める金の割合がユーロを上回る

中央銀行の調査により、準備資産としての金に対する信認が浮き彫りに

• 金はユーロを抜き中央銀行の第2の外貨準備資産に浮上しました。世界の外貨準備に占める金の割合は2024年に18%となり、2014年から2023年の年間平均11%から大幅に上昇しました4。これに対してユーロの割合は16%と、長期平均の15%をわずかに上回る水準にとどまっています5。

• ワールド ゴールド カウンシル(WGC)の2025年中央銀行金準備調査によると、世界の金準備が今後12カ月で増加するとの回答は全体の95%と過去最高となり、自行の金の保有比率の上昇を予想しているとの回答は43%で同じく過去最高でした6。重要な点は、自行の金の保有比率の低下を予想している中央銀行は73行のうち1行もなかったことです7。

• 依然としてドルが世界の外貨準備の中心であり、その割合は46%でした8。しかし戦略的なドル離れの動きは加速しているようで、回答した中央銀行の73%が今後5年間で世界の外貨準備に占めるドルの割合は低下すると予想しています。同時に、76%が2030年までに世界の外貨準備に占める金の割合は上昇すると回答しています9。

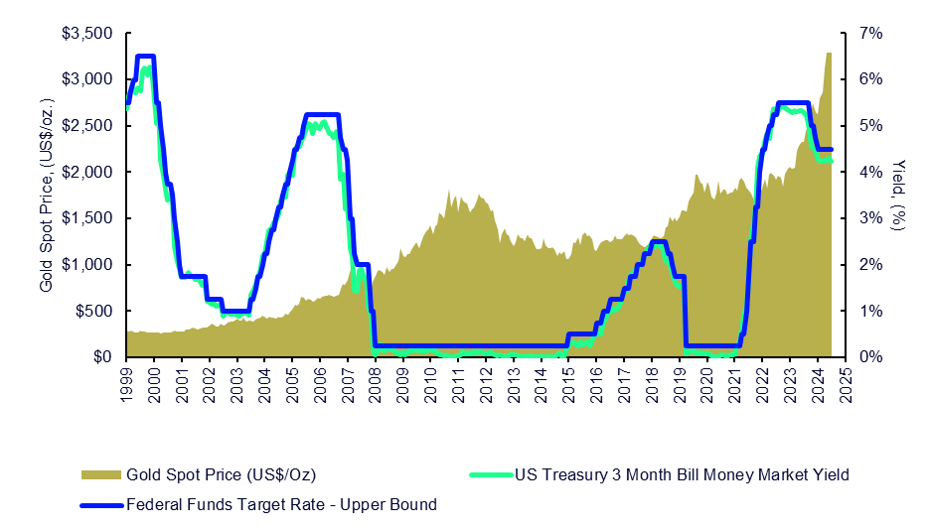

図表4:FRBによる利下げに伴いマネーマーケット利回りの低下が続く見通し

FRBが利下げを行えば、ゼロクーポン資産の機会コストは低下するため、金は恩恵を受けるでしょう

• FRBは2025年および2026年の追加利下げを示唆しているため、マネーマーケット利回りのさらなる低下が見込まれます。そうなれば現金や同等物への投資妙味は薄れ、金のように利回りを生まない資産を保有する機会コストは低下します。

• 米ドルの大幅な下落基調、ならびに2025年下半期にFRBがハト派姿勢に転じる可能性を背景に、マネーマーケット・ミューチュアルファンドに積み上がる過去最高の約7兆ドルの資金の一部が金にシフトする可能性もあります10。ドルが弱含めば、キャッシュの相対的な購買力は損なわれ、価値保存機能とポートフォリオ分散効果を備える金のような実物資産に投資する根拠が強まります。

• 最近のFRBの金融緩和サイクル(2001年、2008年、2019~2020年)では、その後に金価格が上昇の勢いを強めており、金が金融政策の転換期のポートフォリオ・ヘッジ手段として有効であることが分かります。

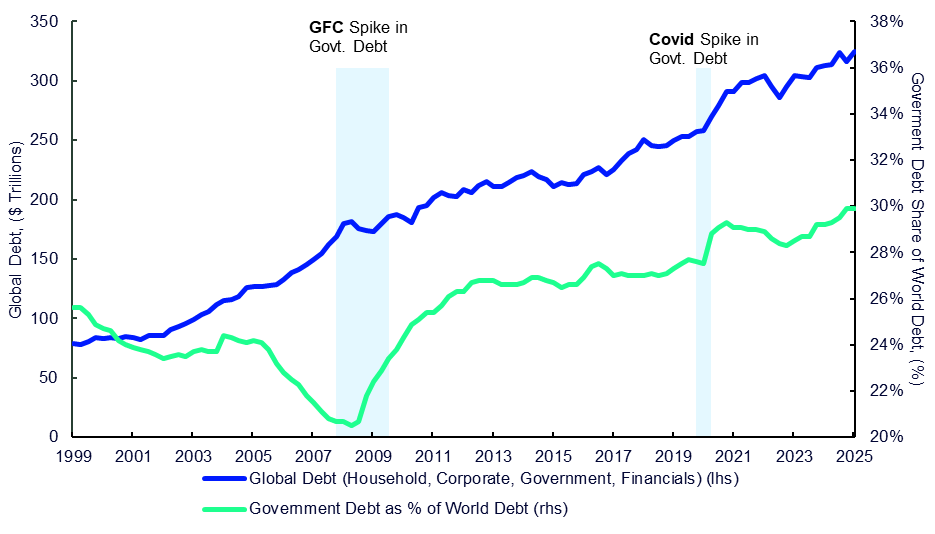

図表5: 世界の部門別債務の推移(1999年~2025年)

「フィアット通貨の代替資産」を求める投資家の需要が長期的に金の需要を促進

• コロナ禍後、投資家の間ではフィアット通貨の代替資産に対する需要が急拡大しています。注目されるのは、これが米国および世界的な現象である点です。

• 世界全体の部門別債務は2025年第1四半期に過去最高の325兆ドルに迫り、名目ベースの世界GDPの約3倍となりました。重要な点は、そのうち政府債務が占める割合が30%と過去最高となったことです11。

• 金は伝統的なハードマネーであり、政府のバランスシートが財政不均衡を是正できないなか構造的に恩恵を受けるでしょう。