高利回り債券の運用方法

事業ハイブリッド債の投資機会とは?

提供元:JTG証券

- TAGS.

3.金融ハイブリッド債と事業ハイブリッド債の違い

一見すると商品設計が似て見えるハイブリッド債であっても、発行会社が金融機関の場合と事業会社の場合では、その発行目的はかなり異なります。こうした起債の背景にある理由の違いにより、商品設計も両者では大きく違っています。

以下で、もう少し細かく見てみましょう。

(1)銀行AT1債の起債目的:規制上の資本要件の充足

銀行では、主に銀行規制(バーゼルⅢ、及び各地域別規制:EUのCRR、日本の金融庁告示など)に対応することを目的としてハイブリッド債を発行します。銀行のハイブリッド債は、以下の2カテゴリの規制資本のいずれかに算入可能な形で発行されます。

(i) AT1(Additional Tier 1)資本:

– CET1(普通株等)以外で、かつ損失吸収機能を持つ永久劣後債。

– 条件付償却または株式転換条項(PONV等)を含む必要がある。

– 利払いは任意で繰延が可能であり、非累積型であることが要件。

(ii) Tier 2資本:

– 満期のある期限付劣後債が主。

– 残存が5年以内になると段階的に資本繰入可能額が減少。

– 発行体破綻時に弁済順位が低いことが要件。

銀行では、許認可の事業を行う上で、規制を守ることは必須です。このため、銀行のハイブリッド債は、銀行事業を継続する上で、継続して発行されやすい傾向があります。また、ハイブリッド債は異なる金融機関であっても基本的には同様の特性を持つ商品設計がなされています。

(2)事業会社のハイブリッド債の起債目的:格付・資本性・財務安定性の確保

事業会社はより高い「信用格付」を維持するためにハイブリッド債を発行します。銀行とは異なり、監督規制に基づく自己資本比率の制約は存在しません。事業会社のハイブリッド債発行の主な目的は次の通り:

– 格付機関による「資本性評価」の取得。(例. 格付け評価時に、債券残高の50%を資本とみなす)。

– 格付評価時の財務レバレッジ指標の計算から負債の一部を除外(例:Debt/EBITDA計算時など)。

– この結果、信用格付を維持・向上されやすくなる。

なお、事業会社のハイブリッド債の契約条件にも柔軟性があり、同じ会社であっても各債券で契約条件が異なることがあり、それぞれの違いをよく確認する必要があります。

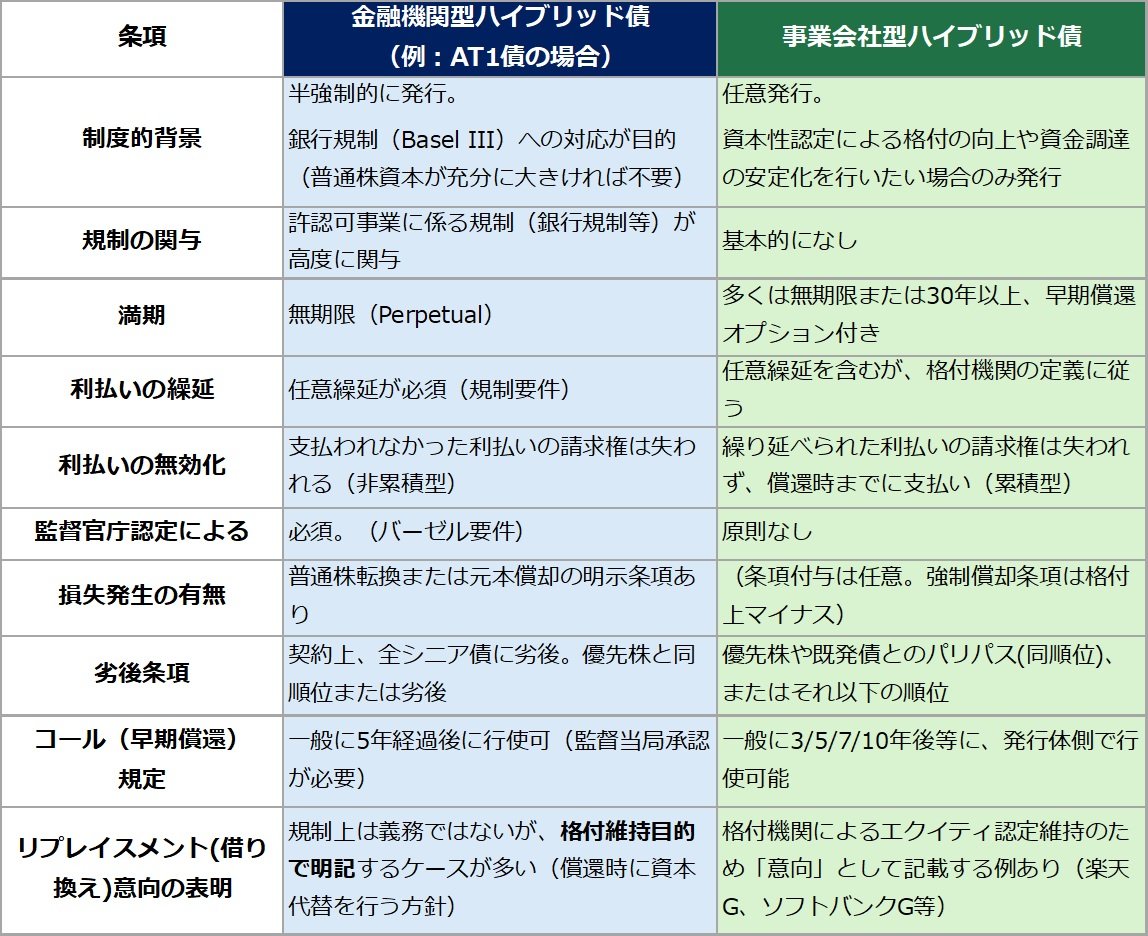

以下の表には、金融機関(銀行)のAT1債と事業会社の場合とで、ハイブリッド債を発行する目的や背景、及び契約条件がどう異なるのかをまとめました。

上記の表に示した契約条件のうちで、最も注意したいのは、「監督官庁認定による損失発生の有無」です。米国以外の銀行永久劣後債(AT1債)の場合、監督官庁が実質的に破綻している(PONV)と認定すると、法律的な破綻が生じていなくても、AT1債の額面が減額もしくは普通株に転換され、その価値が失われることがあります(ベイルインという)。

さらに、AT1債だけを対象としたベイルインのトリガーを設定している地域もあります。言い換えれば、銀行の場合には、シニア債と永久劣後債では、価値が失われる「きっかけ(トリガー・イベント)」が異なることがある、という点に注意が必要です。

一方、事業劣後債は、単なる民間契約であり監督官庁の関与も原則としてないことから、劣後債だけを対象としたベイルインが発生することはありません。この結果、債券の価値が失われるきっかけは企業が法的破綻したときなどとなり、シニア債も劣後債も完全に共通となります。

こうした点から、投資の潜在リスクをどう分析するのか、という観点だけでみれば、銀行のハイブリッド債よりも事業会社のハイブリッド債の方が、投資分析が容易な側面もあります。

4.事業ハイブリッド債投資の観点

(i) 通貨や種別毎に異なる利回り・信用スプレッド

冒頭に示したように、ドル建てと円建て、発行体別、回収順位別(シニア債と劣後債)などの違いにより、シニア債やハイブリッド債の利回りは大きく異なります。ただし、この差は、それぞれの債券に対する投資リスクの差を反映しているだけで、基本的に「割高」や「割安」な債券は存在しません。

一般に、利回りについては、土台となる各国の国債金利などが通貨毎の経済状況の差を反映するため、単純に比較することはできません。ただし、同一の日本国内事業会社を参照している場合には、一部の債券で円建てとドル建ての信用スプレッド格差について、考え得る点があるかもしれません。

上記の例だと、ソフトバンクGや楽天Gの円建て劣後債のスプレッドは200bps未満でありながら、米ドル建て劣後債のスプレッドは360bps近くと大きな差がありました。事業ハイブリッド債には、銀行ハイブリッド債とは異なり特殊なベイルイン規定はありません。そうなると、なぜ、これほどまでに大きな差があるのか、注目する価値がありそうです。

(ii) 同一発行体の事業劣後債の信用スプレッド格差とは

一般に、社債の信用スプレッド(同一年限の社債利回りと国債利回りの差)は、デフォルトが発生する可能性(デフォルト率)の高低と、デフォルトが発生した場合にいくら戻ってくるか(デフォルト時回収率)の2つの要因により、決まりやすい傾向があります。そうなると、ドル建てもしくは円建てのいずれで発行されようが、社債を発行する事業会社の法的破綻は同一の日に発生するため、シニア債と劣後債のデフォルト率は残存期間や初回コールまでの期間がほぼ同一であれば理論上はほぼ同一となります。また、日本で登記された企業が法的に破綻した場合、国内の裁判所が指名する管財人の下で国内法に基づき決定される事業劣後債の回収率は、基本的に同一となります。

こうした観点から考えると、初回コール日までの期間によほどの大きな差がない限りは、円建てとドル建てのハイブリッド債の信用スプレッドが2倍近くの差になる状況を、信用リスクだけで説明することは難しいことになります。

(iii) なぜドル建てと円建てで事業劣後債の信用スプレッドは大きく異なるのか

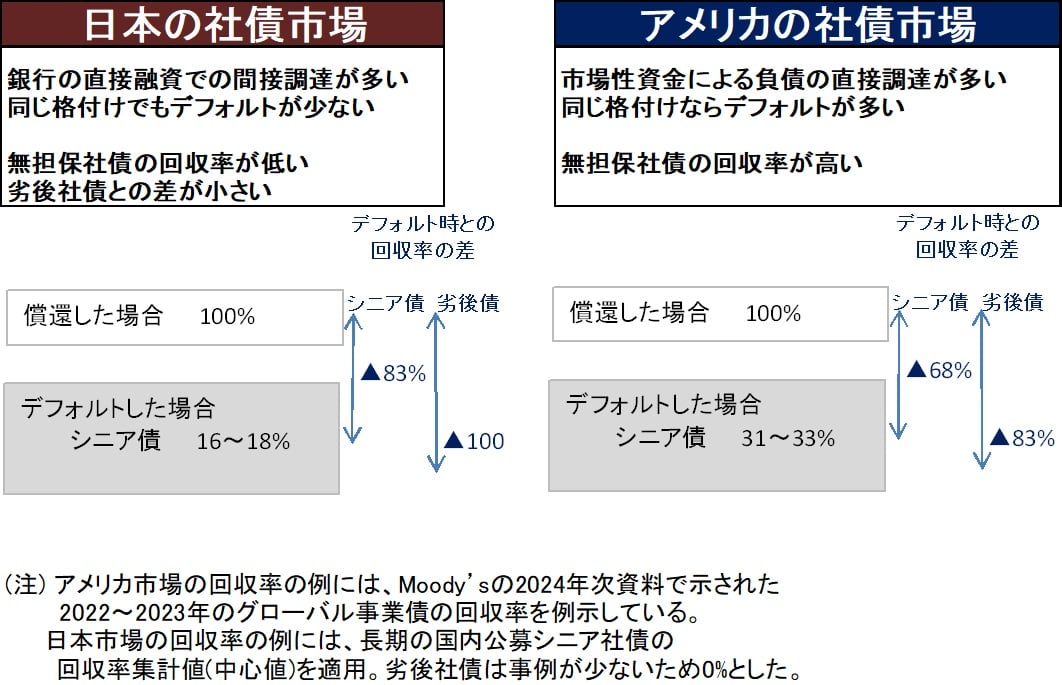

では、なぜ円建てとドル建ての事業劣後債のスプレッド格差は、これほどまでに異なる水準となっているのでしょうか。最も一般的な理由として、各通貨上での商慣習の違いが影響している可能性があります。すなわち、米ドル建て社債と円建て社債の慣習的な違いです。

アメリカでは、日本よりも柔軟な破産法が採用されていることもあり、Chapter 11のような会社更生手続きを用いて企業の再建を行うことは、より一般的です。特に劣後債権者も更生手続きに参加可能である点などは、日本法とは大きく異なります。この結果、アメリカでは社債がデフォルトした場合の回収率は、日本よりかなり高い水準にあります。また結果として劣後債市場や低格付(ハイイールド)債市場が大きく成長しています。一方、日本では銀行からの間接金融の融資が多い結果、他のグローバル地域より、同じ格付けでもデフォルトが少ない傾向があります。また、社債市場の成長は限定的です。

こうした市場間の特性の違いは、円建てとドル建てのハイブリッド債の相場にも反映されている可能性があります。その場合、同一の国内事業会社が発行するハイブリッド債のスプレッドについては、円建てが割高なのかドル建てが割安なのかは分かりませんが、相対的に見れば円建てよりもドル建ての方が、リスクあたりで見た投資効率で優るのかもしれません。

(iv) 事業ハイブリッド債への投資を行う場合の注意点

なお、こうしたハイブリッド事業劣後債は、シニア債に比べ投資リスクが非常に高い商品となっています。このため、投資を検討するにあたっては、企業のキャッシュフローを含む投資評価を充分に行うことが大切です。

また個々の債券の投資リスク自体は抑制できないため、複数の資産に投資したり、社債の発行体について充分に分散を図ることなどにより、保有資産に占めるハイブリッド債の特定発行体のリスクを限定し、ポートフォリオ全体を見た場合の投資リスクを抑制することが非常に重要です。リスクを抑制できれば、ハイブリッド債は投資のリターンを引き上げるための1手段として有効になる可能性があります。

(提供元:Jトラストグローバル証券)

経済調査室 チーフ・インベストメント・ストラテジスト

国内外の投資銀行・証券会社におけるクレジット関連業務の経験を経て2025年より現職に着任。グローバル債券を中心とした最新のリサーチ情報を発信している。

関連リンク

Jトラストグローバル証券株式会社

金融商品取引業者 関東財務局長(金商)第35号

加入協会:日本証券業協会