2025年11月26日上場

465A:グローバルX 日経平均株主還元40-日本株式 ETF

提供元:Global X Japan

- TAGS.

2025年11月26日に【グローバルX 日経平均株主還元40-日本株式 ETF】(銘柄コード:465A)が新規上場することから、この新しいETFの特徴、組成や設定のねらいについてご紹介いたします。

基本情報

| 銘柄名・ コード |

グローバルX 日経平均株主還元40-日本株式 ETF(465A) | ||

| ファンドの特色 | 日経平均株価の指数構成銘柄のうち、金融と不動産セクターを除いた株主還元利回り上位40銘柄から構成される、「日経平均株主還元株40指数(トータルリターン)」との連動を目指すETFです。 | ||

| 対象指標 | 日経平均株主還元株40指数(トータルリターン) | ||

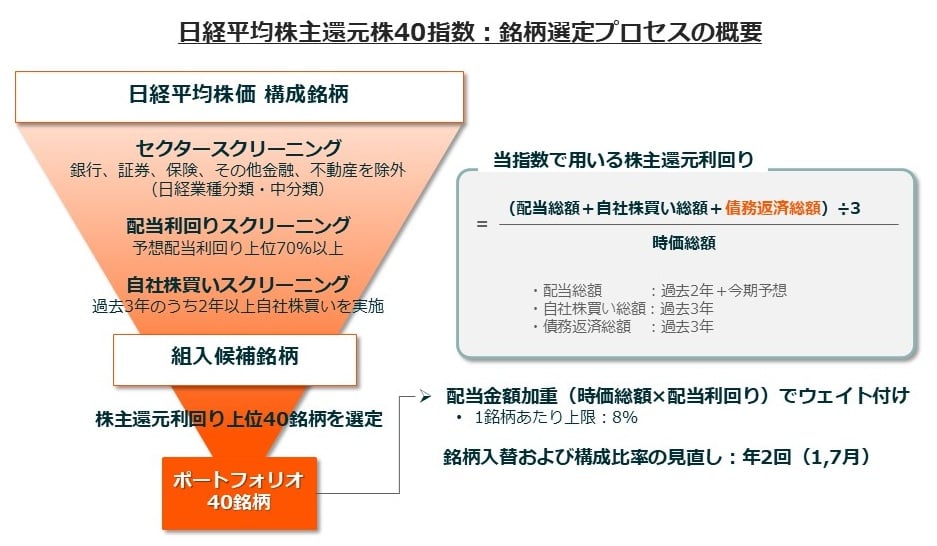

| 対象指標の概要 | 日経平均株主還元株40指数は、株式会社日本経済新聞社が開発した日本株式インデックスです。日経平均株価の指数構成銘柄のうち、金融と不動産セクターの銘柄を除外した銘柄群をユニバースとし、株主還元利回り上位40銘柄を構成銘柄として選定します。 株主還元利回りは、配当総額・自社株買いの買い付け総額・純有利子負債の増減を考慮することで、財務健全性にもフォーカスした銘柄選定を目指します。また、株主還元利回りは、3期分の配当総額・過去3年間の自社株買いの買い付け総額・3期前からの純有利子負債の増減額の平均値を利用しており、配当総額は過去2期分の実績配当と日経の通期予想配当を基に算出されます。 構成銘柄の組入比率は時価総額と利回りによって決定し、1銘柄当たり8%を上限とします。 |

||

| 計算期間 | 毎年1月11日~4月10日、4月11日~7月10日、7月11日~10月10日、10月11日~翌年1月10日 (※最初の計算期間は2025年11月21日から2026年4月10日まで) |

||

| 分配金支払基準日 | 毎年1月10日、4月10日、7月10日、10月10日(年4回) | ||

| 管理会社 | Global X Japan株式会社 | ||

| 信託受託会社 | 三井住友信託銀行株式会社 | ||

| 売買単位 | 1口単位 | ||

| 信託報酬 | 0.275%(税込0.3025%)以内 | ||

| 上場日 | 2025年11月26日(予定) | ||

新しいETFの特徴

資本効率改善への取組みが加速する日本企業

一般的に企業価値を向上させるためには、事業から効率よくキャッシュを稼ぎ、研究開発や設備など本業の成長に必要な投資を行い、余力があれば株主に還元するという流れが重要だと考えられています。つまり経営戦略として効率的なキャッシュの活用が求められており、株主還元は重要な資本政策の一つです。

しかし、バブル崩壊や世界金融危機など経済の低迷が長期化していた日本において、企業は将来の不確実性に備えて利益を社内に溜め込む傾向が強く、さらに銀行や取引先等の安定株主に守られていたこともあり、株主を重視した経営があまり進んでいませんでした。そのような環境の中、転機となったのは2014年頃に始まった日本政府主導の企業統治改革です。当時の第2次安倍政権が成長戦略としてコーポレートガバナンスの強化を明記して以降、機関投資家の行動規範を定めたスチュワードシップ・コードが制定されるなど、機関投資家と株主の積極的な対話が促されてきました。

これらを受けて配当や自社株買いなど日本企業の株主還元は拡大に転じています。さらに直近では、2022年に実施された東京証券取引所の市場再編や、2023年に東京証券取引所から出された資本効率改善への要請、2025年のスチュワードシップ・コード改定など、資本効率改善に向けた枠組みが加速している状況です。

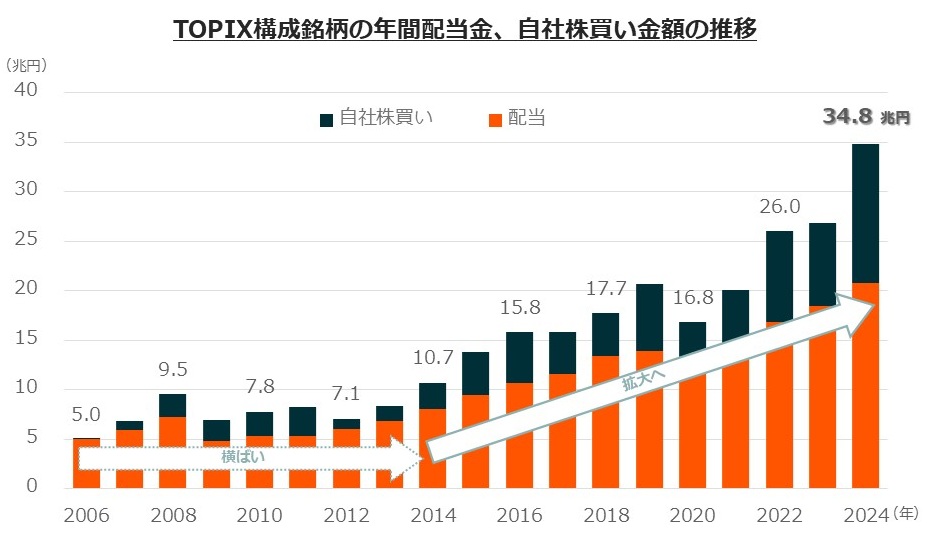

その結果、2024年におけるTOPIX構成企業の配当と自社株買いを合わせた総株主還元額は、約34.8兆円で過去最高を記録しました。特に増加しているのが自社株買いです。資本効率の観点から政策保有株式の削減圧力が高まっており、2025年の自社株買い金額も2024年を上回るペースで増加しています。今後も高水準な自社株買いが続くと期待されるでしょう。

株主還元余力が依然大きい日本企業

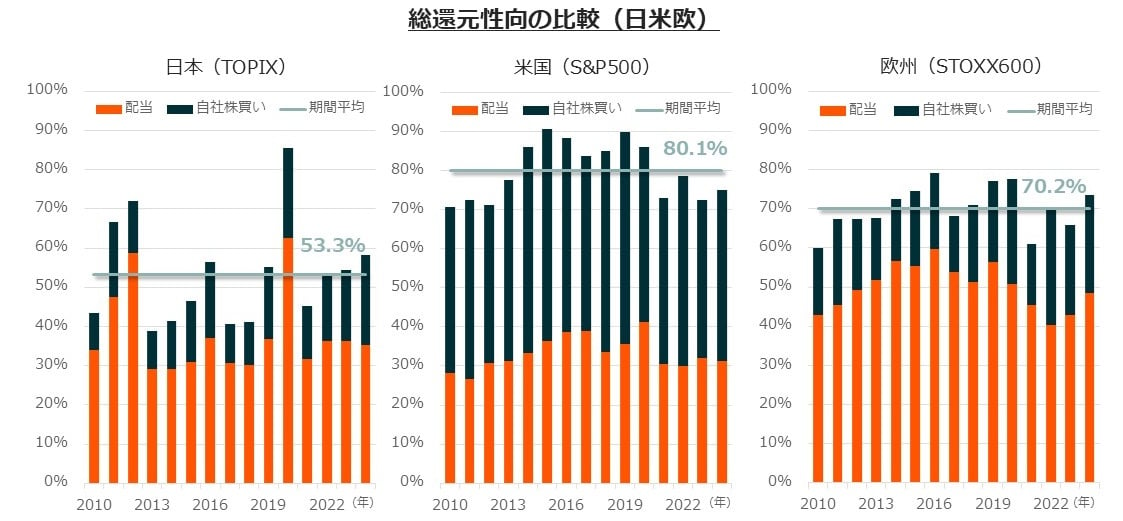

日本企業では年々、株主還元の拡充が進んできましたが、欧米企業と比べると未だ低い水準にあります。米国企業は配当と自社株買いのバランスがとれた還元を行っており、総還元性向は80%程度となっています。欧州企業の株主還元は主に配当ですが、配当の水準自体が日本企業より高く、総還元性向も70%程度と日本企業より高い状況です。地域によって多少の違いはあるものの、日本企業の総還元性向は50%程度で絶対的な株主還元の水準は高くなく、現金同等物も相応に有していることから、今後も株主還元を拡充する余力が十分にあると考えられます。

連動する指数の特徴

日経平均株主還元株40指数では、日経平均株価の構成銘柄から金融および不動産銘柄を除外し、予想配当利回りが上位70%以上、過去3年のうち2年以上自社株買いを行っている企業を抽出します。その中から株主還元利回りの高い40銘柄を選定し、配当総額加重でポートフォリオを構成します。

当指数で株主還元利回りを計算する際、「債務返済総額」に着目します。株主還元を行う企業の中には、事業の収益性が低下してキャッシュフローが減少しているのに関わらず、高水準の株主還元を維持する企業もあるほか、中には債務を増やしキャッシュを調達して維持する企業もあります。

このような企業の株主還元は質が高いとは言えず、また持続的ではないため、減配や無配に転落した際は株価が大幅に下落する可能性が考えられます。このような企業を除外するため、当指数の株主還元利回りでは株主還元の多寡だけでなく負債の増減を加味する仕組みを採用し、長期に渡って質の高い株主還元が期待される企業に焦点を当てた銘柄選定を行います。

対象指数の構成上位銘柄は、成長投資と株主還元の両輪での成長を掲げる総合商社や、安定配当と機動的な自社株買いを行うデンソーやブリヂストンなどが含まれており、豊富なキャッシュフローを元に持続的な株主還元が期待される日本の大型株への投資が可能です。

(注)業種は東証33業種(出所)日本経済新聞社、BloombergよりGlobal X Japan作成、2025年10月21日時点

連動指標のパフォーマンス

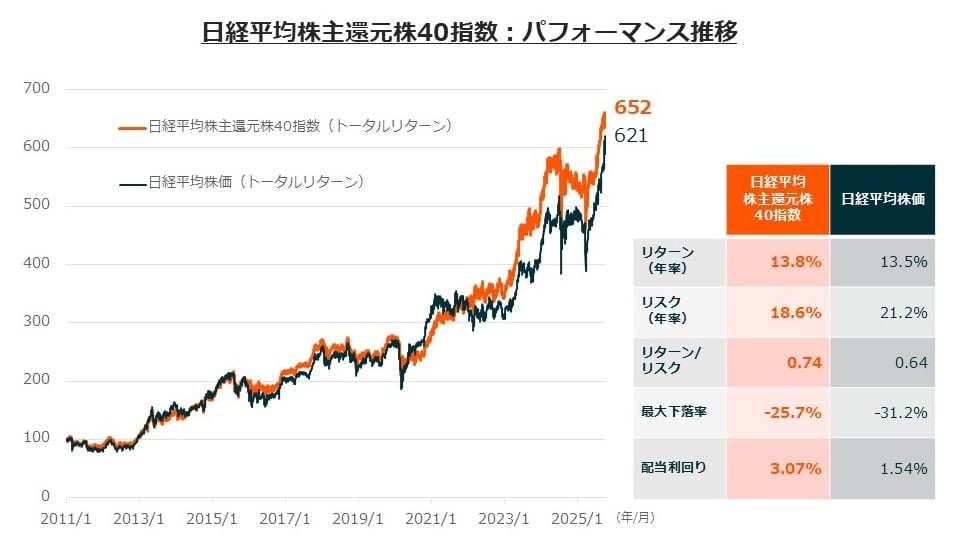

対象指数のパフォーマンスは長期にわたって日経平均株価を上回っていますが、先にご紹介した通り財務健全性を保ちつつ持続的な株主還元が期待できる優良企業を選別しているため、2024年8月や2025年4月の相場急変時にも相対的に下落率が小さく、リターン/リスクの優れたパフォーマンスが期待されます。また、対象指数の最大下落率は-25.7%で、こちらも日経平均株価の同-31.2%に対して小さいのが特徴です。さらに対象指数の配当利回りは3%超と、値上がり益だけでなくインカムも期待できるでしょう。

“Return is the New Growth” 株主還元こそ、日本企業が価値を高めていく新しい成長エンジンになるのではないでしょうか。

(注)日経平均株主還元株40指数の算出開始日は2025年11月4日。算出開始日以前の指数に関する情報は全て指数算出会社がバックテストしたデータ。期間は当指数バックテスト開始日の2011年1月13日から2025年10月21日の日次、起点を100として指数化。配当利回りは2025年10月21日時点(出所)日本経済新聞社、BloombergよりGlobal X Japan作成

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用成果を示唆・保証するものではありません。また、税金・手数料なども考慮しておりません。

【参考情報】

● 情報ベンダーコード

(ETFコード)

Quick:465A/T、Bloomberg:465A JT Equity、Refinitive:465A.T

(対象指標)

Bloomberg:未定

● 対象指標の算出要領

https://indexes.nikkei.co.jp/nkave/archives/news/20251029J_2.pdf

※指数のディスクレイマーについては下記をご参照ください。

1.「日経平均株主還元株40指数(トータルリターン)」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株主還元株40指数(トータルリターン)」自体及び「日経平均株主還元株40指数(トータルリターン)」を算定する手法、さらには、「日経平均株主還元株40指数(トータルリターン)」を算出する際の根拠となる「日経平均株価」に対して、著作権その他一切の知的財産権を有している。

2.「日経」及び「日経平均株主還元株40指数(トータルリターン)」を示す標章に関する商標権その他の知的財産権は、全て株式会社日本経済新聞社に帰属している。

3.グローバルX 日経平均株主還元40-日本株式 ETFは、投資信託委託会社の責任のもとで運用されるものであり、株式会社日本経済新聞社は、その運用及びグローバルX 日経平均株主還元40-日本株式 ETFの取引に関して、一切の責任を負わない。

4.株式会社日本経済新聞社は、「日経平均株主還元株40指数(トータルリターン)」及び「日経平均株価」を継続的に公表する義務を負うものではなく、公表の誤謬、遅延又は中断に関して、責任を負わない。

5.株式会社日本経済新聞社は、「日経平均株主還元株40指数(トータルリターン)」及び「日経平均株価」の計算方法など、その内容を変える権利及び公表を停止する権利を有している。

関連リンク