投資信託のトレンドが分かる!

2025年10月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2025年10月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

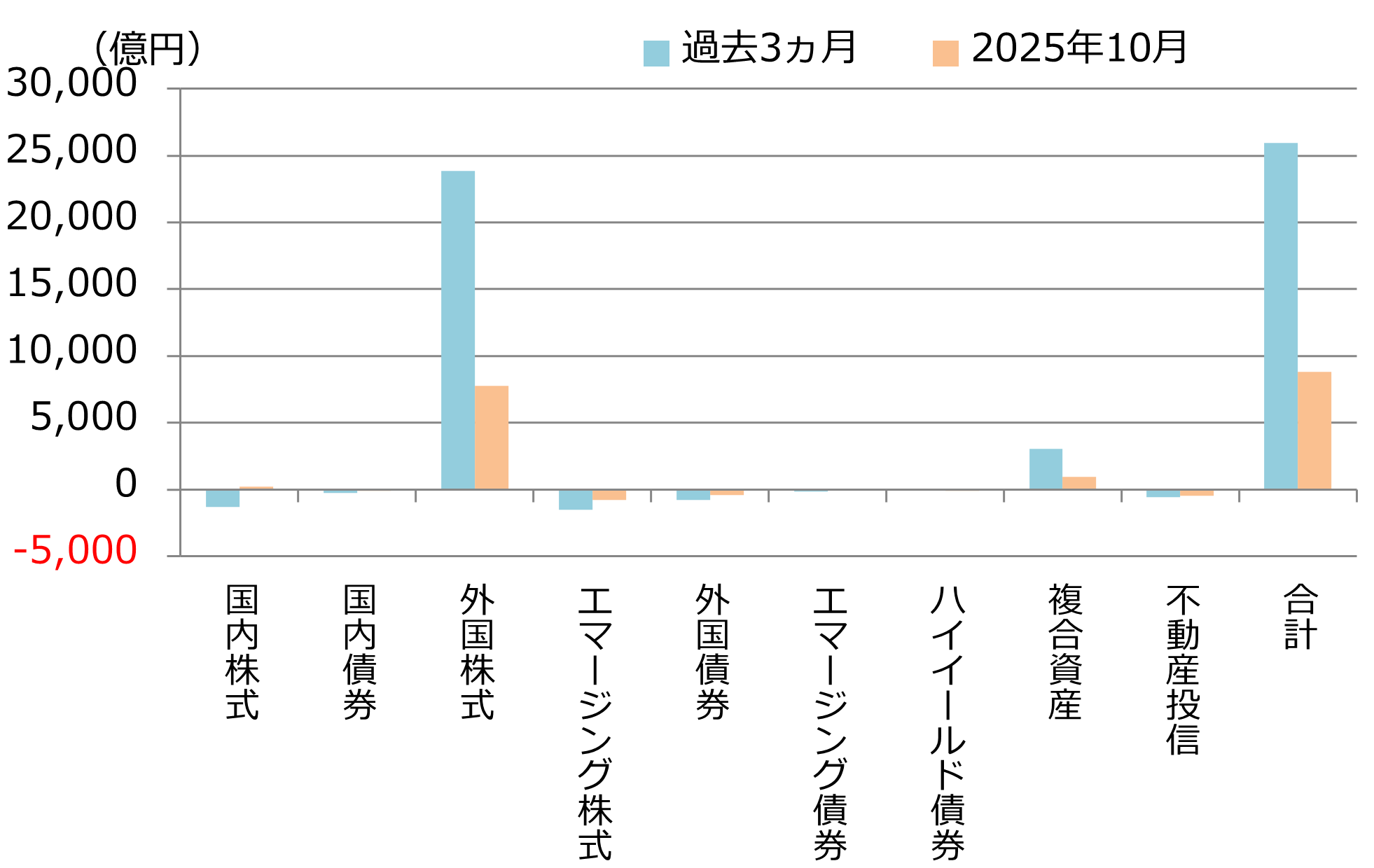

1.投信市場における資金の流出入動向

「資金流入超過額が再び1兆円割れ」

10月の資金流出入は約8,800億円の資金流入超と、前月(約1兆410億円の流入超)から減少した。

資産別の資金流入では、流入額の多い順に「外国株式型」(約7,780億円)、「複合資産型」(約960億円)となった。外国株式型は3ヵ月ぶりに流入超過額が減少した。一方、流出超過が続いていた「国内株式型」(約240億円)は、新規設定ファンドによる大規模な資金流入が寄与し、6ヵ月ぶりに流入超過に転じた。

資産別の資金流出では、流出額の大きい順に「エマージング株式型」(▲約780億円)、「不動産投信型」(▲約450億円)となった。流入超過が続いていた「ハイイールド債券型」(▲約80億円)は、6ヵ月ぶりに流出超過へ転じた。

当月は日経平均株価が5万円を上回り、最高値を更新するなど、国内株式市場が好調だった。また、米国市場もハイテク関連銘柄への期待を背景に堅調に推移した。一方で、「国内株式型」は新規設定ファンドによる流入分を除けば流出超過となっており、「外国株式型」も流入超過額が減少した。これらを踏まえると、相場の上昇と資金流出入の動きは必ずしも連動しておらず、相場の割高感を意識した慎重姿勢や利益確定の売りが広がっている可能性がある。

個別ファンドの資金流入では、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約2,100億円)が1位となった。2位は「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)(約1,430億円)、3位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,430億円)となり、3ヵ月連続で同じ顔ぶれとなった。ただし、「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」のみ流入超過額が減少した。

また、外国株式型以外では金関連ファンドへの資金流入が目立った。特に「ピクテ・ゴールド(為替ヘッジなし)」(ピクテ)(約940億円)は、前月(約540億円)から流入超過額が大きく増加した。10月の金価格は、月上旬から米国政府機関の一部閉鎖や米中関税対立への懸念を背景に上昇し、月中旬にはドル売りが優勢となったことで続伸し、史上最高値を更新した。月下旬には上昇幅を縮めたものの、金価格が好調に推移したことが資金流入につながったと推察される。

主要資産の資金流出入動向(過去3ヵ月と直近月)

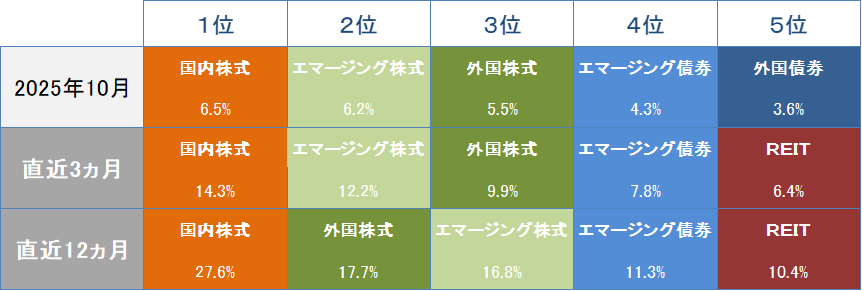

2.投信市場のパフォーマンス動向

「日経平均株価が最高値更新、5万円台に」

10月の金融市場は、日経平均株価が最高値を更新し、5万円を超えるなど国内株式市場が好調だった。また、海外株式市場もハイテク関連銘柄への期待を背景に上昇し、全体として堅調に推移した。

株式市場では、海外株式・国内株式ともに上昇した。

米国株式は、月上旬は米連邦公開市場委員会(FOMC)での利下げ観測が強まり、ハイテク関連銘柄の買いが続いたことで堅調に推移した。月中旬は、米中関税対立の再燃への懸念が高まり一時的に下落したが、その後に緊張関係が緩和したことで上昇に転じた。月下旬は、米連邦準備制度理事会(FRB)議長が12月の利下げは既定路線ではないとの慎重姿勢を示したため、上昇幅を縮めたものの、月全体では上昇となった。

欧州株式は、月上旬は米国の利下げ観測を受けて上昇した。月中旬には米中対立懸念から一時的に下落したが、関係改善の兆しが強まったことで株価は再び上昇に転じた。月下旬は、米中関係の改善が続いたことに加え、フランスの政局不安が後退したこともあり、上昇基調を維持した。

国内株式は、月上旬は次期政権が積極的な財政政策を打ち出すとの期待から上昇した。月中旬は、自民党と公明党の連立解消により政局の不透明感が高まり、株価が一時的に下落した。月下旬には、自民党と日本維新の会による連立政権が発足したことや、日銀が政策金利の据え置きを決定したことも追い風となり、株価は再び上昇に転じた。その結果、日経平均株価は史上最高値を更新し、5万円の大台を突破した。

債券市場では、米国金利は低下、国内金利は横ばいで推移した。

米国10年債利回りは、月上旬は労働市場の不透明感を受けた利下げ観測の強まりにより、低下した。月中旬は、米中関税対立への懸念が高まったことで、金利低下が続いた。月下旬は、FOMC後にFRB議長が今後の利下げに慎重な姿勢を示したことで、一時上昇に転じたが、月全体では低下で終えた。

日本10年債利回りは、月上旬は次期政権が財政拡張的な政策を行うとの見通しを受け、上昇した。月中旬は、自民党と公明党の連立解消による政局不透明感を背景に低下に転じた。月下旬は、自民党と日本維新の会の連立政権発足により、政局不安が後退したことで低下幅を縮め、月全体では横ばいとなった。

為替市場では、米ドル・円、ユーロ・円ともに円安が進行した。

米ドル・円は、月上旬は日本の次期政権による財政拡張的政策への見通しを反映して円安が進行した。月中旬は、米中対立懸念によりドル売りが優勢となったことを受け、一時的に円高へ振れた。月下旬は、米中関係の緊張緩和を受けてドルが買い戻され、再度円安が進行した。

ユーロ・円も、月前半は日本の財政拡張期待を背景に円安が進み、月後半は欧州中央銀行(ECB)が政策金利を据え置いたことで引き続き円安基調を維持した。

これらの動きを背景に、10月は国内外の株式が上昇し、日経平均株価は5万円を超える水準に達した。外国株式は円安・ドル高の進行により、円ベースでのリターンが押し上げられた。

パフォーマンス上位5資産のランキングと実績

関連リンク