1オンス5,000ドルまで 構造的な強気サイクルが持続し得るか︖

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

• 2025年の金相場上昇(年間パフォーマンスは1979年以降で最高 1)は、2026年には鈍化する公算が大きく、従来よりも高い1オンス4,000~4,500ドルのレンジでの値固めとなる可能性があります。

• 金価格を支える構造的な強気サイクル要因として、米連邦準備制度理事会(FRB)の金融緩和、中央銀行と個人からの旺盛な需要、上場投資信託(ETF)への資金流入、株式/債券の相関性の高まり、世界的な債務懸念などが挙げられます。

• 戦略的資産再配分と地政学的要因が金価格を1オンス5,000ドルに到達させる追い風となる可能性があります。

金の強気サイクルを後押しする5つの要因

2026年に金価格が1オンス5,000ドルに達する可能性があるかと問われれば、1994年8月と、英国の伝説的ロックバンド、オアシス(2025年に大規模な世界ツアーを実施しました)のデビューアルバムのタイトル「Definitely Maybe(絶対、たぶん)」が思い出されます。

構造的な強気サイクルの中盤で、5つの構造的要因が引き続き金市況を形成しています。それらのトレンドは、2026年に反転する可能性は低く、全体として金価格にとって支援的な環境を示唆しています。重要な点として、それらの要因は、一時的に金需要を押し上げる可能性のある短期的要因(ボラティリティの急上昇、リスク資産の急落、スタグフレーション懸念など)とは別物です︓

1.フィアット通貨(不換通貨)の代替資産としての役割(alt-fiat)と世界的なディベースメント取引:

世界の部門別債務は2025年半ばに340兆ドルに増加し、注目すべきことに、そのうち政府債務の割合も過去最高の30%に達しました 2。

世界の国内総生産(GDP)の3~4倍に上る債務水準は投資家の間に懸念を引き起こしています。記録的な債務と根強いインフレが長期債利回りを押し上げるなか、金はデュレーション・リスクと通貨価値の下落に対する魅力的なヘッジ手段となっています。

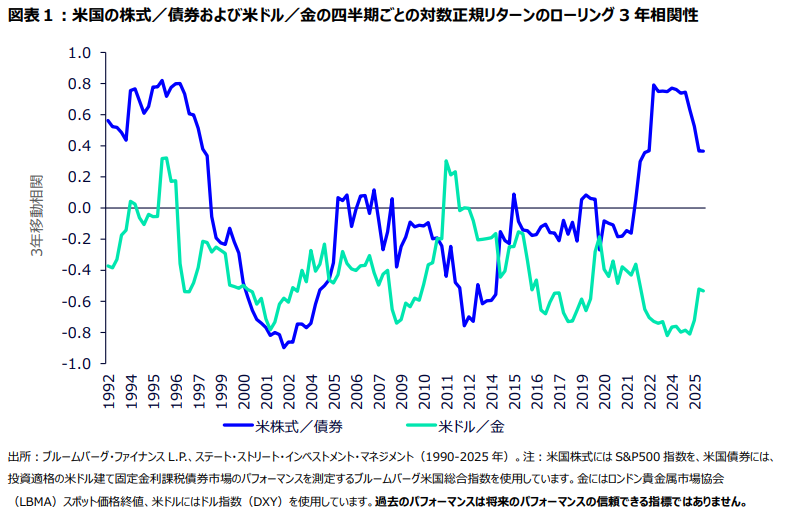

2.株式/債券の相関性の高まり:

コロナ禍後のインフレ急騰とFRBの引き締めサイクルの中で、米国の株式/債券の相関性は30年ぶりの高水準に上昇しました 3。2025年には相関がやや低下したものの、2000年代と2010年代に支配的だった逆相関の関係に戻るかどうかは不明です。一方、金/米ドル(USD)は依然として負の相関傾向が続いています。株式と債券の相関性が歴史的な高水準にとどまった場合、投資家が伝統的な60/40または70/30ポートフォリオの代替を模索するなか、分散化手段とレフトテール(下方リスク)・ヘッジの手段としての金の役割はいっそう重要となるでしょう。

3.金ETFによる保有量の再増加と世界的な資産再配分サイクル:

金は金融資産であり現物資産でもあります。2020年のリセッションの後、4年近くにわたって金ETF保有者は持分を売却し、金現物の供給を市場にもたらしました。2025年には金ETFに対する投資家の需要が回復し、原資産である金の価格を下支えし、現物の需給をタイト化させています。2026年も金ETFの成長余地は大きいと思われます(ETF需要に関するセクションを参照)。金ETFへの資金流入は、その他の金消費分野と競合するため、需要の適正化のためにスポット価格の上昇が必要となる可能性があります。

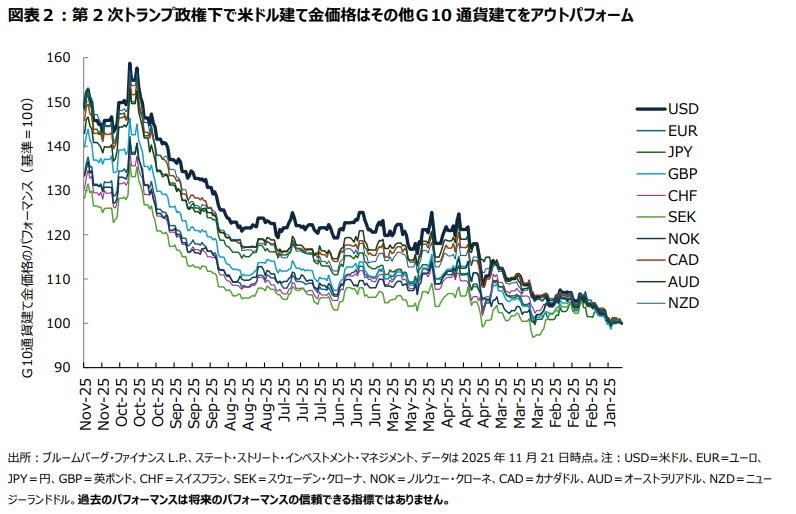

4.FRB の緩和と米国の政策が米ドルに影響:

FRBは緩和姿勢に移行しており、2026年にはよりハト派的な新議長が任命されそうです。これは、トランプ政権の言説や「解放の日」後の米国の国際関与の縮小と共に、米ドル安を示唆しています。政策金利の低下は利息を生まない資産を保有することの機会費用を低下させる一方、FRBの利下げは、2025年11月時点の運用資産が過去最高の7.5兆米ドル4 に達しているマネーマーケットファンドからの幾分かの資産再配分を誘発する可能性があります。

また、FRBの金融緩和は、諸外国との金利差縮小と流動性拡大を通じて米ドル安を誘発する傾向にあります(FRBの金融緩和に関するセクションを参照)。FRBの金融緩和局面と米ドル安基調は、金にとって二重の追い風となります。これは、直接的に実質利回りの低下を通じて、またデノミネーション(通貨価値の低下)効果を介して作用します。

5. 旺盛な現物需要:

2023-24年の記録的ペースを下回ってはいるものの、中国のリテール金需要と新興国市場の中央銀行による旺盛な金購入は、依然として金への追い風となっています(中央銀行とアジア太平洋[APAC]に関するセクションを参照)。2025年下期に、中国の金現物需要は記録的な高価格にもかかわらず予想を上振れしました。公的部門の金購入は価格弾力性が低く、金需要の底堅さを示唆しています。中央銀行と中国のリテールからの旺盛な金現物需要は、前者は非循環的で、後者は固有の要因であり、ともに金価格を下支えし、下方リスクを緩和しています。

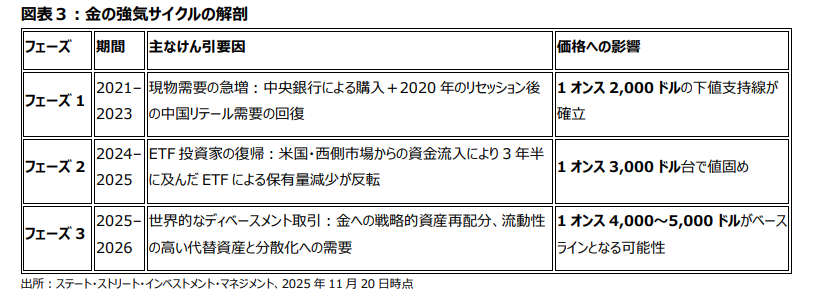

パンデミック後に金の価格レジームはどう変化したのか

パンデミック後のレジーム変化は、金相場をより高いレンジに移行させています。過去5年間の価格サイクルに着目すると、3つの明確なフェーズがあったことが分かります。

市場の相対的規模を考慮すると、資産再配分ストーリーの信ぴょう性が増します。当社は、金への投資残高を約14兆ドルと推定しています5(中央銀行の保有分、現物の延べ棒およびコイン、ETF、店頭取引(OTC)のポジションを含む)。

それに対し、世界の国債投資残高は100兆ドル超6 、株式市場時価総額は2025年第4四半期時点で約150兆ドル7 となっています。

国債および株式投資残高のわずか1%が金に再配分されるとすれば、約2.5兆ドルに相当します。これは、金現物市場が既にタイトな状況で、金への投資残高が18%増加することを意味します。

そうしたシフトは、金価格を下支えし、1オンス5,000ドル到達への追い風となる可能性があります。