1オンス5,000ドルまで 構造的な強気サイクルが持続し得るか︖

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

ETF需要:金相場上昇の次の原動力

2025年初めに当社が予想した通り、金ETFへの資金流入は金の需給バランスを大幅にタイト化させ、今年のアウトパフォーマンスの主因となっており、現在の金保有量増加サイクルは金相場上昇にさらに寄与する見込みです。

これまでに、金ETFは、

• 世界全体で5カ月連続で純資金流入を記録し、

• 年初来の流入額は720億ドル(金674トン相当)の大台に達し、

• 2カ月を残し、これまでの過去最高である2020年の約500億ドル(同893トン)を上回っています 8。

北米のファンドが資金流入を主導しています:

• 年初来の流入額は過去最高の430億ドル 9

• 2025年第3四半期の米国のファンドへの流入額は160億ドル(同137トン)10

• 米国は世界の流入額の62%を占めています 11

インドのETF投資家基盤も加速的に拡大しています:

• 年初来の流入額は過去最高の約29億ドルに達しており、

• これは2020-24年の累計流入額30億ドル 12 に匹敵します。

当社は、金ETFへの堅調な資金流入が続くとみています。金市場が過去12年間で最大の1日下落率を記録しても、主要な米国上場金ETFが資金流出を報告することはありませんでした 13。実際、北米のファンドは3億3,400万ドル(同2.3トン)の純流入を記録し、金ETFへの需要の強さが浮き彫りとなりました 14。

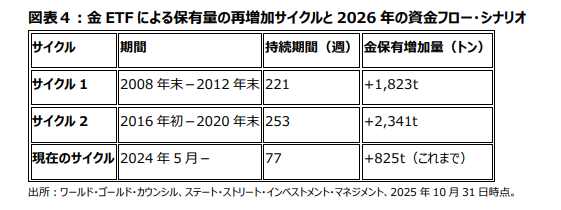

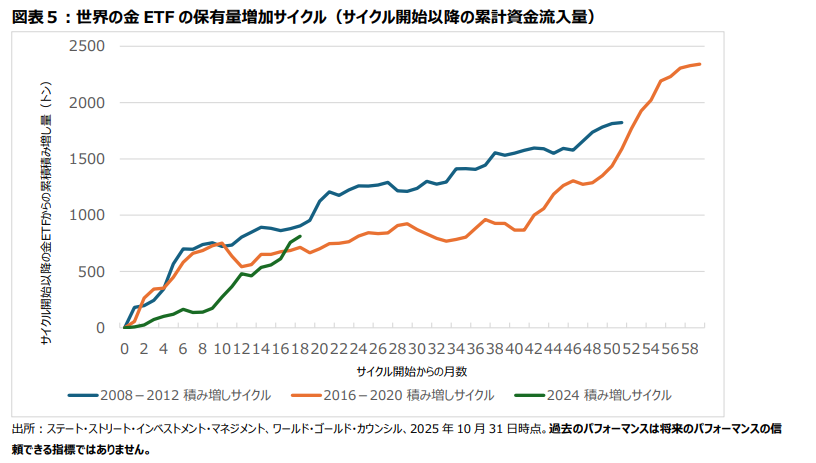

注目すべき点として、現在のサイクルの持続期間は過去のサイクル1の35%、サイクル2の31%、金保有増加量は同45%、35%に相当します 15。

過去の平均ペースである約8.75トン/週に基づくと、2026年のランレートごとの流入量は以下のように推定されます:

• 25% 114t

• 50% 228t

• 75% 341t

• 100% 455t

ランレート100%でさえ、今サイクル開始以降(2024年5月-2026年)の流入量は 2008-12年の合計よりも543トン少なく、2016-20年の合計を1,061トン下回ります 16 。従って、2025年の流入量は2020年以降で最高となっている一方 17 、金ETFの全体的な保有量(トンベース)は依然としてパンデミック時のピークを下回っており、金への資産配分が過剰ではないことを示唆しています。

FRBの緩和政策:金にとって二重の追い風

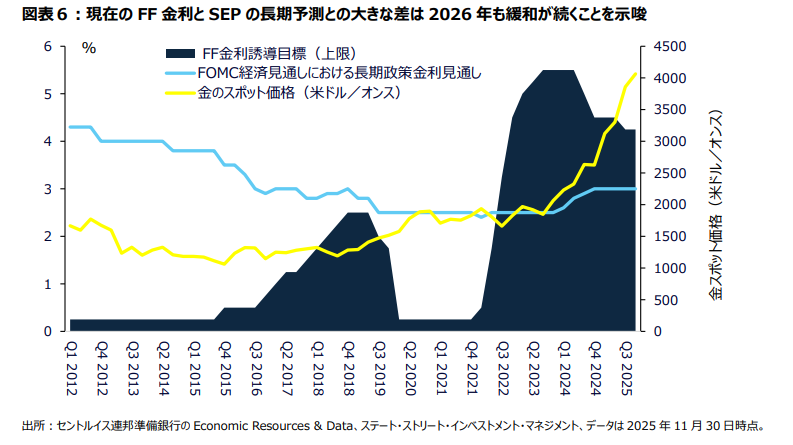

FRBの経済見通し(Summary of Economic Projections︓SEP)は、政策当局者らが想定する政策金利の最終的な落ち着きどころを探る指針となります。ニュースでは次の金利決定に大きく焦点が当てられがちですが、SEPはFRBの長期的な考え方に関する洞察を与えてくれます。

歴史的にみて、FF金利はサイクルの中で変動するものの、SEPの長期予測に向かって収れんする傾向があります(図表6)。現在、政策金利は同予測を優に上回っており、特に労働市場の状況が悪化した場合、2026年も緩和が継続されることを示唆しています。

成長鈍化と労働市場の軟化により、景気刺激の必要性が増す可能性があります。歴史的にみて、利下げは、利息を生まない資産を保有することの機会費用を低下させることで金のサポート要因となっています。

FRBの議長交代が間近に迫っていることは、市場にさらなる不確実性をもたらしています。パウエル現議長の任期は2026年5月で終了するため、金利見通しのボラティリティが高まる可能性があります。初期の兆候からは、後任がよりハト派的な人物となり、経済指標の軟化により素早く対応する可能性があることが示唆されています。

もう一つの重要なファクターは、FRBのバランスシート戦略の変化です。量的引き締め(QT)終了の決定は、バランスシート縮小からより支援的なスタンスへの転換点です 18。最近の流動性ファシリティの利用状況(約500億ドルの常設レポ利用19 を含む)は、資金調達ストレスが生じた際に FRBが準備金を注入する用意があることを示しています。それらのオペレーションは量的緩和(QE)とは呼ばれていませんが、システム内の流動性を増加させることでQEと同様の働きをします。

FRBが引き締めから流動性の供給にシフトする際には、金価格が上昇するのが通常です。

関税に関する判決は債券を圧迫し、金のサポート要因となる可能性

FRBの政策は引き続き金にとって支援的な環境を作り出している一方、最近の関税に関する判決によって形成される財政の動向は、債券に新たな圧力を及ぼし、金の魅力をさらに高める可能性があります。

関税権限を制限する最高裁の判決を受け、投資家は連邦政府の歳入見通しを見直しています。2026年に関税関連収入が減少すれば、財務省は歳入不足をカバーするため国債増発を余儀なくされ、イールドカーブの長期ゾーンの供給増につながりそうです。

これは、FRBが利下げを進めるなかでもタームプレミアムが上昇する可能性があることを意味します。この政策ミスマッチ(長期ゾーンの引き締まりと短期ゾーンの緩和)は、FRBが金融環境を安定化させるためにより積極的に利下げを行う後押しとなる可能性があります。そうした環境は実質利回りを低下させ、価値保存手段としての金の役割を強化する傾向にあります。

利下げ、新FRB議長の下での中立金利の推計値引き下げ、財政ストレスによるタームプレミアムの上昇、より景気支援的なバランスシート運営は、いずれも2026年の米ドル安を示唆しています。

2025年最初の7~8カ月間に見られたように、米ドル安は金に対するセンチメントを押し上げる傾向にあります 20。世界市場において、金は米ドル建てで価格設定されるため、ドル安は(他の条件が全て等しければ)金価格を上昇させ、世界の購買力を拡大させ、金需要への強力な追い風を生み出します。