1オンス5,000ドルまで 構造的な強気サイクルが持続し得るか︖

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

新興国市場を中心とした中央銀行による旺盛な金購入

価格弾力性が低い中央銀行の購入は、引き続き金の安定的な需要源となっており、金価格の下値を押し上げ、下落方向へのボラティリティを緩和しています。当社は、金の積み増しが続き、世界金融危機以降17年連続で公的部門の純購入が記録されると予想しています。

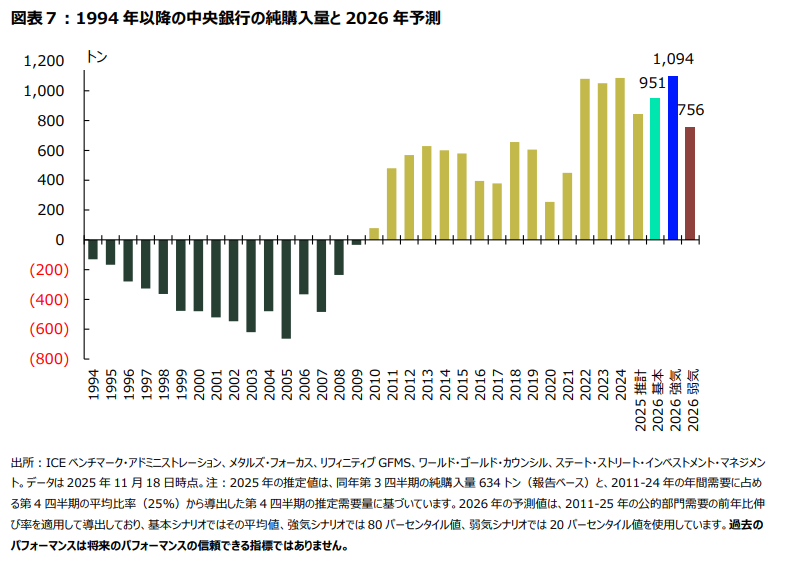

中央銀行の金購入ペースは2四半期にわたって鈍化した後、2025年第3四半期に再加速し、純購入量は約220トン。

これは、

• 前四半期(172トン)比で28%増加し、

• 過去5年間の四半期平均(207トン)を6%上回り、

• 前年同期(199.5トン)比では10%増加しました 21。年初来の中央銀行からの需要は634トンと、過去3年間の同期間を下回っているものの、2022年以前の同期間の平均(400~500トン)を優に上回っています 22。

新興国市場の中央銀行は依然として公的部門の金需要のけん引役となっています。例えば、

• ポーランド:年初来で最大の金購入者となっているポーランド国立銀行は、10月に購入を再開し、15トンを買い増しました 23。これにより総保有量は530トンに増加し、外貨準備に占める金の割合は26%と、目標の30%に近付いています 24。

• ブラジル:ブラジル中央銀行は2年間の休止の後に金購入を再開し、過去2カ月間で保有量を31トン積み増しています 25。

これにより金準備は161トンとなり、外貨準備全体の6%を占めています 26。

• 中国:中国人民銀行は12カ月連続で金を購入し、2024年末以降に保有量を25トン積み増しています 27。現在、中国の外貨準備に占める金の割合は8%と、1年前の5.5%から上昇しています 28。

2026年の中央銀行からの金需要を推定するため、当社はまず2025年第3四半期を通じた純購入量634トン(報告ベース)と、過去の季節的パターンを反映した第4四半期の予測を基に、2025通年の需要を845トンと推定しました 29。それに過去の前年比推移を当てはめると、2026年の需要は756~1,100トンの範囲内となる可能性があります。その場合、2026年は、1971年以降で金需要が最も大きかった上位5年のうちの1年となります 30。

APACでは政策主導/固有のサポート要因が存在

アジア太平洋(APAC)の金市場は、ETFと広範なリテール投資家と機関投資家の需要に支えられ、2026年に力強い成長を遂げる見込みです。地政学上の変化と脱ドル化は分散投資を後押ししており、中国、インド、日本がそうしたトレンドを主導しています。

中国:機関投資家の需要と政策変化

中国では近年、株式および不動産市場の低迷を背景に金投資需要が急増しています。景気不透明感と貿易摩擦の中で、金はポートフォリオのヘッジとして機能しています。

2025年初め、保険会社10社に対して総資産の最大1%を金に投資することを認める試験的プログラムが開始されました。

これまでに、そのうち6社が上海金取引所に口座を開設しています 31。中国人民銀行がそれらの上限を引き上げた場合、機関投資家の金需要がさらに拡大する可能性があります。

中国が9月に発表した、外国政府が保有する金準備の保管国としての役割を担うという計画 32 は、準備資産の分散化と制裁からの防衛を模索する新興国市場の中央銀行による新規の金購入を促す可能性があります。この動きは、外国政府が保有する金をロンドンやニューヨークから移動させるというより、新たな需要を生み出すことを狙いとしており、地政学的戦略と、人民元主導での脱ドル化の推進を反映しています。中国における高価格は宝飾品向けの金需要に水を差す可能性がある一方、ETFへの強い関心と、若者の間での「金豆」(豆粒大の純金)の人気 33に支えられ、2026年も旺盛な金投資需要が持続すると思われます。

インド:経済成長とリテール需要のトレンド

インド経済は急成長軌道に乗っており、アセットマネジャーは金へのエクスポージャーを拡大しています。所得の増加、インフレヘッジ、ルピー安、婚礼や祝祭などの文化的伝統といった構造的要因が金の需要を支えています。最近の規制改革は、税制を簡素化することで金をベースとする金融商品の魅力をさらに高めています。

インドの金ETFの運用資産額(AUM)は 2020年以降に15.5倍に急増して109億ドルに達し、世界の金ETFのAUMを上回る伸びを示しています 34。金を含むマルチアセット・ファンドも、個人投資家からの資金流入を後押ししています。現地価格の上昇に伴い宝飾品向け需要は軟化する可能性がありますが、構造的要因と金融リテラシーの向上により、旺盛な投資需要が持続すると思われます。

日本:投資需要と通貨動向

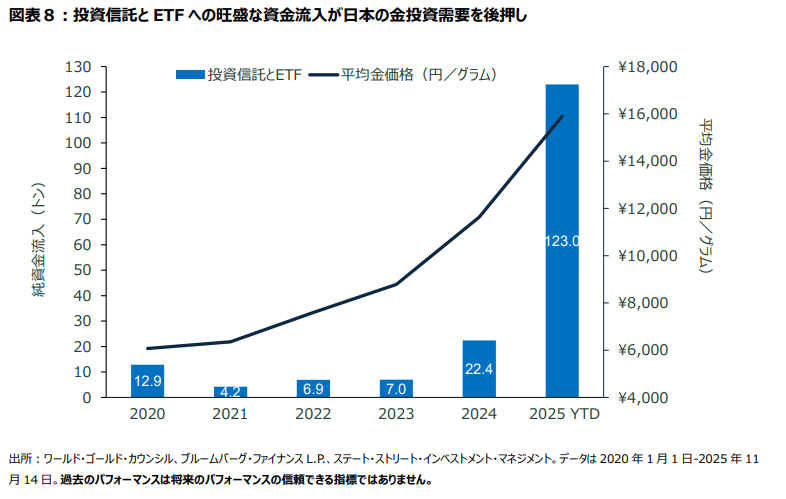

円安、少額投資非課税制度(NISA)、記録的な金価格の高騰に後押しされ、2025年の日本における金需要は投資へとシフトしました。日本銀行が12月の利上げを示唆しているにもかかわらず、円は対米ドルでG10通貨の中で最弱となっており、第4四半期に4.3%下落しています 35。

宝飾品需要は弱いものの、家計と機関投資家が円安とマクロ不確実性に対するヘッジを講じるなか、投資経路(特に投資信託とETF)を通じて金への旺盛な資金流入が見られています。金価格が記録的高水準にあるにもかかわらず、日本籍の金投資信託およびETFは2025年初来で金123トン分の純資金流入を記録しており、これは2024通年の 5.5倍に相当します 36。

高市首相の下での日本の成長促進政策と金融緩和は、円安と低い実質金利が続くことを示唆しており、これは 2026年に金需要の伸びを支える可能性があります。機関投資家の金保有が限定的であることは金への戦略的資産配分を促し、たとえ2025年の熱狂的なペースから伸びが鈍化するとしても 2024年以前の水準を構造的に上回る金需要が維持される可能性があります。

2026年の金価格見通し:基本/強気/弱気シナリオ

2025年に見られた金相場の上昇は2026年には鈍化する公算が大きい一方、2026年に1オンス5,000ドルに到達する可能性は3,000ドルに下落する可能性よりも高そうです。また、パンデミック後のレジームにおける1オンス2,000ドルに代わり、4,000ドルが新たな下値となる可能性があります。

基本シナリオ(確率 50%):4,000~4,500 ドル

保守的な基本シナリオとしては、2026年に金価格は値固めをしつつじり高となり、価格リターンは恐らく1桁台後半か2桁台前半になると想定されます。これは、1978-1979年に並外れたリターンを記録した後の1980年の金相場上昇と一致します。

この基本シナリオでは、FRBは12月の連邦公開市場委員会(FOMC)会合の後、2026年下期/新議長任命まで利下げを休止する可能性があると想定しています。米ドルは緩やかに下落しますが、米国の経済成長も特に低調だった 2025年上期に比べて回復します。中央銀行と中国の個人からの需要は2025年の水準の3%以内となる一方、金ETFへの資金流入は2025年のペースの25~75%の範囲内となります。

強気シナリオ(確率 30%):4,500~5,000 ドル

当社は強気バイアスを維持しており、金価格が1オンス5,000ドルに到達する確率を30%とみています。このアップサイド・シナリオでは、2026年の中央銀行と中国の個人からの需要は2025年と同水準となり、ETFへの資金流入は 2025年のペースの75~100%になると想定しています。米ドル下落トレンドの再加速、リスク資産のボラティリティ/流動性ショック、または米国のスタグフレーション懸念が発生した場合は、最終的に1オンス5,000ドル以上まで金相場の上昇を加速させる可能性があります。

世界的なフィアット通貨の代替資産(alt-fiat)/ディベースメント取引の背後にある構造的テーマ、米政府債務/財政赤字拡大の可能性、米国の国際関与の縮小は、2026年に金価格が5,000ドル超に達する可能性があることを示唆しています。

特に、記録的高水準の世界価格が金現物需要の妨げとならず、資産再配分というテーマが金へのエクスポージャー拡大を後押しする場合はなおさらです。

弱気シナリオ(確率20%):3,500~4,000ドル

特に人工知能(AI)が生産性向上と投資利益をもたらした場合、2026年に米ドル相場が反発または安定化し、経済成長が改善する可能性があることは当社も認識しています。金にとってのこの弱気シナリオ下でさえ、米国と世界の債務負担といった構造的要因が解消される兆しが見られるわけではありませんが、米ドル安によるデノミネーション効果と「米国の成長例外主義」への回帰は金に対するセンチメントに打撃を与え、利益確定売りを誘発する可能性が高いと思われます。

記録的高水準の金価格が APACの現物需要を阻害する可能性(2025年第3四半期は全体的にそれを示唆する有意義な兆候は見られませんでした)もリスク要因です。しかし、1オンス3,500~3,700ドルでの「押し目買い」のための潤沢なキャッシュが待機していると思われます。

当社のゴールド戦略チームからのさらなるインサイトはこちら