10大ニュースが導く2026展望

日経記事で学ぶ~幸福寿命を延ばす投資術(15)

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を大幅に再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

2026年はどんな1年になるのでしょうか?

金融・資本市場でも毎年、年末年始は「マーケット展望」「相場予測」などと銘打った特集やイベントが組まれ、みな「特別な関心」をもってメッセージに注目します。

しかし、冷めた言い方をしますがあまり意味がありません。なぜなら、未来の展望はいま起こっている事象の延長に過ぎないからです。専門家やプロフェッショナルの話を聞かずともふだんからニュースさえしっかり理解していれば自分自身でも近未来の分析はできるのです。

逆に言うと今起こっていないことは誰も予測できません。2025年のトランプ関税ショック、2020年のコロナ・ショックなどは専門家も評論家も予想できなかったことが証明しています。神のみぞ知る、の世界ですから。

今回は2025年のマーケット・経済にかかわる10大ニュースを筆者自身の基準で選んでみました。きちんとニュースを振り返り、理解しておくことが2026年の市場・経済を見通す最良の助けになります。

金利、歴史的水準も通過点 インフレに備える立ち回りを

では早速、ニュース番付にまいりましょう。

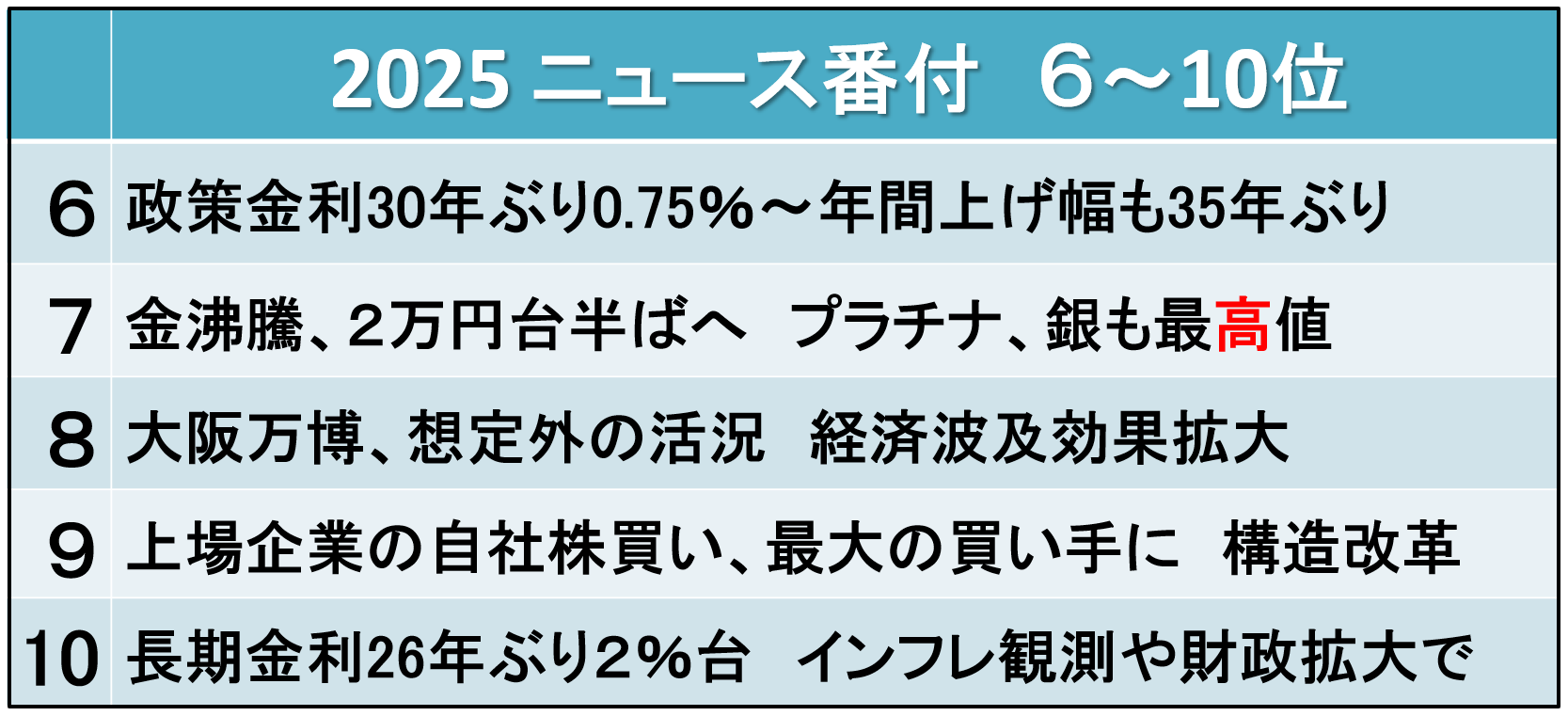

まず、6位と10位には「金利」ニュースを入れました。日銀は政策金利を0.75%に引き上げました。非常に低いにもかかわらず、バブル崩壊局面に並ぶ30年ぶりの高水準というのですから「?」ですよね。年間上げ幅は35年ぶりとこれまたエポックメイキング。当たり前のことが当たり前でないと思わせる異常な状態にまだ置かれているのが日本経済の実態なのです。

高市早苗首相と安倍晋三首相は政策的に「似た者同士」とされますが、安倍政権時は黒田東彦日銀総裁が市場にショックを与えるような大規模金融緩和を打ち出し、デフレ脱却を推し進めたのに対して、植田和男総裁は物価高対策を念頭に政策金利を動かしており、真逆である点が興味深いですね。

日銀利上げに呼応するように長期金利(新発10年物国債利回り)は節目の2%を突破しました。日銀の持続的な利上げを想定しているからです。2%は単なる通過点に過ぎず、ここから2026年も金利は上げへのベクトルが働きやすいということが読み取れます。住宅ローンを抱えている消費者は金利シナリオを想定し、繰り上げ返済を増やすなどうまく立ち回りましょう。

金利上昇と表裏の関係ともいえますが、金(ゴールド)相場が世界・日本で大幅に上昇しました。国内金小売価格は2025年12月24日、1グラム2万5015円を付け、史上初めて2万5000円を上回りました。

金が2万円前後だった頃、たまたま株式セミナーで講演する機会が多くあり、個人投資家から「金を買いたいが割高だ。今買うべきか」という質問を数多く受けたことがあります。そのとき私は「金は値上がりを狙って買う商品ではなく、代替資産として保険のようなイメージで一定量保有すべき」と回答しました。

今の金価格形成は複合的な要因が重なりますが、日本ではその1つに物価高があります。インフレに強い資産として金は輝きを増します。2026年も上がるか?というアプローチではなく、ポートフォリオに少しずつ金を組み入れていくことが有効な投資戦略になるでしょう。

東京証券取引所が上場企業へ要請するPBR・統治改革も実を結び始めました。自社株買いが爆発的に増え、投資部門別では最大の買い手に浮上しました。外国人も規模では負けていませんが相場が下がる局面では売り越しも大きくなります。安定的な買い手として企業は年金や投信を大きく上回り、日本株を下支えする主役として定着したといえます。この動きは2026年もさらに強まるとみられます。

最後に大阪万博を挙げておきましょう。1970年に万博に2回行った昭和のオジサンからすると「いまさら万博なんて何が面白いの?」と否定的でしたが、間違いでした。想定を超える入場者で盛り上がり、大団円を迎えました。インバウンド含む経済的波及効果も大きかったようです。

万博跡地がこれからどうなるのか。「副首都」「カジノ」・・・いろいろな構想やプロジェクトが2026年に具体化していくとみられます。株式投資の銘柄選びに直結する材料がたくさん出てきそうで、楽しみですね。

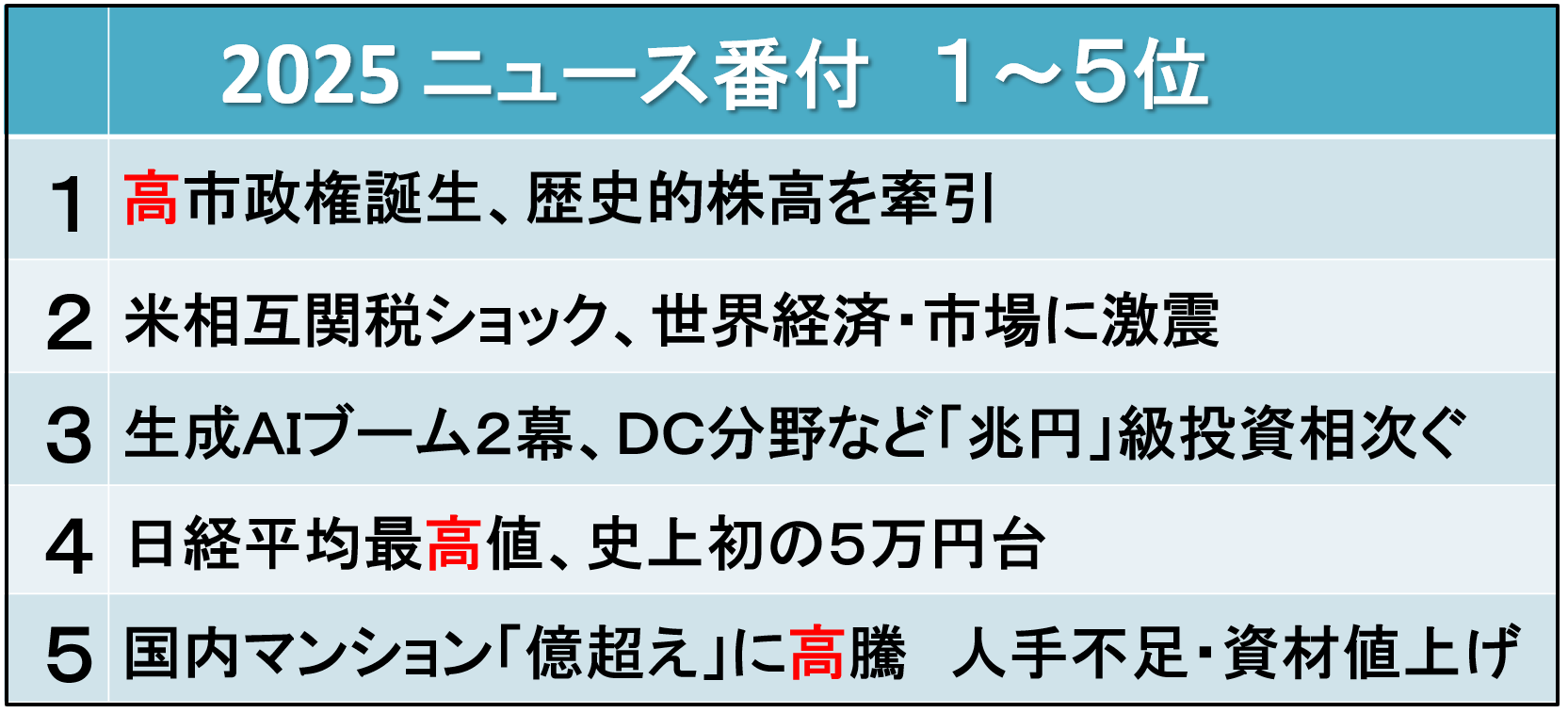

いよいよ上位5位をみましょう。やはり、個人的には2025最大のニュースは憲政史上初の女性宰相誕生を挙げたいと思います。そして、高市政権誕生を手掛かりにした爆発的な買いによって日経平均株価が未踏の5万円台まで駆け上がったこともビッグニュースでしょう。3位に生成AIブームを取り上げましたが、米国の巨大テック企業が手掛ける生成AIの成長期待から関連銘柄が上がったことも日本株高とセットだと考えます。

したがって2026年の相場を読むポイントは高市政権の政策の実効性、次に生成AIによる実際の業績押し上げ効果という点になろうかと思います。

忘れてならないのは2位の世界の資本市場を揺さぶったトランプ関税ですね。いったん落ち着いたかのように見えますが、まだまだ火種どころか爆弾を抱えたままの状態だと考えます。米中追加関税合戦も1年間の期限付きでの休戦状態にありますが、今後いつ対立が再燃するかわかりません。

そもそも米国の関税は合憲なのでしょうか?法律の根拠がなく、違憲判断を出されたらどうなるのでしょうか?関税を巡る不透明な材料が出ると、再び世界の株式市場に動揺が走るでしょう。

最後に「不動産高騰」。今まで「億ション」といえばタワーマンションなど特別な不動産だけだったのが、都心部に限ると一般のファミリー層向け新築マンションが手の出ない価格にまで上がりました。この結果、中古マンションに飛び火して急騰。さらに購買をあきらめた消費者が賃貸マンションに流れた結果、家賃もはね上がる状態になってしまいました。

「コメ」は高止まりしたままですがついに「住まい」も手が出にくくなってきました。実質的な家計は少なくとも平成以降でもっともインフレ圧力が高まっている状態です。

この表に「高」の文字を赤フォントにしました。2025年を表す漢字は「熊」だったらしいですが、さすがに的を射ません。何しろ英語でも「ベア(熊)」は弱気、価格の下げを意味しますから逆です。今年の1字は間違いなく「高」でしょう。

業績かい離、「格言」凶サインでどうする?

今回は年末年始スペシャルなので、株式相場の先行きをみるために少し掘り下げてみましょう。日経平均株価はいわゆる「アベノミクス」をきっかけに2012年からきれいな右肩上がりのトレンドを描いています。

長期間、株価が同じ方向を維持するのはファンダメンタルズ(経済の基礎的条件)に規則性があるためですが、これが企業の利益増加です。日経平均株価を構成する225社の平均的な1株利益の伸びを当てはめるとほぼ毎年8%のペースで増えています。この利益の伸びと相場の動きが一致しているのです。

ところが2025年になると完全に上方に逸脱し、かい離がどんどん広がりました。市場関係者は「今期の利益ではなく、1年先の2027年3月期の2ケタ増益を織り込みだしたから正当化できる」と後講釈的にこじつけます。

しかし、説得力はありません。10%増益を当てはめても5万円台には至らないからです。そこで「生成AIバブル」部分を割引き、先ほど指摘した「企業の自社株買い」による1株利益の増加を当てはめて補正してみました。その結果、得られた妥当な水準は4万5000円前後でした。つまり、データ面からは5000円前後の上げ幅については説明できないといえます。

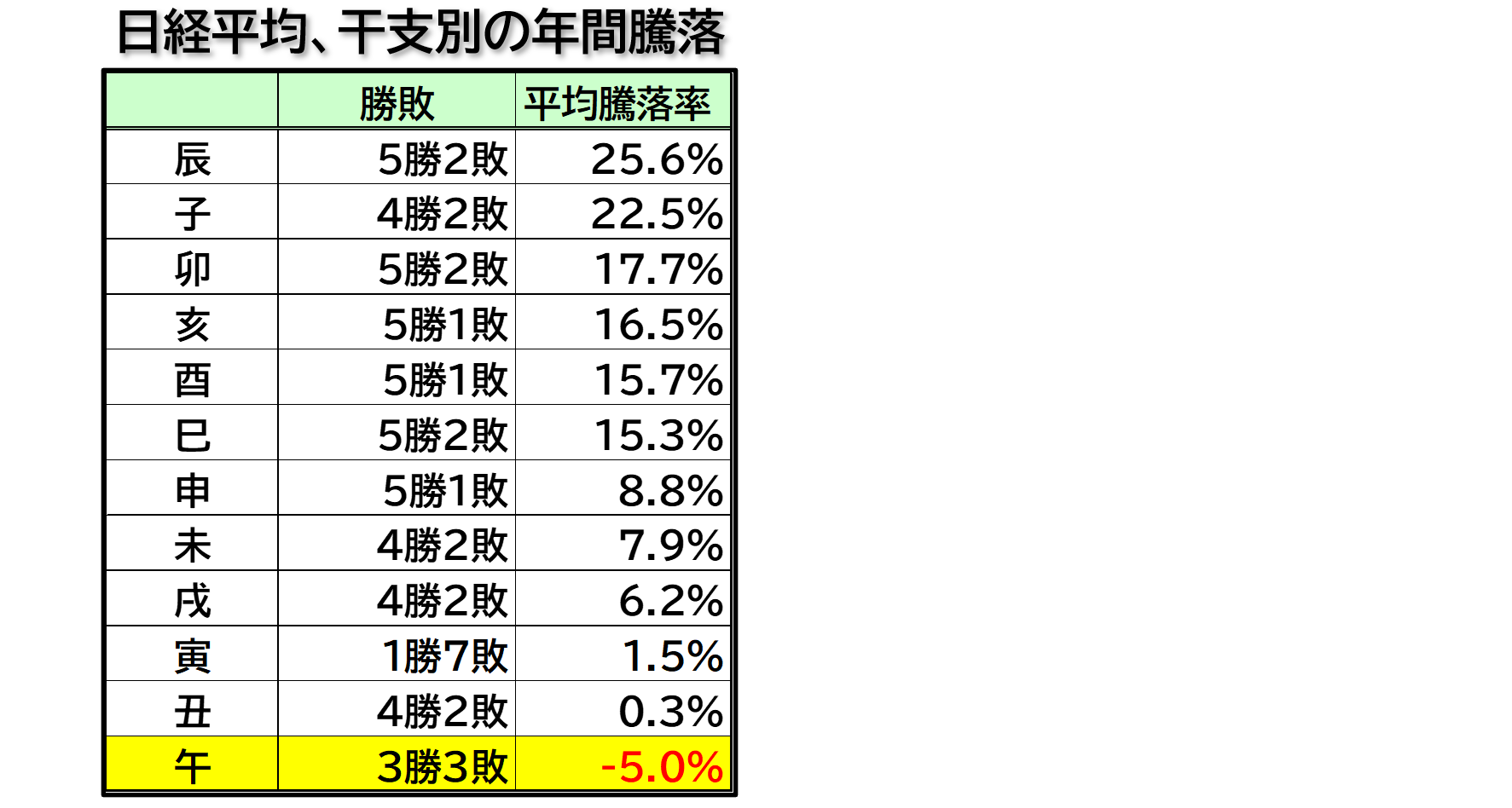

辰巳天井、午(うま)尻下がり――株式市場には古くから伝わる干支にちなんだ格言があります。2026年は午年なので尻下がり。あまりよくない年回りになります。私は格言やご託宣は信じない性分なので、本当にそうなのか70年以上遡ってデータを検証してみました。

日経平均株価の年間騰落率を勝ち(上昇)負け(下落)で判定した場合、午年は3勝3敗とイーブンでした。一見悪くはない、と思いがちですが、違います。株式相場は原則右肩上がりのため平均で4勝2敗となります。午年は干支別で下から2番目にさえない、つまり分の悪い1年となります。

しかも平均騰落率は干支で唯一マイナスリターンを記録しています。おみくじでいえば「凶」の1年となります。

企業の実力から5000円ほど背伸びしているうえ、アノマリーもよくないとなると現実味を帯びてきそうですが、どうすればよいですかね?

ご心配無用。もし大きく下がれば資産形成にビッグチャンスです。特に積立投資派にとってはコストを引き下げ、累積株数を増やせるからです。つまり、株価が下がれば下がるほどそれは将来リターンを伸ばすための「跳躍力」を高める、ということにつながるわけです。

危機は好機、凶は大吉への準備――。これでどう転んでもハッピーですね。

読者の方がどうぞ2026年も佳い1年でありますように。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。今回のような相場やマーケットの読み方については拙著(下記リンク)に図解でわかりやすく、かつ詳しく説明しています。本ブログの参考になる日経電子版記事を紹介しておきます。

【参考記事】

日経平均株価、10月7478円高 高市トレード・ハイテク株高で上げ幅最大(日経電子版 2025年10月31日)

関税応酬が株安拍車 世界の市場動揺、金融緩和を催促(日経電子版 2025年4月6日)

関連リンク