2026年の円建て資産運用

円債は“使える資産”になったのか

提供元:JTG証券

- TAGS.

2026年の円建て資産運用における大きな変化は、円建て債券の活用可能性が広がったことにあります。ただし、複雑化した国内・国際経済環境の中で、円債の組み入れが常に有用であるとは限りません。ここでは、個人投資家が中長期の保有を前提とした円債投資を行う場合に考慮すべきポイントを整理します。

1.金利のある日本市場

まず市場環境を概観してみましょう。

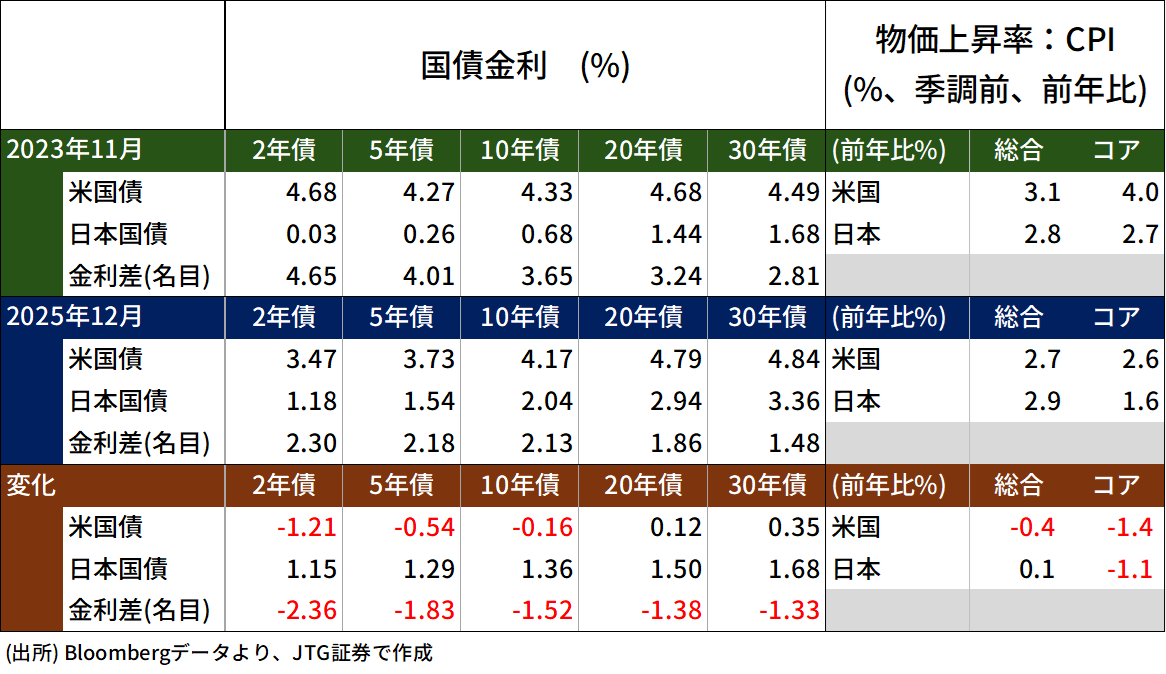

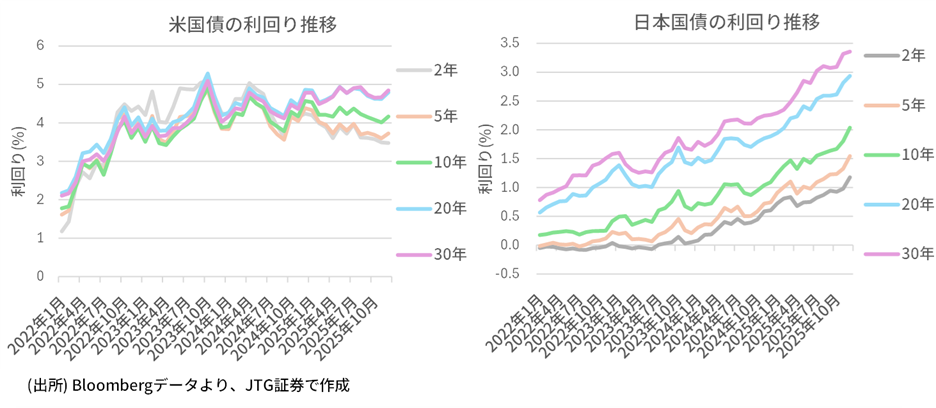

日銀の金融政策の正常化や、高市政権誕生に伴う積極財政政策への転換などを受け、特に2025年後半において日本国債の利回りはすべての年限で上昇を続け、米国債との利回り格差も一気に縮まりました。

2026年1月6日時点の日本国債利回りは、10年債で2.10%、20年債で3.02%に達しています。バブル以降の失われた30年の中で、極めて低い金利水準とデフレに慣れた日本の個人投資家にとって、例えば2%を超える水準の確定利回りは一見すると魅力的に見えます。また、米ドル建て債との利回り格差も着実に縮まっており、円債の利回りが上がっていることから、わざわざ為替リスクをとって外貨建ての債券を購入するメリットが低下しているように見えなくもありません。

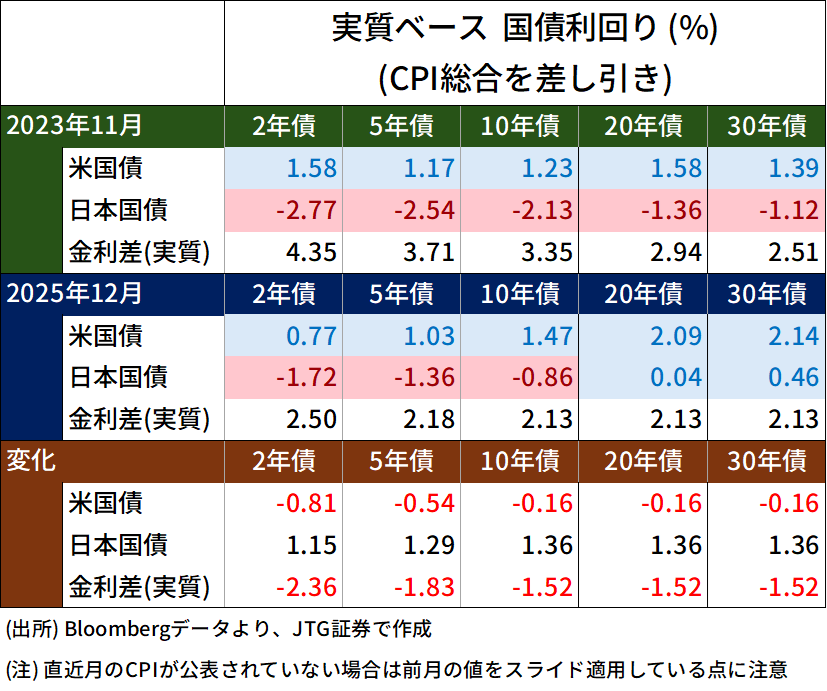

しかし、依然としてインフレの進行に対する懸念が継続している中、果たして本当に円建ての債券に対する投資の価値は、既に充分な水準に達しているのでしょうか。上記の国債利回りから、物価上昇率を差し引いて実質ベースに置き換えた場合の国債利回りを比較したのが、以下の図表になります。

実質ベースの利回りのうち、物価上昇率を上回っている年限を青く、下回っている年限を赤くマークしてみました。2023年末と2025年末の実質利回りを比較すると、下記の傾向が見て取れます。

– 米国債の場合は、すべての年限の債券の実質利回りはプラスとなっており、インフレを勘案しても債券投資を行うことに意味があります。また過去2年間で、5年以下の債券の実質利回りは低下しましたが、10年以上の債券の実質利回りはむしろ拡大しています。

– これに対し日本国債の場合には、過去2年間で実質利回りは改善したものの今なお10年以下の債券の実質利回りはマイナスで、インフレを勘案すると債券投資を行っても実質的に資産価値が減価してしまう可能性があります。現状でインフレを勘案した場合でも意味がある実質利回りを示しているのは残存20年以上の国債に限られています。(ここでは短期間の物価上昇率を代替的に用いており、今後の推移によって、より短期の債券の効用も改善する可能性もあります。)

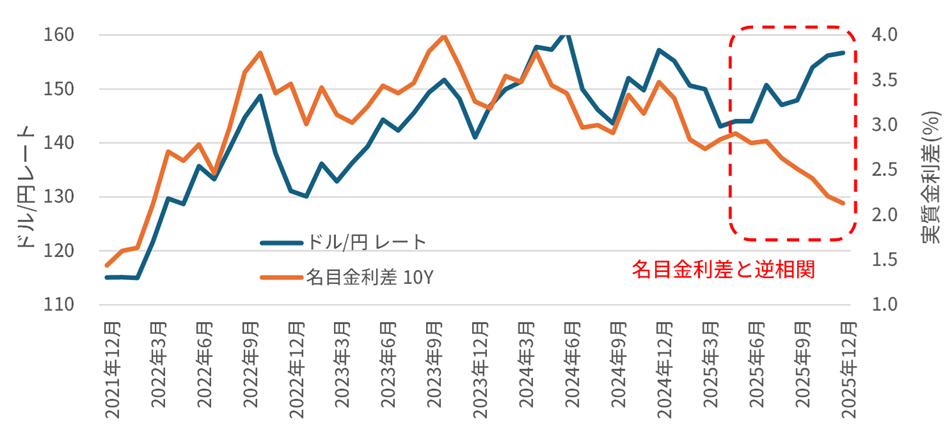

実質ベースの利回りで見た場合に円債が今なおマイナスの利回りに留まっている現状は、金利差が縮まっても円安が継続している理由の一つとも言えます。

2.政策リスクと「信認」の意味

2025年以降、米国債では短期利回りは低下し超長期利回りは同レベルの水準を保っています。一方、日本国債の利回り水準は上昇(債券価格は低下)を続けています。イールドカーブの傾きも、2000年以降では例を見ない水準まで高まっています。それでは、金利がどの程度まで上昇すれば、円建ての債券に対する投資の価値が充分に高まり、また価格下落が落ち着きを見せるのでしょうか。

既に、日米のインフレ率が逆転していることを考えれば、日本の国債価格が米国債と同様の落ち着きを見せるためには、米国と同様に、中長期の物価上昇率を上回る利回りの債券保有によって、実質ベースでの減価が生じない程度の水準に達することが必要でしょう。

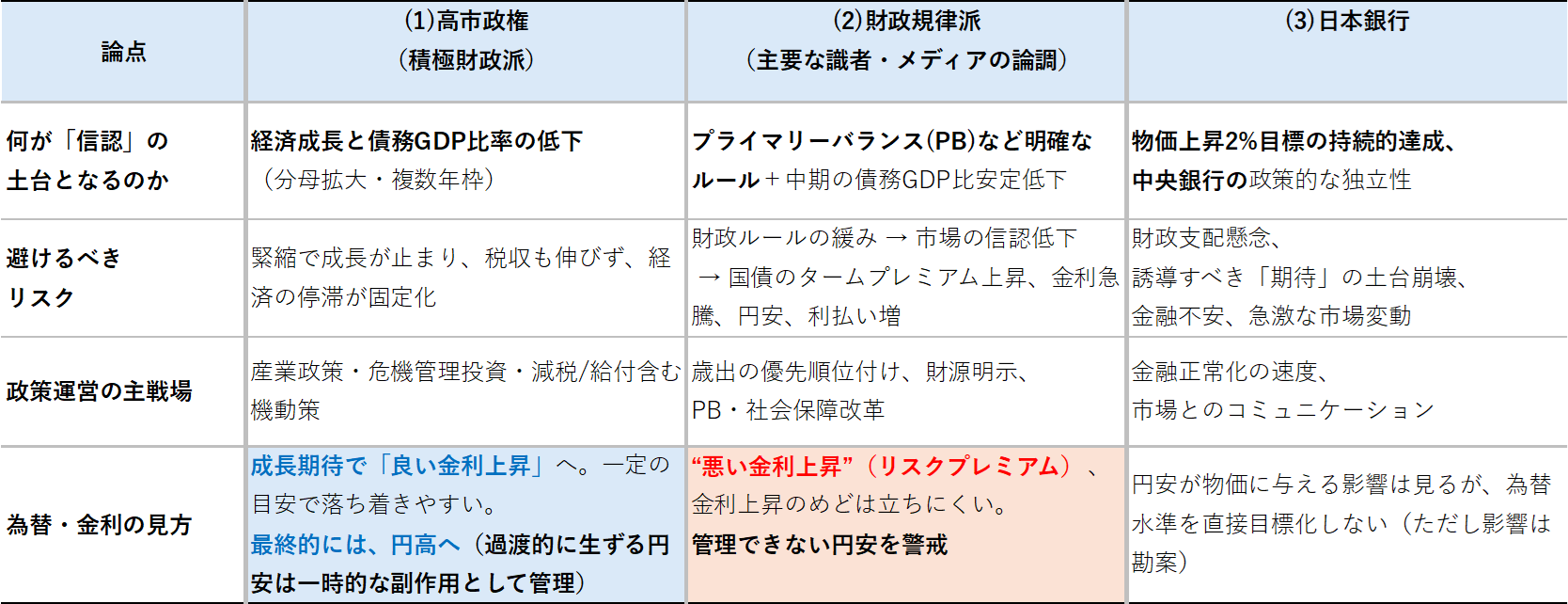

国内市場における現在までの急ピッチな金利上昇は、高市政権の財政運営に対する「市場の信認」が低下している結果だとして、否定的にとらえる議論もよく見られます。とりわけ金融のプロほど、こうした見方を強く主張している方が多いのではないでしょうか。そこで、財政政策に対する見方の観点から、債券や為替相場に対する考え方を整理してみましょう。

今、日本ではデフレからの脱却と経済成長を目指し、政策的に一定の物価上昇目標を達成しようとする、いわゆるリフレ政策がとられています。2013年1月の政府・日銀共同声明に始まった日本のリフレ政策は、基本的には以下の3つの土台から成り立っていました。

(i) 日銀が2%程度の物価上昇率を目標に据え、緩和的な金融政策を推進する

(ii) 政府は機動的なマクロ政策により経済の成長力強化を進める

(iii)同時に政府は「財政運営に対する信認」を確保する

今、議論が分かれているのは(iii)の「財政運営に対する信認」をどの様に確保するのか、という点です。以下に、(1)政府、(2)財政規律派の有識者、(3)日銀の、「市場の信認」や重視すべき政策に対する考え方の違いをまとめてみました。

高市政権では緊縮よりも積極財政で国力を強くする、という方向性を明確に述べており、金利上昇局面でも債務残高対GDP比等の指標が中期的に発散しないような政策設計を維持することで、市場の信認を確保すると説明しています。政府のスタンスの良いところは(成功するかどうかは分かりませんが)、少なくとも国内消費の増大や経済成長に向けた明確な政策があること、悪いところは、財政のコントロールに明示的なルールが欠けて、野放図な支出拡大と財政の肥大化につながる可能性があることです。

一方、財政規律派では、金融市場における国債・通貨の吸収力(需給)やリスク・プレミアムとしての金利水準に着目し、タームプレミアム上昇や通貨下落がコントロール不能な形で発生しないことを重視しています。良いところは、市場参加者が債券需給を読みやすく金利の見通しを立てやすいこと、引いては債券市場や為替市場でも想定外の変化が生じにくいことにあります。悪いところは、国家運営の視野や施策を伴わず、既に30年近くにわたり経済構造が硬直化し停滞しても、国家運営レベルでの改善に向けた自助努力が働きにくいことです。

財政政策は政権側スタンスで進められる以上、最終的な市場への反応がどちらの形で生ずるのか、という点が重要になります。しかし、いずれのスタンスに立っても、国内金利が足元で上昇することに違いはありません。最も大きな違いは、為替レートに対する影響と国内物価へのコストプッシュ的な圧力にあります。

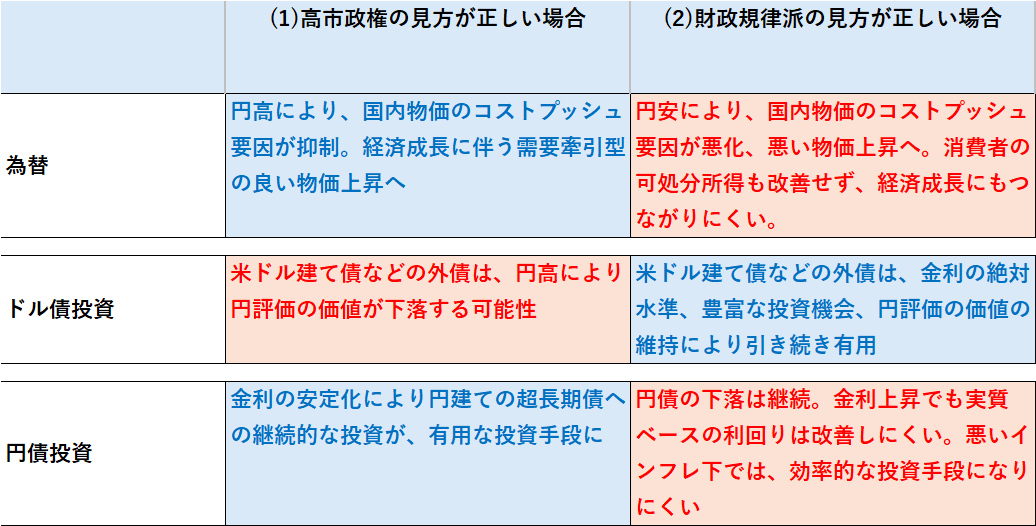

以下の表には、ドル債等の外債と、超長期の円債とで、どちらが投資対象として適しているかを、それぞれの見方が実現した場合について分類しました。

今、高市政権が行おうとしている政策が、今後の日本の安定成長につながるかどうかは、現時点で判断は難しい状況です。ただ、過去にない政策をとっている以上、過去とは異なる結果が生じる可能性も、ある程度は考えておく必要があります。

こうした観点から株式だけではなく、ドル債と円債のそれぞれを同様に投資対象として考えていくことが、2026年の個人資産運用において、重要な視点となるのではないでしょうか。

3.個人投資家にとっての円債投資のハードル

では、個人投資家の立場から今後の人生を支える資産運用を考えた場合に、インフレに勝ちうる超長期の円債は魅力的な投資対象となりうるのでしょうか。現実には、国内債券で運用する場合に金利上昇のメリットを享受するにはハードルが存在します。それは、円建ての国債・社債では、利回りの高い超長期債への投資機会が、個人投資家にはほとんど開放されていない、という点です。

– 個人向け国債は、固定利付債(3年、5年)と変動利付債(10年)からなる。最低1万円から1万円単位で購入可能だが、原則、購入後1年間は売却できない。

– 個人向け社債は、最小取引単位が10万円のものと100万円のものが多いが、投資年限は7年以下のものがほとんど。一方、個人向け以外の一般社債では多くが1億円を最小取引単位としており、個人投資家にはハードルが高い。

ですが、足元の国内金利環境を受け、こうした状況にも変化が表れつつあります。2025年12月26日、東京証券取引所では、アセットマネジメントOne株式会社が運用する新しいアクティブ運用型ETFの上場(2026年1月20日上場予定)を承認した旨をリリースしました。この中には、[496A] One ETF 日本国債17-20年のように、これまで個人投資家がアクセスできなかった、超長期債への投資機会が含まれています。

経験則から外れた相場に、機関投資家が含み損を抱えることを恐れて動きがとりにくくなっている現状を考えると、2026年には個人投資家にも長期の円利回りに即した投資機会を提供しようとするさまざまな動きが広がる可能性もあるのではないでしょうか。期待をしたいところです。

関連リンク

Jトラストグローバル証券株式会社

金融商品取引業者 関東財務局長(金商)第35号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会