ゴールド月次モニター 2026年1月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

金市場の好調を示す2026年最初の6つのチャート

• 金のスポット価格は2025年に65%上昇し、年間リターンは実質、名目ベースともに1979年以来の大幅な伸びとなりました。注目すべきは、金の上場投資信託(ETF)市場が投資家の利益確定が意識される11月/12月の局面でも底堅さを見せたことです。歴史的に見て、第4四半期は季節的に金への資金フローがマイナスとなる傾向があり、また米国株式市場は記録的なバリュエーションをつけていましたが、現物金を裏付けとするETF セクターには2025年最後の2カ月間に大量の投資家資金が流入しました1。

• 最近のベネズエラにおける地政学的動向、世界的に膨れ上がる債務負担をめぐる不確実性の高まり、米国の株式/債券の相関性、米連邦準備制度理事会(FRB)の政策、中央銀行の金需要、突発的なボラティリティ・ショックの可能性 ―― こうした要因を背景に、金は2026年も依然として輝くと見られます。最近の金価格のモメンタムや地政学要因を踏まえると、今年、金のスポット価格が1オンス5,000ドルに到達する確率は当社が2026年の金市場展望で示した30%を上回りそうです。

• 本稿では、「2026年の6つのチャート」を用い、金市場がなぜ(A)下値を切り上げる、(B)2024~2025年の歴史的な上げ相場の後、今後6~9カ月間に1オンス5,000ドルを突破して最高値を更新する可能性があるかについて、当社の見解と確信を示します。

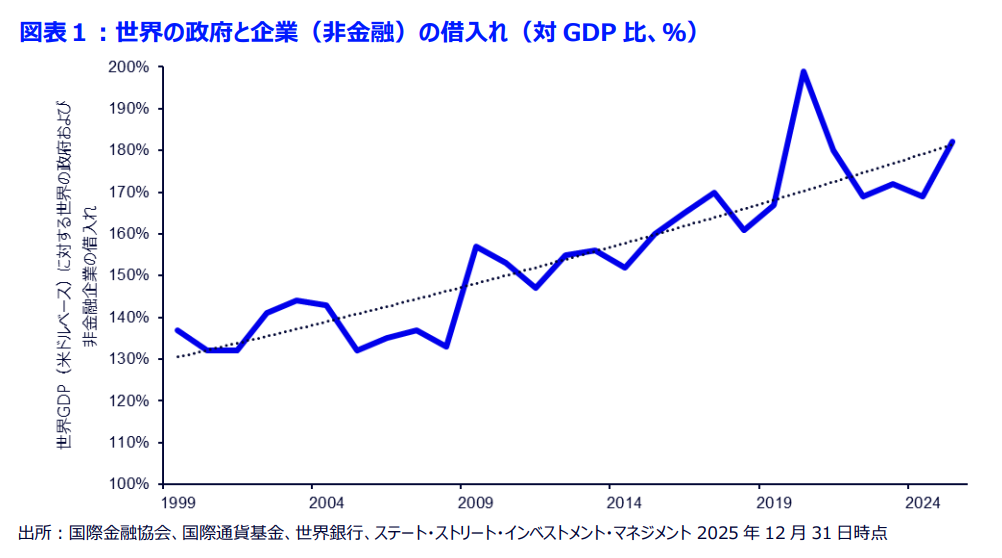

― 世界の政府と企業の債務は2025年に大幅に増加し、金の需要をサポート

― ポートフォリオの分散手段としての金

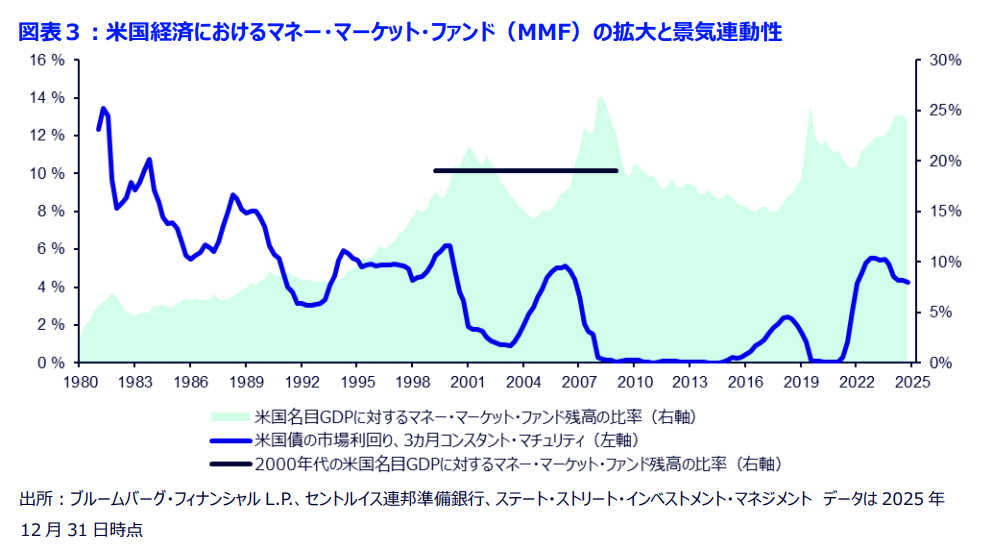

― 金は積み上がったマネー・マーケット・ファンド(MMF)からシェアを奪えるのか?

― 不確実性が高まるなか、金は上昇した株式バリュエーションのヘッジ手段として有望

― 中央銀行の金購入は価格弾力性の低い現物需要を下支え

― 2025年に過去最高を記録(米ドルベース)した金ETFへの資金流入、サイクルは2026年も持続へ

世界の政府と企業の債務は2025年に大幅に増加し、金の需要をサポート

• 世界的にディベースメント(通貨価値の希薄化)懸念が広がり、借入れ水準が記録的な高さまで上昇するなか、フィアット通貨の代替資産として貴金属に対する投資家の需要は2025年に大幅に増加し、2026年も旺盛に推移する可能性があります。2025年、政府と非金融企業の債務はドルベースで過去最高の210兆ドル、世界の国内総生産(GDP)の約182%にまで膨れ上がりました。過去25年間で、部門別債務の対GDP伸び率が年間でこれを上回ったのは、パンデミック危機のあった2020年と世界金融危機に見舞われた2008~2009年のみです2。金融市場が、景気後退以外の環境での世界的な債務積み上がりを構造問題と捉えるなら、2026年に金価格が5,000ドルをつける支援材料になるでしょう。

• 世界の債務残高の増加は広範に見られるものの、特に新興国が主導しており、政府による借入がその拡大をけん引しています。政府予算に占める利払い費の割合が上昇すると、財政圧力や予算制約が露わになり、結果として世界的に金の魅力を直接高めます3。さらに注目すべき点として、先進国でも人口知能(AI)やクリーンエネルギー関連の起債を受け、非金融企業の債務も急速に増加しており、初めて100兆ドルに迫る水準となっています4。

•「持続不可能な債務」は過去のレジームでは投資家の目を問題の本質から逸らすものでした。しかし、金価格は過去わずか数年で1オンス2,000ドル弱から4,000ドル超に値を上げており、コロナ禍以降の現物需要と金融需要にけん引された金の高騰は、一部の資産配分者が今回は過去のレジームとは異なる可能性があるとみていることを示唆しています5。債務が経済成長を上回るペースで積み上がり続け、その債務に占める政府の割合が拡大し続けるなら、金は、債券のイールドカーブ・スティープ化、フィアット通貨の購買力低下、先進国または新興国の債務再編リスクの上昇に対する主要な資産ヘッジ手段として、おそらく恩恵を受けるでしょう。

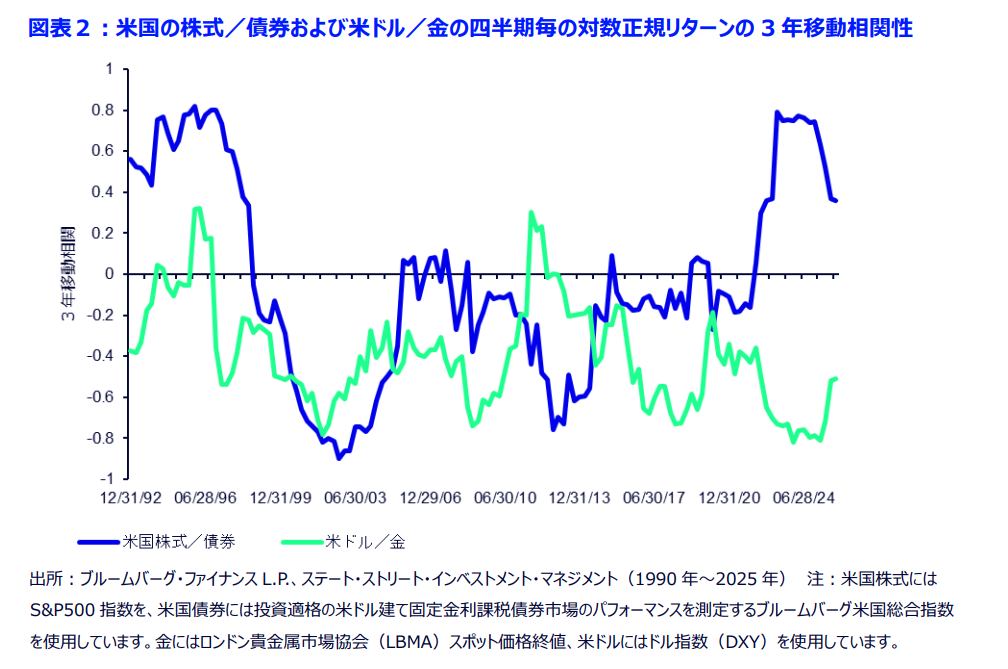

ポートフォリオの分散手段としての金

• 米国の株式/債券の相関性は、パンデミック後のインフレ高進とFRBの金融引き締めサイクルのなか2022~2024年に数十年来の高水準に上昇した後、2025年に正常化しました6。米国の財政政策およびインフレの景気への持続的な影響が、米国債のイールドカーブの期間プレミアムおよびデュレーションリスクを高めるようです。したがって、米国の株式/債券の相関性が、1990年代後半、2000年代、2010年代に市場を支配し、ポートフォリオ構築のけん引役となっていた逆相関関係に戻るかは依然として疑問です。

• 米国の株式/債券が2026年に順相関関係を維持する限り、金への資産配分は増える可能性があります。なぜなら伝統的な60/40や70/30ポートフォリオを保有する投資家は、流動性のある代替資産を求めるとみられるからです。そのような局面では、金は分散化手段およびレフトテール(下方リスク)ヘッジ手段として利用され、特に長期債からシェアを奪う可能性があります。

• 一方、米ドル/金の逆相関関係は持続すると思われ、為替ヘッジ手段としての金の役割は強まるでしょう。デノミネーション効果は、米ドルの広範な下落に対する米国内外の金投資需要(たとえば機関投資家フロー)や、自国通貨の価値下落懸念にもとづく需要(たとえば米国外では機関投資家や個人投資家のフロー)を下支えするうえで、重要な要素です。