日本:2025年10-12月期決算プレビュー ~会社通期見通し 増益予想に転換へ~

提供元:野村證券投資情報部

2025年10-12月期決算シーズン始まる

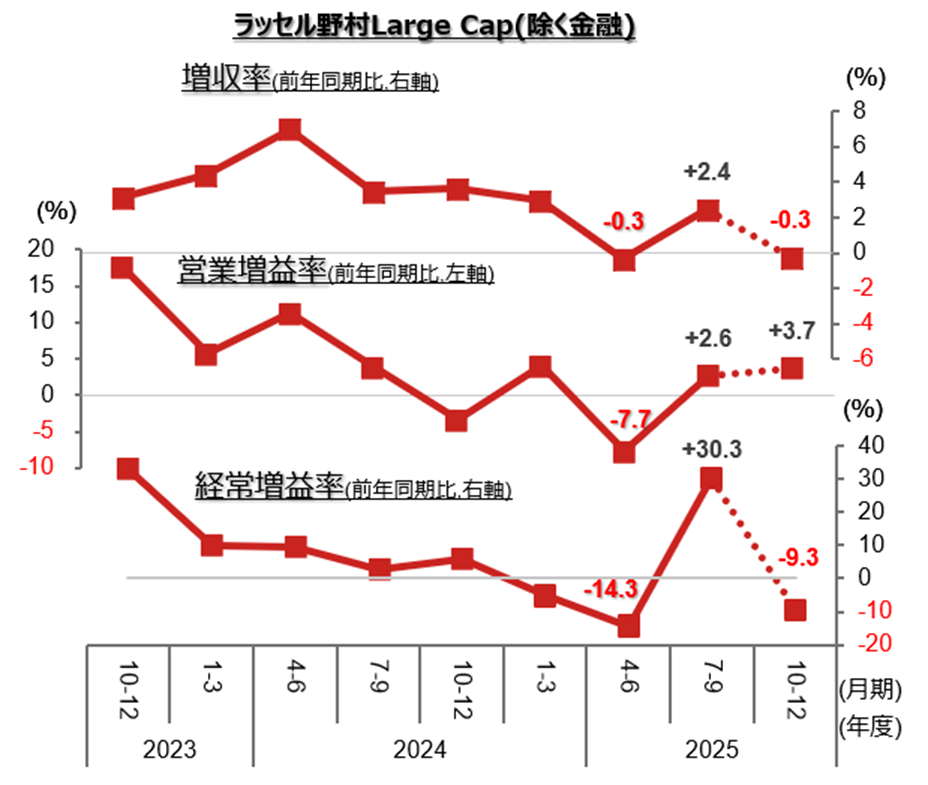

2026年1月下旬より、2025年10-12月期決算の発表が本格化します。2026年1月月初時点での市場コンセンサスでは、売上高が前年同期比-0.3%、営業利益は同+3.7%が見込まれています。

過去、余程の急激な環境変化がない限り、四半期決算は事前予想に対して上振れて着地する傾向が強く、加えて今回は業績モメンタムが良好なこともあり、最終的には前年同期比1桁台中盤程度の(営業)増益となる公算が大きいとみられます。

四半期業績の推移

(注2)2025年7-9月期までは実績値で、2025年10-12月期は、2026年1月5日時点のQUICKコンセンサス予想が存在する1~3月決算企業のみで集計している。

(出所)QUICKなどより野村證券投資情報部作成

トップダウンから見た10-12月期

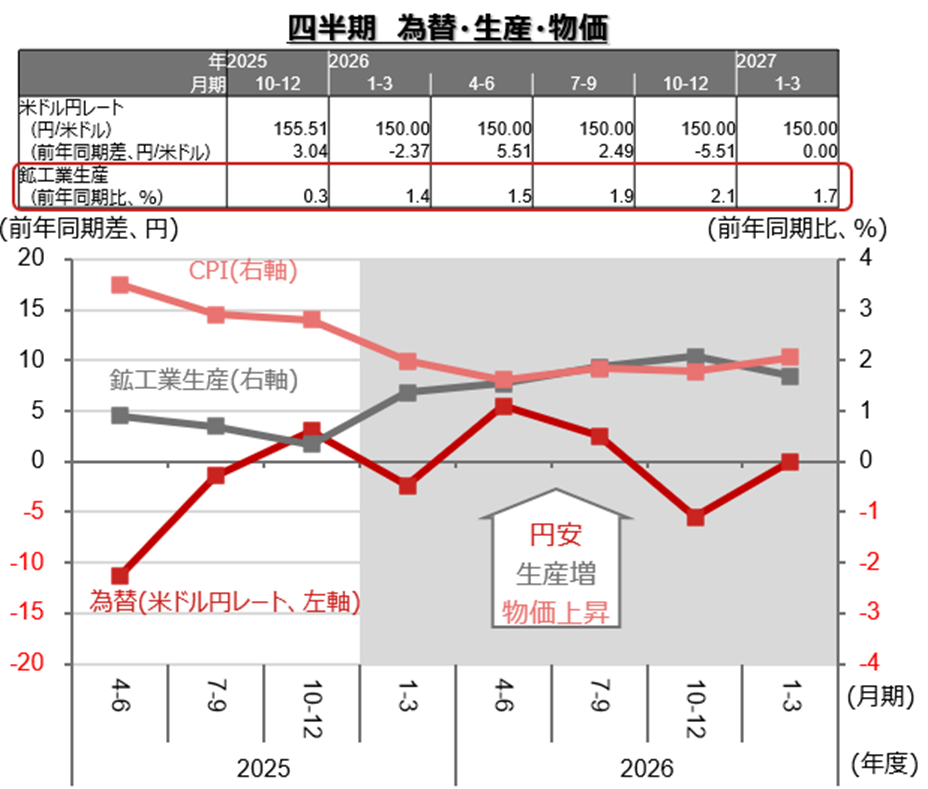

2025年10-12月期の米ドル円レートは前年同期差で+3.0円/米ドルの円安米ドル高でした。わが国企業の利益は1円の円安米ドル高で、0.4%弱程度押し上げられるとみられますが、10-12月期の企業業績はほとんど為替の影響を受けなかったと考えられます。

一方、鉱工業生産は中国経済の低迷、トランプ政権の関税の影響などから前7-9月期に比べて、前年同期比での伸び率は減速する見通しです。わが国企業の利益は1%の鉱工業生産の増加で、3%程度押し上げられるとみられており、10-12月期の企業業績に対して僅少ながら増益貢献になったと考えられます。

今後、鉱工業生産は、米国の関税の影響の一巡や生成AI関連の需要急拡大などを背景として、2025年10-12月期を底に徐々に回復傾向をたどるとみられています。また、企業業績のもう一つのかく乱要因となっていた、物価の急激な変動も徐々におさまりを見せ始めており、多くの業種でコスト増の価格転嫁が順調に進む環境が整うとみられます。

このようにマクロトップダウンからも、2025年10-12月期実績は、1月月初の市場コンセンサスをやや上回る1桁台半ばでの着地の公算が大きいでしょう。また、2026年は鉱工業生産の伸び率加速に連動して、四半期ごとに増益率が拡大する展開が見込まれます。

四半期 業績を取り巻く環境の推移

(出所)野村證券投資情報部作成

10-12月期は自動車が苦戦したが

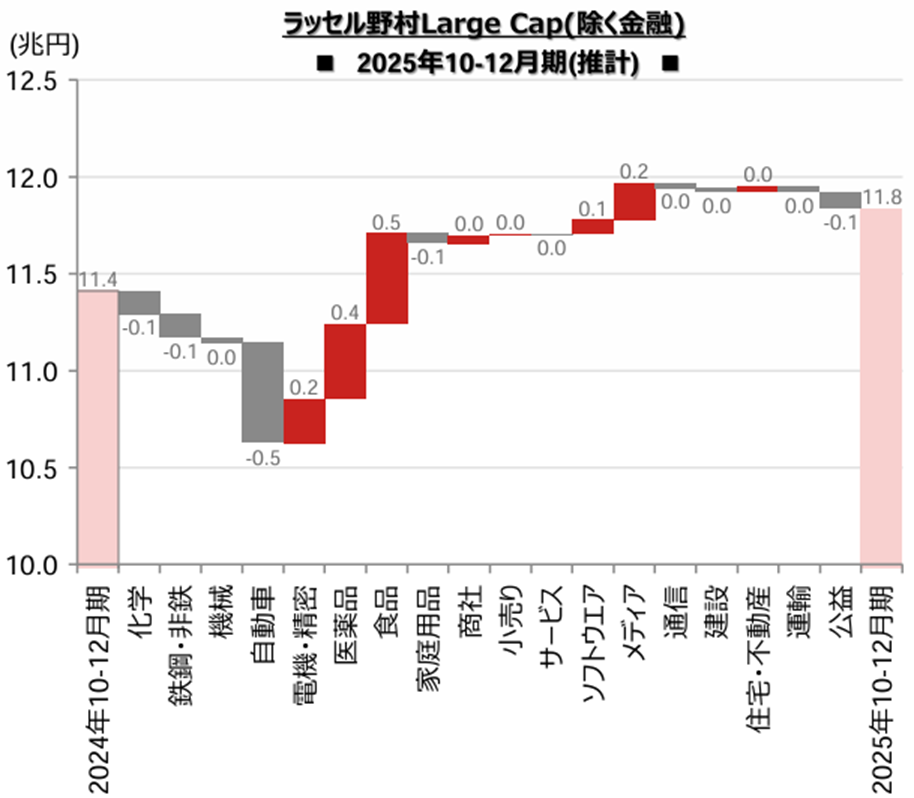

2025年10-12月期の業種別の営業増減益寄与額では、自動車の減益寄与が大きくなりそうです。自動車は2025年4-6月期以降、大きな減益寄与が続いていますが、10-12月期にも引き続き全産業で最大の減益寄与が見込まれています。米国との関税交渉は決着したものの、2025年中は関税分の販売価格への転嫁が進んでいないことが、減益寄与が続く背景となっています。

輸出型製造業では唯一、電機・精密で増益が見込まれています。2025年夏場以降、生成AIに関連する需要が幅広い分野に及んでおり、その影響が最も色濃く顕在化するものとみられます。

また内需・サービス系の業種では、市場コンセンサスこそ大きな増益寄与を見込む業種はありませんが、7-9月期に続いてコスト増の価格転嫁が順調に進んでおり、BtoB業態の企業・業種を中心に増益寄与しそうです。

四半期 2025年10-12月期 業種別営業増減益寄与額

(出所)QUICKなどより野村證券投資情報部作成

期待される通期・会社見通しの変更

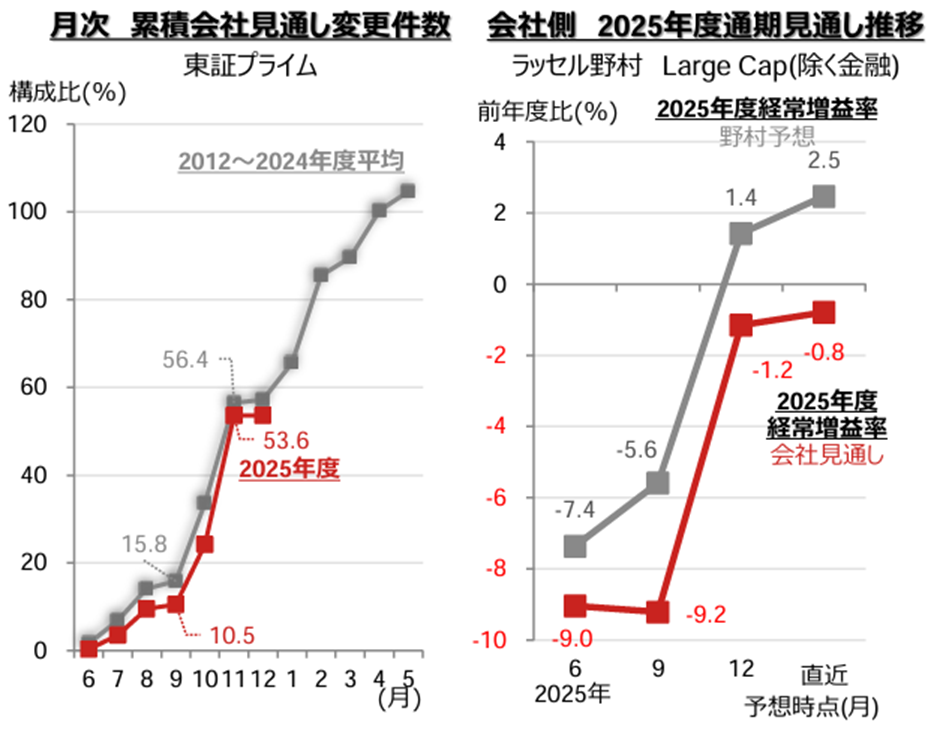

2025年度は、期初~4-6月期決算発表シーズンにかけて、トランプ政権による関税の影響が不透明なこともあり、会社見通しの変更は低調で2025年9月までの累積変更件数は例年の3分の2程度にとどまりました。

その後、関税の影響がある程度明らかになった2025年10~11月の中間決算発表時には多くの企業が会社見通しを変更し、しかもそのほとんどが上方修正でした。こうした動きが日本株の最高値更新の原動力になったことは間違いないでしょう。

2025年度も残存期間が短くなり、会社も着地がある程度見えてきている今回決算シーズンでは、再度多くの企業が見通し変更に踏み切ることが予想されます。現時点で、会社見通しによる2025年度経常増益率は、前年度比-0.8%とわずかな減益ですが、今回の決算シーズンで増益見通しに転換することはほぼ確実とみてよいでしょう。

2025年度通期 会社見通し水面上浮上まであと一歩

(注2)右図は、2025年6月月初~2025年12月月初~2026年1月19日のラッセル野村Large Cap(除く金融)の2025年度予想経常増益率(前年度比)の推移。

(出所)野村證券投資情報部作成

関連リンク