ゴールド月次モニター 2026年2月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

冷静に基本路線を継続

• 1月下旬から2月初旬にかけて貴金属市場全体で見られたボラティリティの高まりは、いつ起こってもおかしくない状況でした。活発なオプション取引(ディーラーによるガンマ・スクイーズや短期満期の集中など)、テクニカル指標の過熱(RSIなど)、月末のリバランス効果、そして価格を放物線状に押し上げた投機的な動きが、調整局面をもたらす要因となりました¹。

注目すべきは、米国および海外の金投資家が今回の下落を大きな混乱なく吸収し、1オンス4,500~4,700ドルの水準で「押し目買い」への意欲を再び示しているように見える点です。当社は引き続き強気のスタンスを維持しており、今後6~12カ月では1オンス6,000ドルに到達する可能性の方が、4,000ドルを割る可能性よりもはるかに高いと考えています。

• 1月下旬のある時点では、金は月初来で約30%、銀は約60%上昇していました²。控えめに言っても、このような価格モメンタムは持続可能ではないでしょう。しかし、資産が「買われ過ぎ」ているからといって、「保有が過剰」であることを意味するわけではありません(今月のチャート参照)。加えて、現物市場は引き続きタイトな状態にあり、当社が2026年市場見通しで指摘した主要なマクロテーマも依然として有効とみられます。貴金属セクター、とりわけ金は、上半期に再び上昇する可能性の方が高いとみられます。

• 1月下旬の急落についても、全体の流れの中で見ることが重要です。確かに現物金価格は1月30日に約9%下落し、これは1日の下落率としては2013年以降で最悪となりました³。 それでも1月全体で金の騰落率は13.3%の上昇と堅調で、2025年のどの月よりも高い伸びを記録しました(1975年以降の月次データ基準で約2.3シグマの変動に達しました)⁴。実際、米国上場の金ETFは1月30日に資金流入を記録し、金価格も2月3日~4日には早々に1オンス5,000ドルを再び試す展開となり、その後は概ね4,500~5,000ドルの水準で安定しつつあるようです⁵。

また注目すべきは、銀が貴金属市場のメルトアップを主導した一方で、1月30日の下落局面でも主導的な役割を果たし、日中に35~40%急落して弱気相場入りした点です⁶。銀価格は年初来および前年比では依然として上昇していますが、銀は金の代替にはならない点に留意する必要があります。

• 当社は基本シナリオの金価格の見通しを、1オンス4,750~5,500ドル(ウェイト50%)に引き上げます。強気シナリオとしては5,500~6,250ドル(ウェイト35%)と上振れ余地を大きく想定し、弱気シナリオは4,000~4,750ドル(ウェイト15%)とします。この水準は、従来の目標価格から10~20%の引き上げとなり、投資需要の規模や中国の個人需要、政策の不確実性による追い風が当初の想定よりも強かったことが背景にあります。

また、想定レンジの幅も従来の500ドルから 750ドルへ拡大しました。これは、現物価格の水準が一段切りあがったことに加え、ボラティリティが高水準を記録しているため です。さらに、長期物のアット・ザ・マネー(ATM)インプライド・ボラティリティが上昇していることも、あくまで特定時点におけるリスク中立的な金オプション価格の反映ではありますが、基本シナリオの価格レンジを広げる必要性を示しています。

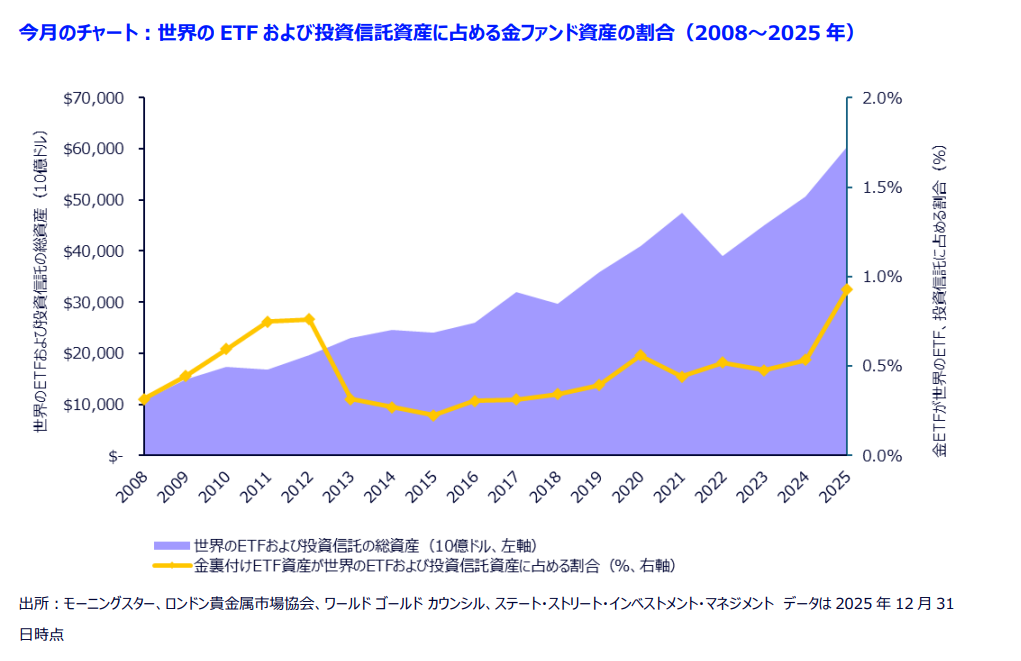

金ファンドの保有比率は、世界の ETF・投信資産全体と比べて低水準

• 2025年に金価格が歴史的な上昇を遂げ、米ドル建て名目ベースで過去最高の資金流入を記録したにもかかわらず、世界のETFおよび投資信託資産全体に占める金ETFの保有比率は、昨年末時点で1.0%を下回りました⁷。これは当社が多くのポートフォリオにとって適切と考える5~10%の目標水準を大きく下回っており、2011~2012年の約0.8%という過去のピークと比べて大きな違いはありません⁸。

2024~2025年にかけて金のディフェンシブ性および分散投資の柱としての役割が注目を集め、運用担当者が従来の60/40や70/30といった資産配分ベンチマークからのシフトを進めるなか、金ETFは今後恩恵を受けると当社は見ています。

• 最高投資責任者(CIO)やモデルポートフォリオの運用担当者が、シャープレシオの向上や、管理されていない長期デュレー ション・エクスポージャーの分散を模索するなか、戦略的な金への配分は増加すると見込まれます。また、金の価格上昇によるリターンや下方テールリスクに対するヘッジ特性の活用を目的とした戦術的な配分も拡大する可能性があります。とりわけ、力強さを欠く米ドル、世界的債務増大、米国の政策不確実性の高止まりといった環境下では、その傾向が強まると考えられます。

• 今月のチャートは、金の投資比率を示す代理指標の一つです。もちろん、ETFには個人による現物保有やデリバティブ取引は 含まれていない点は認識しています。もっとも、世界のETFおよび投資信託資産約60兆ドルという数字も、投資家の株式・ 債券へのエクスポージャーを過小評価しています。例えば、ADRやETFを除いた世界の株式時価総額だけでも、2025年末時点で約150兆ドルに達しています⁹。多くの投資家や運用者は個別銘柄を直接保有しているのです。当社は2026年見通しの中で、世界の株式・債券市場との関係で金(投資)保有の比率をより詳細に分析しました。その結論は一貫しています。金は資産として依然過少保有の状態にあります。