ゴールド月次モニター 2026年2月

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

世界的な現物需要、とりわけ中国からの需要が金価格を支える

• 2025年の金の現物消費は5,000トンを突破し、過去最高を記録しました。ETF、個人による金地金・金貨購入、さらには公的部門(下記の中央銀行のセクションを参照)の買いが活発化したことが背景にあります¹⁰。一方で、年間鉱山生産量はわずか3,672トンにとどまりました¹¹。このため、金スクラップの供給や在庫の取り崩しを促すには、より高い価格水準が必要となります。

• 2025年には、中国の小売需要だけで940トンを輸入しており、これは世界の金供給量のおよそ19%に相当します¹²。 取引トン数は2019年とほぼ同水準でしたが、その間に国内価格は240~250%上昇したにもかかわらず、この結果です¹³。 なお、こうした小売需要は中国人民銀行(中央銀行)とは別の動きで、同中銀は昨年、公式金準備に約22トンを追加しました¹⁴。金は世界的に取引される代替可能な現物コモディティであるため、中国全体の堅調な需要は、需給バランスを引き締める可能性があり、ETF保有者にも恩恵をもたらします。

• 直近では、1~2月にかけて中国国内の金価格プレミアムが急上昇し、数四半期ぶりの高水準に達しました。これは、2月中旬の春節を前にした旺盛な需要を先取りする動きである可能性があります。昨年9月には国際価格比で1.0%のディスカウントでしたが、2月には1.0%のプレミアムに上昇しており、これは昨年4月以来の高水準となります¹⁵。こうした動きは中国国内価格が過去最高水準にあるにもかかわらず、中国における投資および小売需要が安定的かつ底堅く推移していることを反映していると当社は考えます。

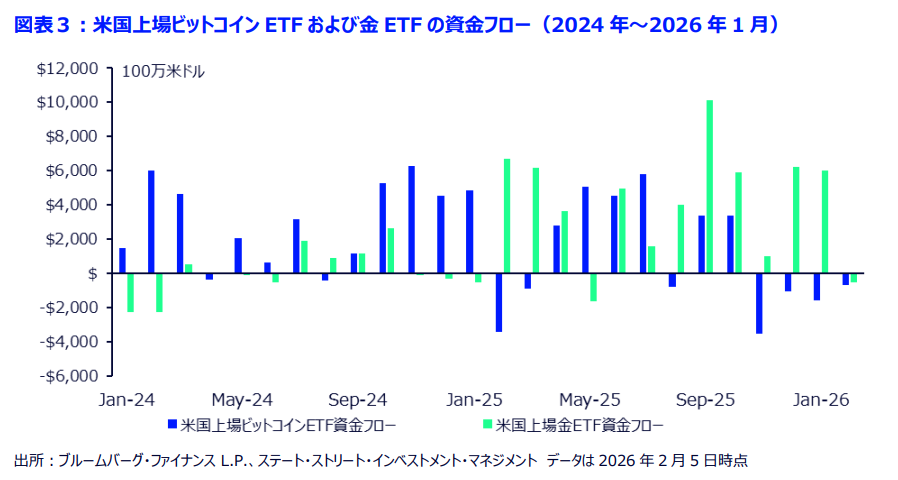

ビットコインと金ETFの資金フローの乖離は、投資家の慎重姿勢やリスク選好の低下を示唆

• 米国上場のビットコインETFと金ETFでは、2024年1月に現物型ビットコインETFが上場して以降、資金フローの面で最大の乖(かい)離が生じています¹⁶。これは、ここ数四半期における金を選好し暗号資産を敬遠する法定通貨の代替資産内での資金シフトにとどまるのか、それともマクロ環境に対するリスク選好の広範な見直しを反映しているのかは、現時点では判然としません。しかし、2025年以降の資金フローやボラティリティの動向を踏まえると、金とビットコインはポートフォリオ内で共存し得る一方、互いに代替的な資産とは言えないことが示唆されます。

• ビットコインETFは、2年前の上場以来、3カ月連続、ましてや4カ月連続で資金流出となったことはこれまで確認されていません¹⁷。 11月から2月までの資金フローデータを見ると、米国上場のビットコインETFでは約68億ドルの解約が発生したのに対し、金ETFでは127億ドルの純流入が記録されています¹⁸。

• ビットコイン/金価格比の数カ月にわたる低下と、こうした資金フロー面の乖離は、低ボラティリティ資産やリスクオフ局面でのヘッジ、さらには流動性への投資家の需要が高まりつつあることを示唆している可能性があります¹⁹。もっとも、株式市場のバリュエーションが過去最高水準にあり、S&P500指数が7,000に向けて上昇を続けていること、さらには暗号資産セクターに対する規制面での追い風があることを踏まえると、10月以降のビットコインETFからの資金流出傾向は一層不可解です²⁰。

その意味では、投資家は現在の高いバリュエーションのもとで、上方テール(極端な上振れ)シナリオに賭けた総レバレッジを縮小し、下方テールに備えるヘッジを模索している可能性があります。また、足元では貴金属が法定通貨の代替資産の中で選好されているとみられます。

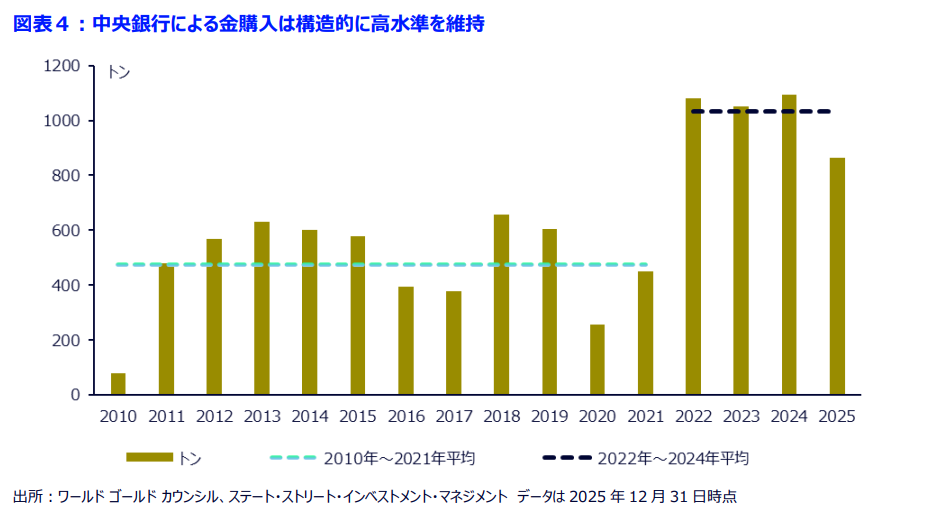

公的部門の持続的な買いが金需要と価格を引き続き下支え

• 中央銀行は2025年もネットベースで買い越しを継続し、記録上最長の16年連続となりました²¹。公的部門は依然とし て、構造的かつ価格動向に左右されない金需要の源泉となっています。中央銀行は2025年第4四半期に230トンもの金を積み増し、前四半期比で6%増加しました。これにより、2025年通年の純購入量は863トンに達しました²²。これは当社が2026年金見通しで示した通年予想(845トン)をやや上回る水準です。公的部門の需要は、2010~2021 年の年間平均473トンを依然として大きく上回っています²³。

• 2025年には、22の公的機関が少なくとも1トン以上の金を外貨準備に積み増しました。一方で、新興国の中央銀行が引き続き公的部門の需要を主導する中、少数の中央銀行が全体の金購入量の大半を占めました²⁴。ポーランド国立銀行は2025年に102トンを追加し、保有量を550トンへと増加させました。これは外貨準備全体の28%に相当し、改定後の 配分目標である30%に向けて進展しています²⁵。

さらに2026年1月には、アダム・グラピニスキ総裁が「国家安全保障上の理由」から準備高を700トンまで増やす意向を改めて表明しました²⁶。カザフスタン国立銀行は2025年に57トンを積み増し、1993年以降で最大の年間購入量となりました²⁷。6月には、ティムール・スレイメノフ総裁が「世界的な緊張が緩和するまで買い越しを継続したい」と述べています²⁸。また、ブラジル中央銀行は4年間の空白を経て金市場に復帰し、2025年9月から11月にかけて43トンを購入、保有量を172トンへと引き上げましたが、依然として外貨準備全体のわずか7%にとどまっています²⁹。

• 当社は、2026年の中央銀行による金購入量が773トンから1,117トンの範囲になると予想しています³⁰。仮にこの見通しが実現すれば、2026年は1971年以降で有数の需要水準の年となる可能性があります³¹。これは、中央銀行が金市場を下支えし、金価格の下限を押し上げる構造的な役割を一段と強めることになります。