-成長力で選ぶ、日本を代表するスタートアップ- 「JPXスタートアップ急成長100指数」の狙いと活用

将来の日本経済の成長をけん引する存在として、スタートアップ企業への期待は一段と高まっている。東証が進めるグロース市場改革においても、高い成長を実現している企業が組み込まれた指数について、「投資家にとっても、投資魅力のある企業に投資しやすくなる」との意見が寄せられた。

こうした期待を背景に、高い成長を実現しているスタートアップ企業を可視化し、投資家と企業をより密接に結びつけることを目的として、新たに「JPXスタートアップ急成長100指数」の算出を開始した。本指数により、投資家は高成長スタートアップ群を指数や連動ETFなどを通じて具体的に捉えることが可能となる。

本指数の開発に至った経緯、選定方法、指数の特徴そして指数の役割について、開発に携わったJPX総研 インデックスビジネス部の向畑周平さん(右)、花村洋明さん(左)、熊瀬川薫さん(中央)に聞いた。

(01.開発の背景)

●今回、新たに「JPXスタートアップ急成長100指数」を開発した背景を教えてください。

「これまで、スタートアップ企業が多く上場するグロース市場の銘柄において、上場後に十分な成長を実現できている企業が少ないといった指摘がありました。こうした課題意識を踏まえ、東証では市場本来の成長機能を高めるべく“グロース市場改革”を進めています。その議論の中で、実際に高い成長を実現している企業へより投資しやすい環境の整備に対する期待が高まっています。具体的に、成長企業で構成される指数やそれに連動するファンドの組成を望む声も寄せられています。」

●“期待はあるのに見つけにくい、投資しにくい”というミスマッチを、指数という共通言語で解消する——そんな発想ですね。

「はい。成長企業の可視化と投資導線(ETF等)を同時に整えることで、投資家と企業をより密接につなぎたいと考えています。」

(02.スタートアップ企業の成長の評価方法)

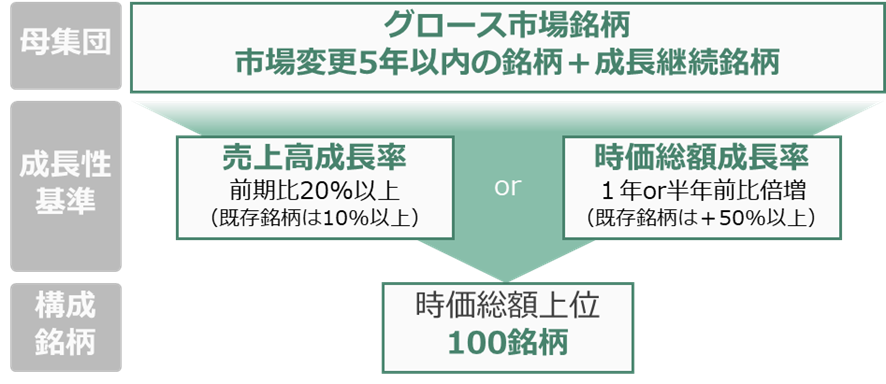

●対象企業の考え方から伺います。本指数では、“スタートアップ”企業をどのように定義していますか?

「母集団は、“スタートアップ”と位置付けられる企業群を捉える観点から、主にグロース市場の銘柄が対象です。これに加えて、グロース市場から他市場への移行後5年以内の銘柄、移行後5年を超えていても高い成長を継続している銘柄も対象に含めています。グロース市場を中心に据えながらも、高成長を実現している企業のリターンを幅広く取り込める設計にしています。」

●グロース市場を基盤にしつつ、実態として成長している企業も追いかけるということですね。では、成長はどのように評価しているのですか?

「本指数では「売上高成長率」を評価の中心とし、前年比+20%以上という水準を求めています。3~5年継続すると約2倍となる水準であり、機関投資家を含めた多くの投資家の目線も意識した設計としています。スタートアップ企業は「成熟」した企業ではなく、将来に向けどれだけ成長できるかを試している段階にあります。その成長を実現するためには、市場ニーズを的確に捉え、ビジネスモデルを拡張していく力が重要であり、こうした成長性を端的に表す指標が売上高の成長であると考えました。なお、スタートアップ企業の成長性を評価する観点で、本指数では赤字企業を除外することはしていません。」

●売上高だけでは成長を測りにくい企業もありますよね。

「おっしゃるとおりです。スタートアップ企業の中には、先行投資フェーズにあり売上高のみでは成長性を評価しづらい企業も存在することから、補完的に市場評価を確認する観点で「時価総額成長率」も評価対象としています。こちらの基準は「売上高成長率」と比べてより高い水準を設定しています。」

●最終的な構成銘柄はどのように決まるのですか?

「いずれかの成長基準を満たす銘柄の中から、流動性・投資可能性の観点から、時価総額上位100銘柄を採用します。構成銘柄の時価総額規模が、ETFをはじめとして幅広い投資に応えられるものとなるよう100銘柄としました。あわせて、多くのスタートアップ企業に本指数を意識してもらいたいという狙いもあります。」

●投資家の“投資可能性”を担保したうえで企業の“目標設定”の役割も持たせた、ということですね。

https://www.jpx.co.jp/markets/indices/line-up/files/cal2_42_SU100.pdf

(03.顔ぶれは)

●実際の顔ぶれはいかがでしょう?

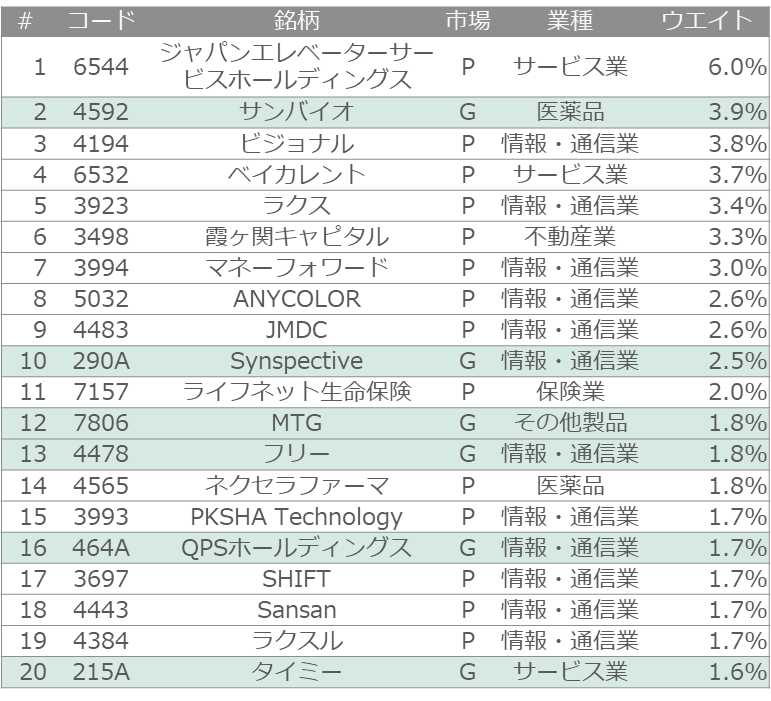

「まず全体の構成として、銘柄数ベースでは約3分の2がグロース市場の企業、残りの多くはプライム市場の企業です。ウエイトベースでは、プライム市場の銘柄が過半となり、成長を実現して他市場に移行した企業が一定の存在感を示しています。上位にはジャパンエレベーターサービスHD、サンバイオ、ビジョナル及びベイカレントなど、事業成長と市場評価の面で高い実績を持つ企業が並びます。結果として、時価総額や流動性に優れた企業が含まれるのが特徴です。さらに、上場10年以内の企業が9割近くを占め、若い企業を中心に構成されています。」

●“若い×実績のある企業群”という像が、具体名でぐっと伝わってきます。

(04.パフォーマンスや特徴)

●パフォーマンスや既存指数との違いについて教えてください。

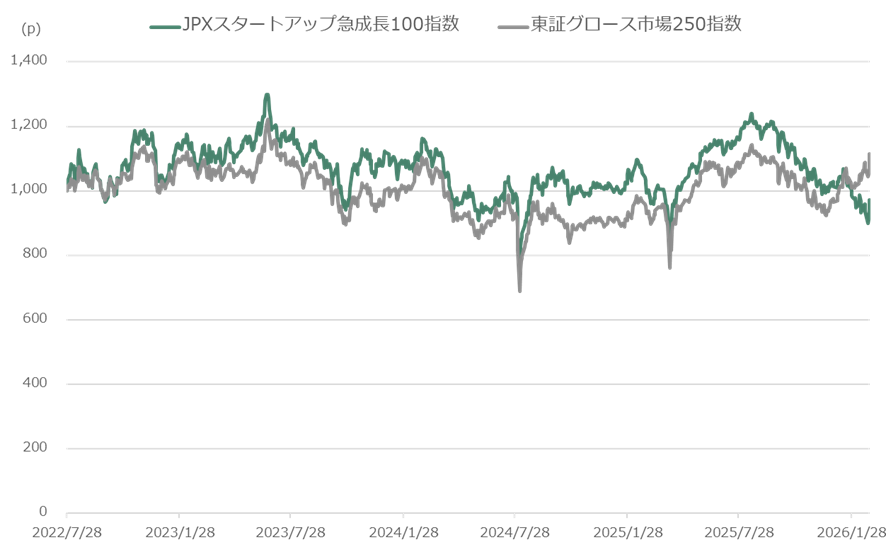

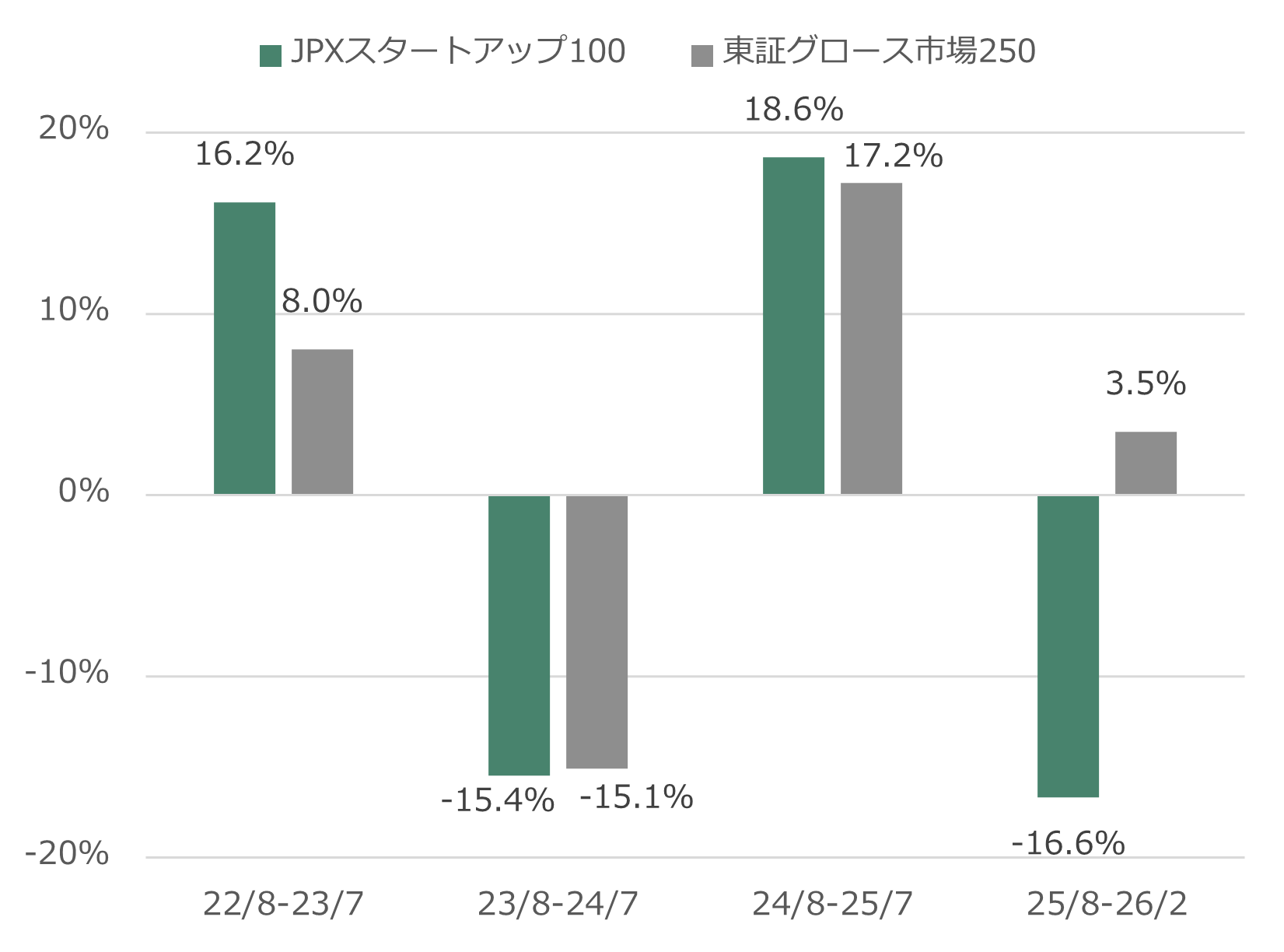

「本指数は現在の市場区分となった2022年7月以降のデータで算出しています。相場環境によって上下はありますが、算出開始以降、足元では東証グロース市場250指数に対して優位な局面も見られます。銘柄選定方法の違いにより、先ほどご説明したような企業を中心に構成されており、東証グロース市場250指数やTOPIXを始めとした既存の指数とは異なる特性を持っています。“日本を代表する高成長スタートアップ100社”という新たな投資の選択肢となると考えています。」

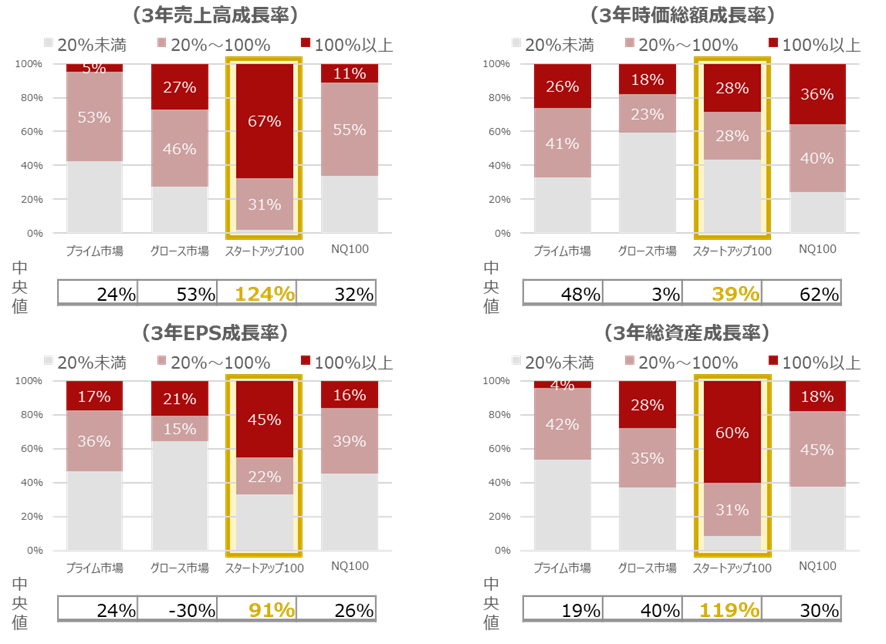

また構成銘柄の過去3年間の各種成長率の分布について、東証プライム市場、東証グロース市場及びNasdaq100の銘柄と比較しています。本指数の構成銘柄は売上高を中心に高い水準にあります。選定基準にはないEPS(1株当たり利益)成長率や総資産の成長率も高い水準を示しているから、収益力の成長や事業拡大が進んでいることも伺えます。

●“企業の成長を捉える”という意味で、既存指数と使い分けができそうです。

(05.狙い/想い)

●最後に、指数を通じてどんな変化を期待していますか?

「JPXスタートアップ急成長100指数は3月9日に配信を開始し、3月11日には連動ETFが上場しました。投資家が指数やETFを通じて高成長スタートアップ群へ効率的にアクセスできる環境が更に整ったものと捉えています。ここ数年は相場環境も影響しグロース市場は力強さを欠く場面が続きました。ただ、上場制度の見直しが行なわれ、マーケットは新たな局面に入りつつあります。指数とETFを通じて、成長を実現しているスタートアップ企業への一層の投資が生まれ、企業の更なる成長経営を促し、企業価値が向上していく――この好循環を期待しています。」

新たな切り口で誕生したJPXスタートアップ急成長100指数。投資家とスタートアップ企業をさらに近づけ、成長に挑む企業の更なる飛躍につながっていくことを期待したい。

【関連ETF】

| 連動商品(銘柄名) | 銘柄コード | 運用会社 |

| JPXスタートアップ急成長100ETF | 526A | シンプレクス・アセット・マネジメント |

※記事の内容は2026年3月13日現在の情報です

(JPX総研)

【あわせて読みたい】

東証グロース市場改革とは。「高い成長」を目指す企業が集う市場へ

続・東証グロース市場改革。企業の前向きな取組みをサポート!「事例集」と「特設ページ」のご紹介