投資信託のトレンドが分かる!

2026年3月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2026年3月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

1.投信市場における資金の流出入動向

「資金流入超過額は約2.1兆円、国内株式への流入が急増し全体を押し上げ」

3月の資金流出入は約2兆630円の資金流入超となり、前月(約1兆5,120億円の流入超)から大幅に増加した。

資産別の資金流入では、流入額の多い順に「外国株式」(約1兆560億円)、「国内株式」(約6,780億円)、「複合資産」(約2,230億円)となった。なかでも「外国株式」は前月(約1兆780億円)からやや流入額が減少したものの、依然として最大の流入先であり続けている。また、「国内株式」は前月(約2,070億円)から3倍以上に急増しており、今月の流入額全体を大きく押し上げる要因となった。「複合資産」も前月(約1,800億円)から増加しており、安定的な資金流入が継続している。なお、「国内債券」は前月(▲約20億円)から流入超過(約31億円)に転じた。

資産別の資金流出では、流出額の大きい順に「外国REIT」(▲約302億円)、「エマージング株式」(▲約299億円)、「国内REIT」(▲約130億円)となった。「外国REIT」は前月(▲約310億円)に続き流出超過が継続している。「エマージング株式」は前月(▲約200億円)から流出額が拡大しており、引き続き新興国市場への慎重姿勢が継続していることがうかがえる。「国内REIT」も前月(▲約76億円)から流出額が拡大した。

個別ファンドの資金流入では、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ、約2,900億円)が1位となった。2位は「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ、約1,800億円)、3位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ、約1,360億円)となった。前月から2位と3位が入れ替わった形となったが、インデックス型株式ファンドへの人気は根強い。今月は4位に「マテリアル・イノベーション戦略株式ファンド(ヘッジなし)」(三井住友DS、約1,270億円)が新たにランクインしており、成長テーマへの投資需要の強さがうかがえる。また、5位に「日経225ノーロードオープン」(AM-One、約680億円)、8位に「eMAXIS Slim国内株式(日経平均)」(三菱UFJ、約460億円)、10位に「eMAXIS Slim国内株式(TOPIX)」(三菱UFJ、約430億円)がランクインしており、今月の国内株式への資金流入急増と符合する動きとなっている。

主要資産の資金流出入動向(過去3ヵ月と直近月)

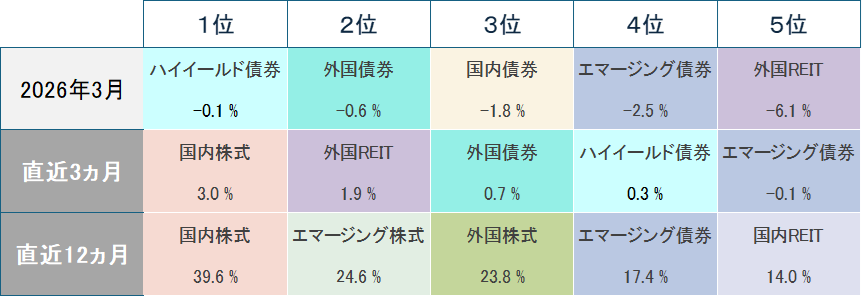

2.投信市場のパフォーマンス動向

「中東情勢緊迫化を背景に主要資産が軒並み下落」

3月の金融市場は、中東情勢の緊迫化によるリスク回避姿勢の強まりを主な要因として、国内外の株式がともに下落した。債券市場では、原油価格急騰に伴うインフレ懸念やFOMCを受けた利下げ観測の後退などにより、米国金利・国内金利ともに上昇した。為替市場では、有事のドル買いなどから米ドル・円は円安となった一方、ユーロ・円は小幅な円高となった。

株式市場では、外国株式および国内株式はともに下落した。

米国株式は、月上旬は、中東情勢緊迫化によるリスク回避姿勢の高まりから下落した。月中旬は、リスク回避姿勢の継続に加え、FOMCを受けた利下げ観測の後退などから下落が続いた。月下旬は、トランプ大統領の停戦案をイランが拒否したことなどからさらに下落し、月末に反発する場面も見られたが、月間では下落で終えた。

欧州株式は、月上旬は、原油価格急騰に加え、市場予想を上回る消費者物価指数がインフレ懸念を高め下落した。月中旬は、ECB理事会にてインフレ抑制に強気な姿勢が示され、利上げ観測の高まりなどから下落が続いた。月下旬は、リスク回避姿勢の継続から軟調な推移となり、月末の米国株式上昇を受け一時的に反発したものの、月間では下落で終えた。

国内株式は、月上旬は、中東情勢緊迫化によるリスク回避姿勢の高まりから下落した。月中旬は、反発する場面も見られたが、FOMCを受けた米利下げ観測の後退や、金融政策決定会合後の声明文にて、原油価格上昇によるインフレへの警戒感が示されたことを受け下落に転じた。月下旬は、金融政策決定会合の「主な意見」が公表され、利上げに積極的な意見が複数あったことが嫌気されたほか、配当の権利落ちなどにより下落が続いた。

債券市場では、米国金利および国内金利はともに上昇した。

米国10年債利回りは、月上旬は、原油価格急騰によるインフレ懸念で上昇した。月中旬は、FOMCを受けた利下げ観測の後退などから上昇が続いた。月下旬は、原油高によるインフレ懸念が継続したことで上昇が続き、月末に一時的に低下する場面も見られたが、月間では上昇となった。

日本10年債利回りは、月上旬は、原油価格急騰によるインフレ懸念で上昇した。月中旬は、金融政策決定会合にて原油価格上昇によるインフレへの警戒感が示され上昇が続いた。月後半は、日銀の再推計により22年1~3月期以降の需給ギャップがプラス圏にあるとの見方が示され、利上げ観測が高まり上昇した。

為替市場では、米ドル・円は円安、ユーロ・円は円高となった。

米ドル・円は、月上旬は、有事のドル買いや米国金利の上昇から円安となった。月中旬は、FOMCを受けた利下げ観測の後退などから円安が進んだ。月下旬は、米国金利の上昇から円安が進み、1ドル160円を上回る場面があったが、金融政策決定会合の「主な意見」にて円安によるインフレを懸念する意見が出たことなどから円が買われ、一時的に円安進行が抑えられた。月間では円安で終えた。

ユーロ・円は、月上旬は、有事のドル買いや原油価格高騰による欧州経済の景気減速懸念などからユーロが売られ円高となった。月中旬は、ECB理事会を受けた利上げ観測の高まりなどにより円安に転じた。月下旬は、金融政策決定会合の「主な意見」を受けた円買いなどにより円高となり、月間では小幅な円高で終えた。

パフォーマンス上位5資産のランキングと実績

関連リンク