利上げってなに?

日本銀行の政策について

提供元:東短リサーチ株式会社

現在、米国とイランの対立により中東問題が過熱化している中で原油高や円安の進行からサービス商品の価格上昇、資材価格の高騰などインフレ懸念が国内外で注目を集めている。日々、世界的な金融相場も乱高下しており落ち着きどころが見えにくい。

各国では物価高対策などに追われているが、日本においては日本銀行による「利上げ」がいつ・どの程度実施されるかという点について市場参加者だけではなく様々なメディアでも取り上げられている。今回は、この「利上げ」がどのようなメカニズムで決定され、市場ないしは経済活動に影響を及ぼすか、なぜ必要なのかを考えていきたい。

政策金利は誰が決める?

各国には中央銀行が設けられており、国の通貨・金利・金融システムを管理する公的な銀行として物価や経済の安定を守る役割とされている。一般的に中央銀行が決定する金利を「政策金利」と総称し、各国によって特徴は様々であるが景気やインフレ率、為替動向や国際情勢などを考慮され政策金利は決定されている。

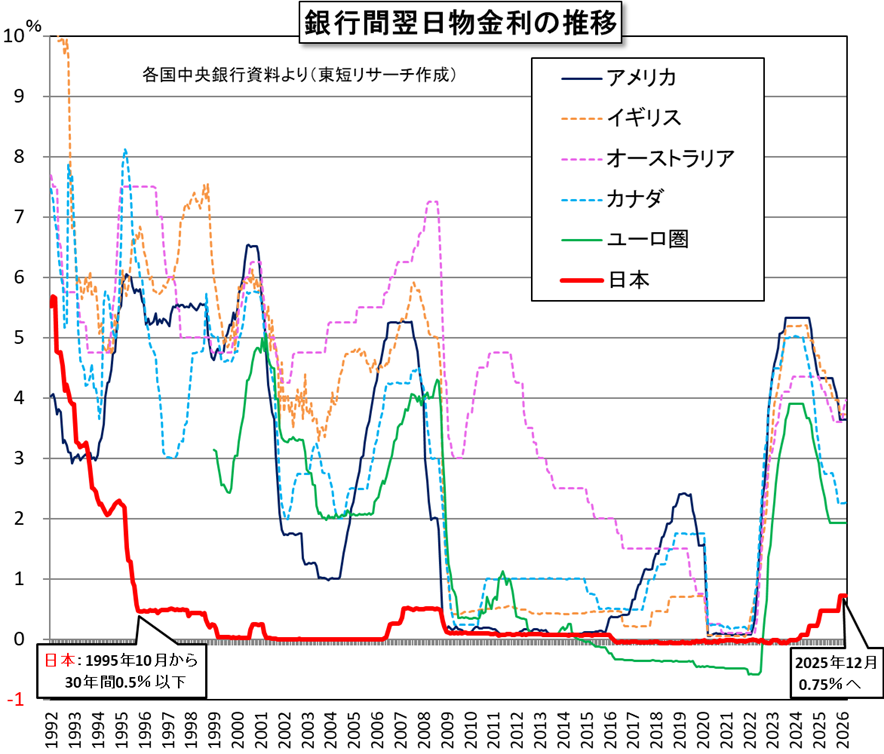

日本においては日本銀行による「金融政策決定会合」という決定機関が変更・決定を実施しており、現行では短期金利(無担保コール翌日物金利)が政策金利として定められている。2026年4月現在、日本銀行が決定している政策金利は0.75%となっており、主要先進国の中では圧倒的に低い水準となっている。

背景には1990年代のバブル崩壊以降、「失われた20年」など不況が続き、生活者が本当に実感するような景気回復はみられなかった。ところが2024年の春闘賃上げがバブル期以来のペースで上昇してきたことや企業が資材価格の高騰などを価格に転嫁できるようになってきたこと、さらにはサービス価格の上昇が定着し始めたこと、インバウンド需要によって国内需要が回復しつつあることなどを受け、日本国内におけるインフレ懸念が急速に高まっている。

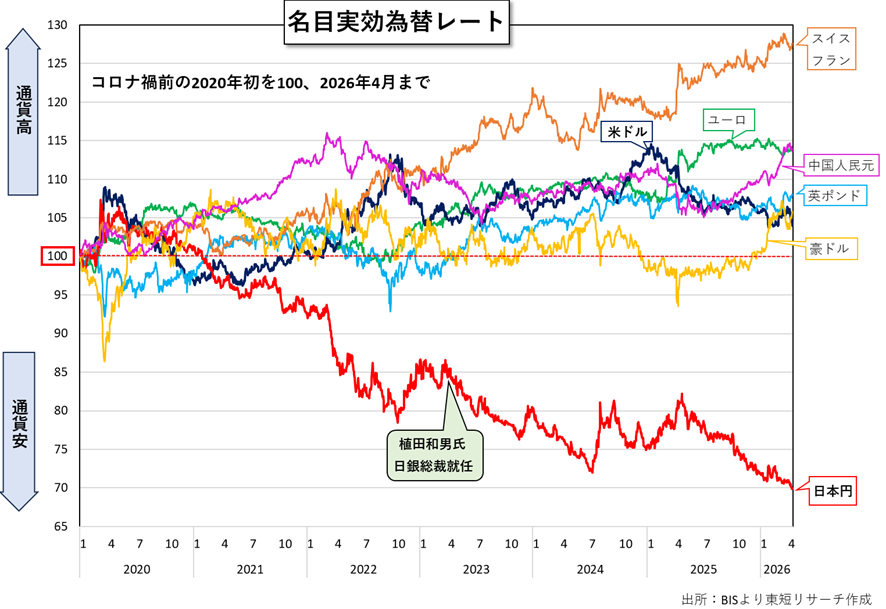

さらに深刻化しているのは円安の長期化である。購買力平価で比較すると、ビッグマックはアメリカでは約5ドル、日本では約500円であり、理論上の為替レートは1ドル=100円となる。現在の市場レートは1ドル=160円前後で、購買力平価に比べて円は大幅に割安(円安)になっている。他国でも同様ないしはそれ以上に割安化しており、円は相対的に「価値に乏しい」通貨として位置づけられてしまっている。

以上より過度なインフレの抑制手段として、また円安進行を防ぐ手段として日銀としては「利上げ」を実施し、経済の安定を図ることが求められている。

日本のあらゆる金利の「基点」は、無担保コール・オーバーナイト金利

日本銀行が無担保コール・オーバーナイト金利の誘導目標として設定している要因は、日本銀行に預けられる預金金利(正式には日銀当座預金における付利金利という)を目標に向かって誘導することが可能になるからである。

コール市場に関する詳しい説明は次号以降で寄稿する予定であるが、日銀がこの金利の誘導目標を変更することによってマーケットで決定される3ヶ月物金利や、より長い5年国債・10年国債などの利回りも変化していく。それらは、民間の銀行などが設定する預金金利や住宅ローン金利、企業への貸出金利などへ波及し、結果として個人消費、住宅購入、企業における設備投資など実体経済へ影響していくこととなる。

そのため、無担保コール・オーバーナイト金利は、日本のあらゆる金利の「基点」となっており、株式市場や外為市場も動かしうるため、現在では日本銀行の政策金利として位置づけられている。

(東短リサーチ株式会社)

関連リンク