投資信託のトレンドが分かる!

2026年4月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2026年4月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

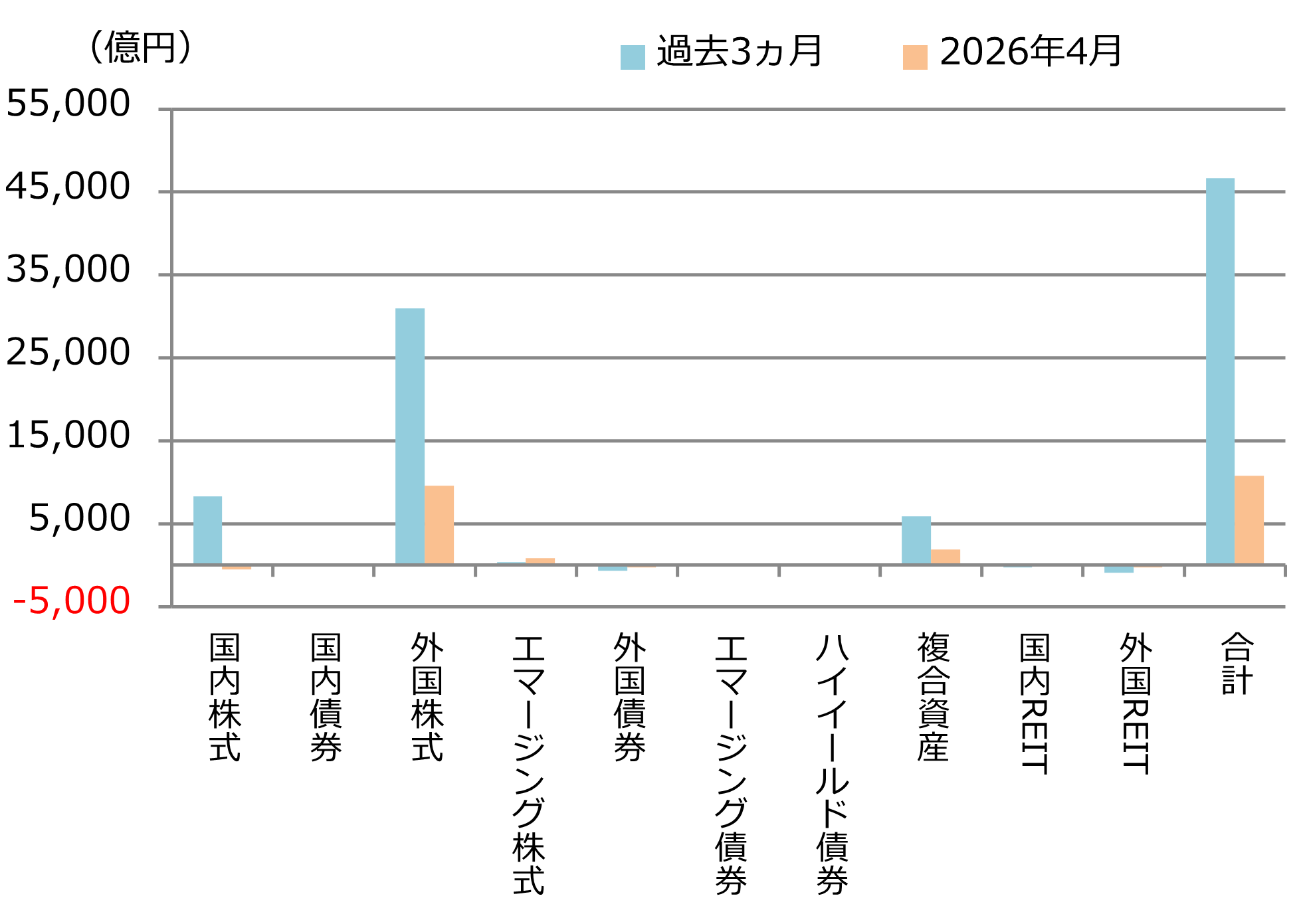

1.投信市場における資金の流出入動向

「資金流入超過額は大幅減、『日経225』連動ファンドに左右される展開に」

4月の資金流出入は約1兆800億円の資金流入超となり、前月(約2兆630億円の流入超)から大幅に減少した。

資産別の資金流入では、流入額の多い順に「外国株式」(約9,600億円)、「複合資産」(約1,880億円)、「エマージング株式」(約870億円)の順に資金を集めた。全体の資金流入超過額は大幅に減少したものの、「外国株式」は前月(1兆560億円)対比での減少幅は限定的であり、安定的な資金流入が確認できる。また、「エマージング株式」は大型新規設定の影響もあり、前月(▲約300億円)から大幅に増加し、流入超過に転じた。

資産別の資金流出では、流出額の大きい順に「国内株式」(▲約550億円)、「外国債券」(▲約270億円)、「外国REIT」(▲約270億円)となった。「国内株式」は前月(約6,780億円)から流入超過額が大幅に減少し流出超に転じた。このことが、全体の資金流出入額を押し下げた大きな要因となった。

「国内株式」は7ヵ月ぶりの資金流出超となった。4月の純流入額(流入額-流出額)下位に位置したファンドには日経225連動ファンドが多く見られたことから、3月の急落局面で流入した短期資金が、当月の回復局面における利益確定売りを通じて流出したことが主因と考えられる。3月の急落局面における資金流入を牽引したのは日経225連動ファンドだったが、1月~2月の国内株価上昇局面において資金流入を牽引したのは、TOPIX連動ファンドやアクティブファンドだった。同じ資金流入でも1月~2月は相場上昇局面において資金流入超が継続したことから、3月に日経225連動ファンドに集中した短期的な資金とは性質が異なっていたとみられる。

個別ファンドの資金流入では、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ、約2,940億円)が1位となった。2位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ、約1,540億円)、3位は「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ、約1,310億円)となった。3月から2位と3位が再度入れ替わり、2月と同じ並びとなった。また、4位には「ノムラ・エマージング・オープン」(野村、約1,220億円)が、5位には「モルガン・スタンレーフィジカルAI株式ファンド」(大和、約650億円)が、6位には「マテリアル・イノベーション戦略株式ファンド(ヘッジなし)」(三井住友DS、約510億円)がランクインするなど、直近設定のファンドが続けてランクインしている。

主要資産の資金流出入動向(過去3ヵ月と直近月)

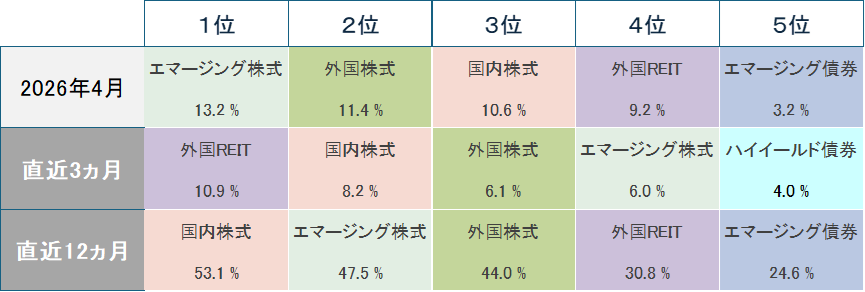

2.投信市場のパフォーマンス動向

「中東情勢の緊張緩和を背景に主要資産が上昇」

4月の金融市場は、米国とイランにおける暫定的な停戦合意を受けて市場心理が改善し、リスク選好姿勢が強まる中、国内債券を除く主要資産が軒並み上昇した。特に、AI・半導体関連銘柄の好決算を背景に、国内株式と海外株式は大幅な上昇となった。

株式市場では、外国株式および国内株式はともに上昇した。

米国株式は、月前半は米国とイランの停戦合意を受け、主にAI・半導体関連銘柄を中心に上昇した。月後半は、好決算を発表したAI・半導体関連銘柄が上昇を牽引し、一段と上昇した。

欧州株式は、月前半は米国とイランの停戦合意を受けて上昇した。月後半は、米国とイランの停戦協議に対する先行き不透明感の高まりや、欧州中央銀行(ECB)理事会を受けた利上げ観測などから下落に転じたが、月間では上昇した。

国内株式は、月上旬は、米国とイランの停戦合意により、リスク選好姿勢が強まり上昇した。月中旬は、戦闘終結に向けた交渉進展の観測によるインフレ懸念の後退や、AI関連需要の力強さが意識されたことで、AI・半導体関連銘柄を中心に大きく上昇した。月下旬は、米国とイランの停戦協議に対する先行き不透明感が高まったものの、米国でのAI・半導体関連銘柄の上昇を背景に、関連銘柄への物色が活発化し一段高となった。

債券市場では、米国金利および国内金利はともに上昇した。

米国10年債利回りは、月前半は米国とイランの2週間の停戦合意を受けて原油価格が下落し、インフレ懸念の後退から低下した。月後半は米連邦公開市場委員会(FOMC)を受けた利上げ観測の高まりなどから上昇し、月間では上昇して終えた。

日本10年債利回りは、月前半は10年債の入札が低調な結果となったことに加え、中東情勢に起因するこれまでの原油高の長期化による国内インフレへの警戒感などから、上昇した。月後半は、日銀の展望レポートにて物価見通しが大幅に上方修正されたことなどから、利上げ観測が高まったことで一段と上昇した。

為替市場では、米ドル・円は、月前半は米国とイランの停戦合意により、有事のドル買いが弱まり一時的に円高に振れたが、円買いは続かず横ばいで推移した。月後半は、米FOMCを受けた利上げ観測の高まりなどからドルが買われ円安となった。しかしながら、4月30日に日本政府・日銀による円買いの為替介入が実施され、円は急騰した。ユーロ・円は、月前半はECBによる利上げ観測の強さから、円安が進行した。その後、月後半は横ばいの推移となった。しかしながら、米ドル・円と同様に4月30日の円買い為替介入により、円は急騰した。

パフォーマンス上位5資産のランキングと実績

関連リンク