6月末に企業の株主総会がピークを迎える

アクティビストで変わる株主総会シーズン。その過ごし方とは?

提供元:アイザワ証券

多くの日本企業は5月の本決算を通過して、これから6月末の株主総会へと向かっていきます。日経平均株価が6万円を突破して過去最高値圏にある中で迎える今年の株主総会シーズン。きっと株主もホクホクで、総会に臨む経営者もお気楽に構えておけば良いのでは?そんな風に思われる方もいらっしゃるかと思います。ところが、残念ながらそうは問屋が卸しません。

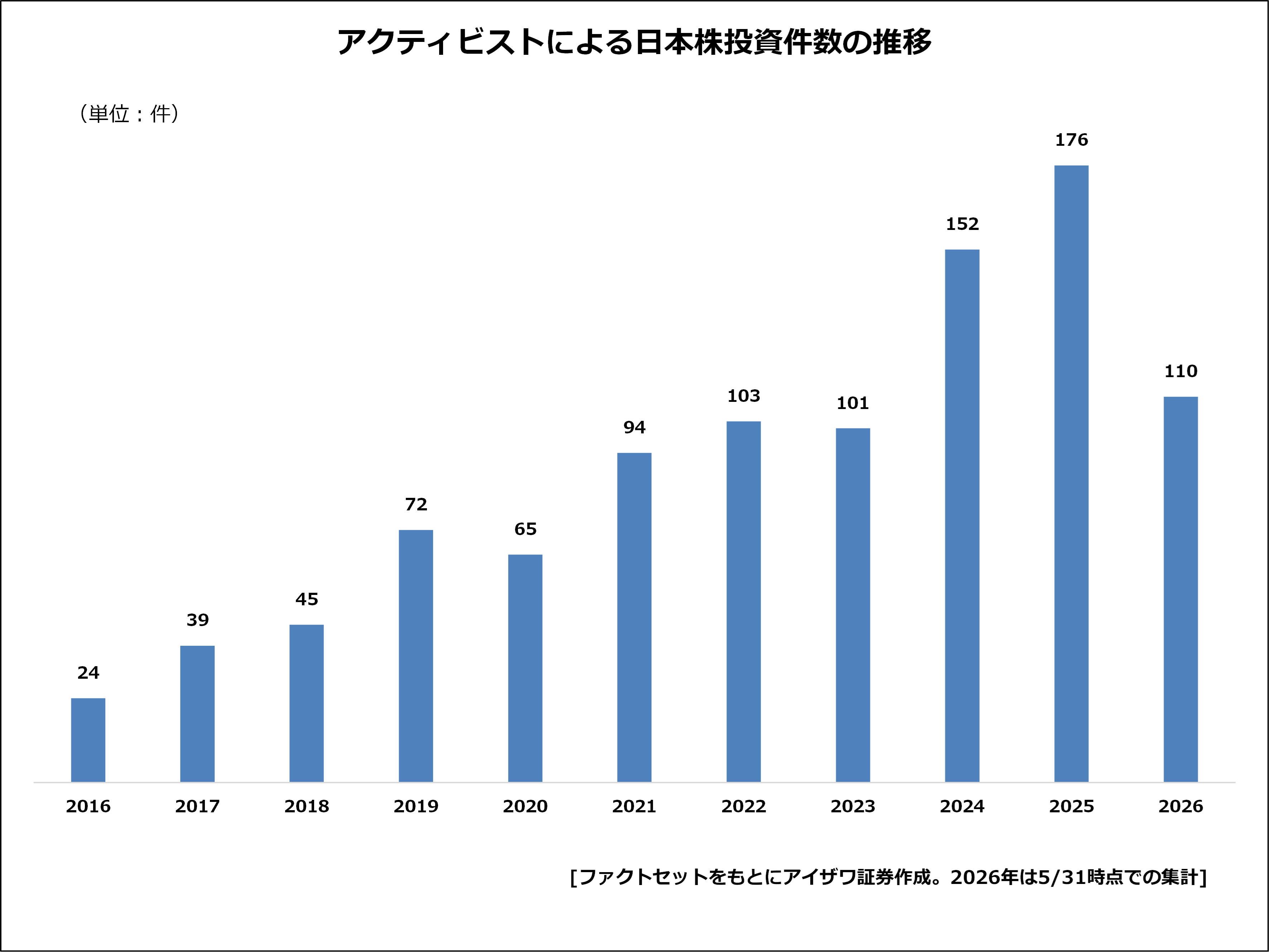

なぜなら、日本企業に対する株主からのプレッシャーは年々強まっているからです。アクティビスト、いわゆる“モノ言う株主”と呼ばれる投資家の存在がその代表格でしょう。彼らは企業の株式を大量に取得して、企業に対して取締役の解選任や株主還元強化などを要求するのです。下のグラフはアクティビストの日本株投資件数の推移ですが、2025年には年間176件で過去最高、2026年に入っても5月末時点で110件とハイペースで増加しています。今年の株主総会も荒れそうな予感がプンプンしますね。

なぜアクティビストは日本企業に注目するのか?

それではここで、なぜ日本企業が彼らアクティビストの注目を集めているのか考えてみましょう。筆者は大きく分けて二つの要因があると見ています。

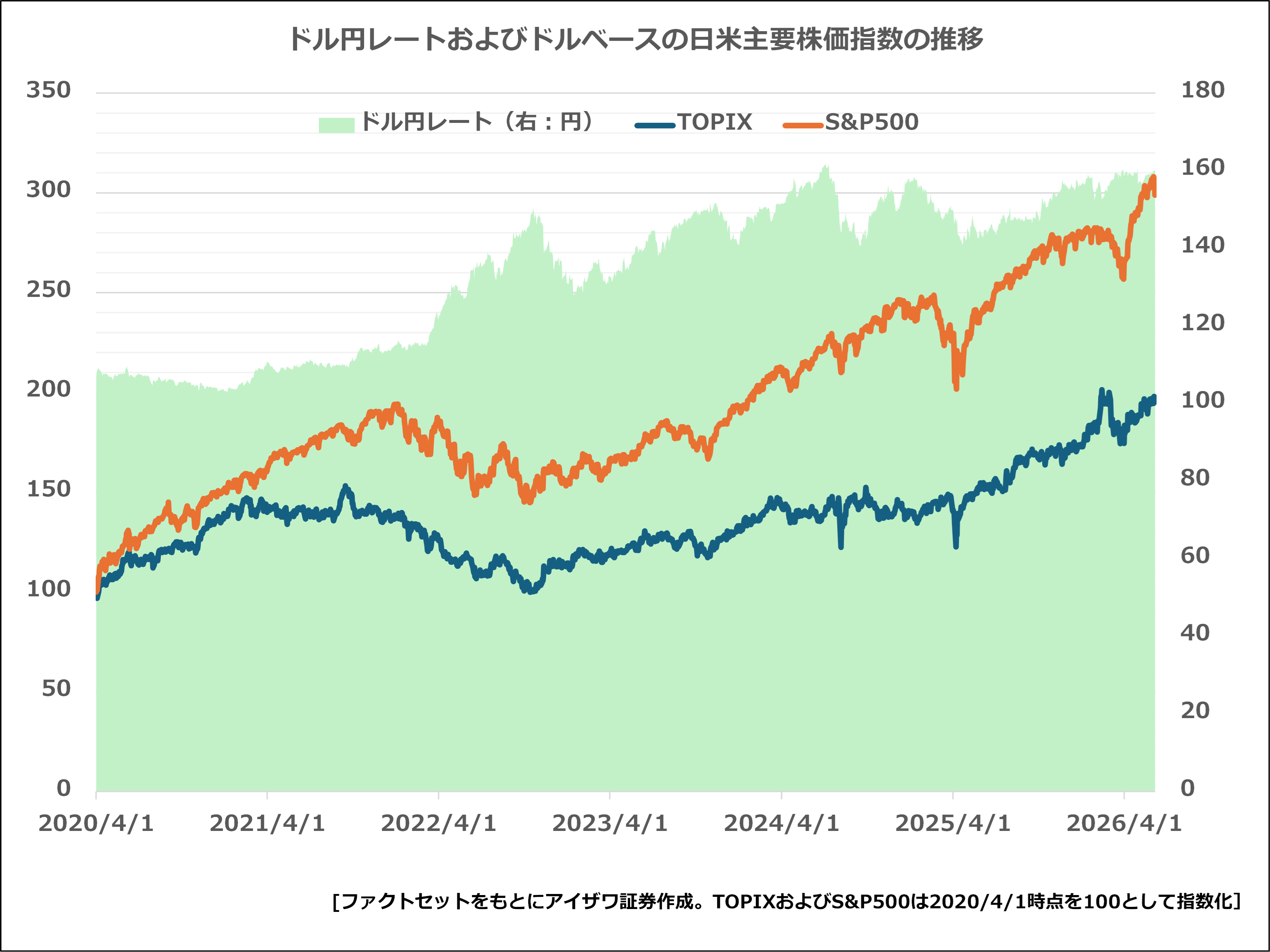

一つは円安です。下のチャートはドル円相場と、ドルベースの日米主要株価指数(日経平均株価とS&P500)の比較になります。足元ドル円レートは160円程度まで円安が進行していますが、ドルで物事を考える外国人投資家にとって日本株は魅力的に映っていることでしょう。

二つ目が資本効率の問題です。代表的な企業分析の尺度にROE(株主資本利益率。株主から預かるお金でどれだけ効率的に利益を上げているかを測る指標)がありますが、直近の日本企業(TOPIX)のROEは約9%です。一方で米企業(S&P500)のROEは20%程度ですから、前提条件の違いはさて置いても、大きく水をあけられているのが現状となります。アクティビストからすれば、日本企業の経営にはまだまだムダが多いという訳ですね(あくまで株主の観点からのお話です)。ムダが多いということは、裏を返せば伸びしろがあるということです。日本企業の変化に期待した投資行動と言えるでしょう。

どう投資戦略につなげるのか?

では最後に、ここまでのお話を踏まえて投資戦略について考えてみましょう。アクティビストの投資行動に倣ってムダの多い(=変化の期待できる)企業を探すにはどういったアプローチが有効でしょうか?

まず日本企業にありがちなムダな経営の例として槍玉に上がるのが、高い現預金比率(キャッシュリッチ)や政策保有株式(株式の持ち合い)です。これらが多い企業をスクリーニングしてみるのも良いかもしれません。

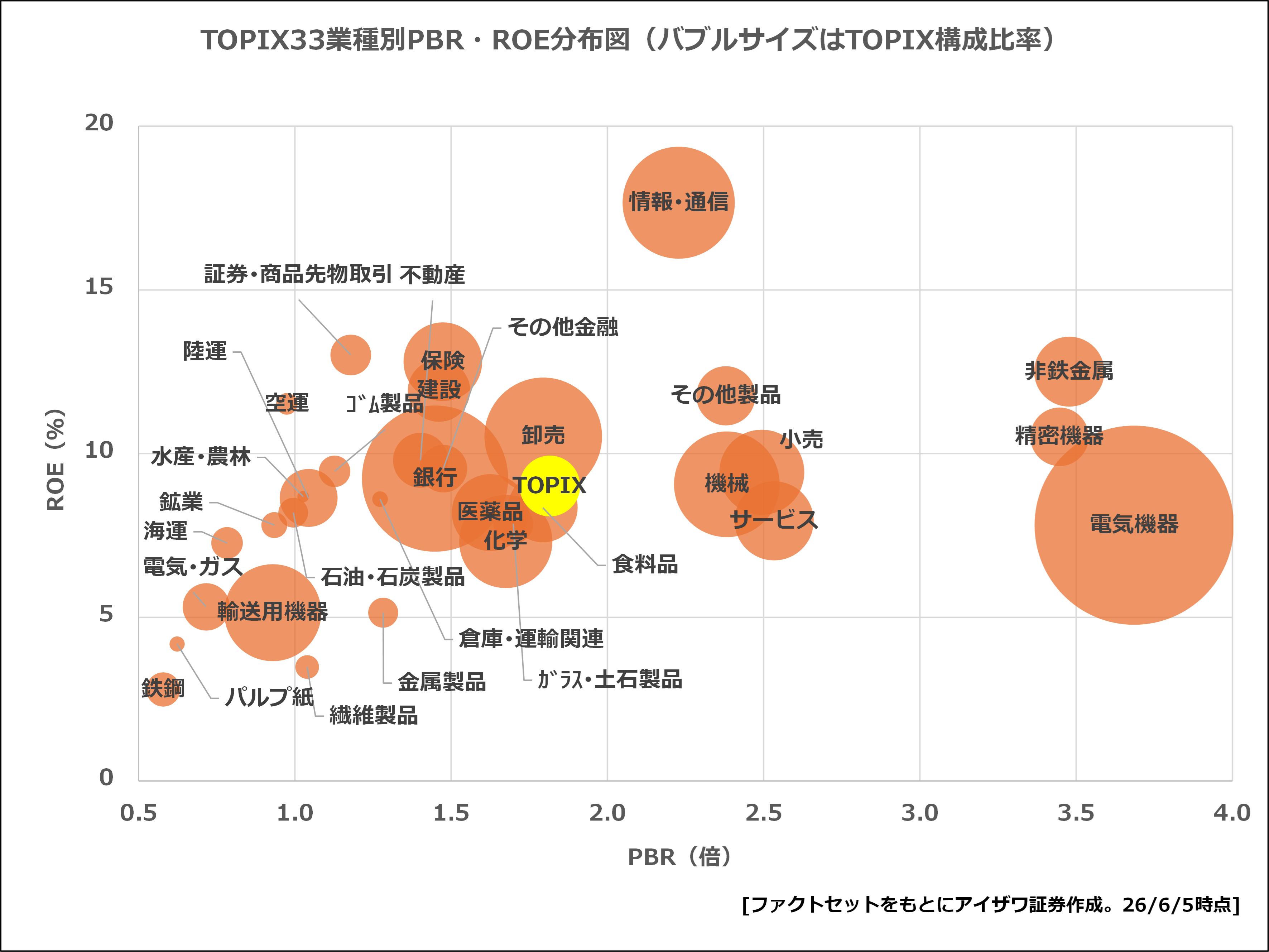

そしてもう一つ、先述のROEと、これまた代表的な株価指標であるPBR(株価純資産倍率)による分類も効果的でしょう。PBRとは、純資産(=株主に帰属する資産)に対して株価がどの程度評価されているかを示す指標です。PBRが1倍を割り込むような業種・企業は何かしら改善余地がある企業と言えます。

下図にTOPIXを構成する33業種のROE・PBRをプロットしていますので、業種ごとにどういった傾向があるのか確認してみて下さい。すでにアクティビストのターゲットになっている企業、これからターゲットになり得る企業がどの業種に多く分布しているのか、大枠を掴む手助けになるでしょう。

6月はこうした背景もあってPBRが低い、いわゆる“バリュー株”に対する関心が強まる月であると考えられます。一部の半導体・AI関連“グロース株”に牽引されて最高値を付けた日本株が今後も持続的に上昇するためには、バリュー株等への物色の広がりが肝要と言えるでしょう。

(アイザワ証券)

関連リンク