米国債の年限はどう選んだらいいの?

イールドカーブ形状からの考え方

提供元:JTG証券

債券投資のリターンは、単に「利回りが高い債券を買えばよい」というものではありません。米国債のように信用リスクが非常に低いと考えられる債券では、どの年限を買うかによって、保有中の損益に大きな差が出ます。とはいえ、個人投資家はどの債券を選べばいいのか、判断が難しいのではないでしょうか。将来のマクロ経済見通しまで考えると、どの債券を買うべきか、さらに分からなくなってしまいます。

このコラムでは、「もし、現在のイールドカーブの形状が将来も変わらない」としたら、どの年限を選ぶとより良い投資機会に見えるのか、という一例をご紹介します(かなり強い仮定ですので、あくまで一つの切り口と考えてください)。

債券リターンの源泉とロールダウン効果

債券のリターンの源泉は、大きく分けると、利金収入(インカムゲイン)、金利水準の変化による価格変動(キャピタルゲイン)、そして時間の経過による年限短期化の効果の3つから成り立ちます。最後の3番目の効果は2番目とも影響しあって生じ、「ロールダウン効果」と呼ばれます。「ロールダウン効果」は債券運用で超過収益を狙うために、最も基本的で大事な切り口です。

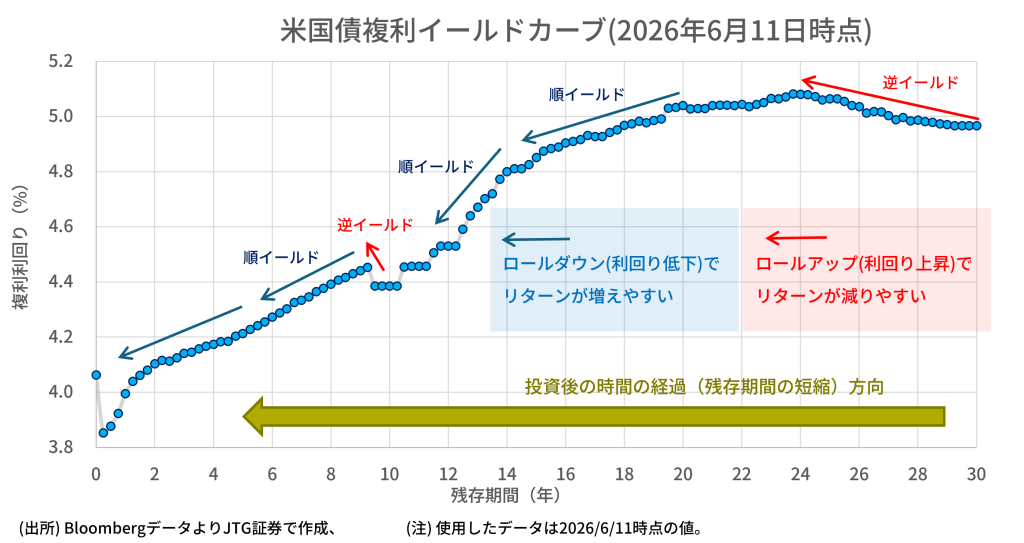

一般に、イールドカーブが右肩上がり、つまり長い年限ほど利回りが高い状態を「順イールド」と呼びます。現時点の米国債のイールドカーブは下図のようにほぼ順イールドになっています。

このとき9年債を買って1年保有すると、その債券は8年債になります。米国債券市場での国債イールドカーブの形状が変わらなければ、8年債に適用される利回りは9年債より低くなりやすいため、1年後の債券価格は相対的に上昇します。これがロールダウンによって得られるキャピタルゲインです。

この効果が大きい局面では、満期まで同じ債券を持ち切るだけでなく、ある程度ロールダウンした債券を売却し、再び長い年限の債券へ投資することで、同じ発行体でもより高いリターンを狙える場合があります。(実際には金利変動、売買コスト、税金を考慮する必要があります。)

期間損益と複利利回りの違い

債券を買う時に、最初に目にするのは債券の「複利利回り」ではないでしょうか。ただし、今後債券を持ち続けた場合の、毎年の所有期間利回りは、「複利利回り」とは同じものではない、という点は、債券投資で重要なポイントとなります。

いま、ある米国債を満期まで保有した場合、最終的な年率リターンはその債券の複利利回りになります。しかし、途中の1年ごとの投資リターンを分解すると、毎年同じリターンが得られているわけではありません。イールドカーブが立っている年限では、残存年限が短くなる過程で利回りが低下し、価格上昇が生じやすいため、期間損益は複利利回りよりも高くなります。反対に、残存年限が短い部分や、逆イールドになっている部分では、ロールダウン効果が弱く、場合によってはロールアップ、つまり不利な方向の価格変化が生じ、リターンは複利利回りよりも低くなります。

このように複利利回りとは、満期までの各年の期間損益をならした平均的な値にすぎません。逆に言えば、イールドカーブの形状を見れば、「今後数年間だけ保有するなら、どの年限が相対的に有利か」をある程度は評価できます。債券を満期保有の複利利回りだけでなく、保有期間に応じた年次リターンの発生パターンで見ることは、複利利回りを上回る超過リターンを得るための基本的な土台となる考え方です。

実際のイールドカーブから見える割安な年限

足元の米国債イールドカーブを、残存1年毎の債券(割引債)価格に換算し、経過1年ごとの期間損益を試算すると、年限ごとの見え方はかなり異なります。

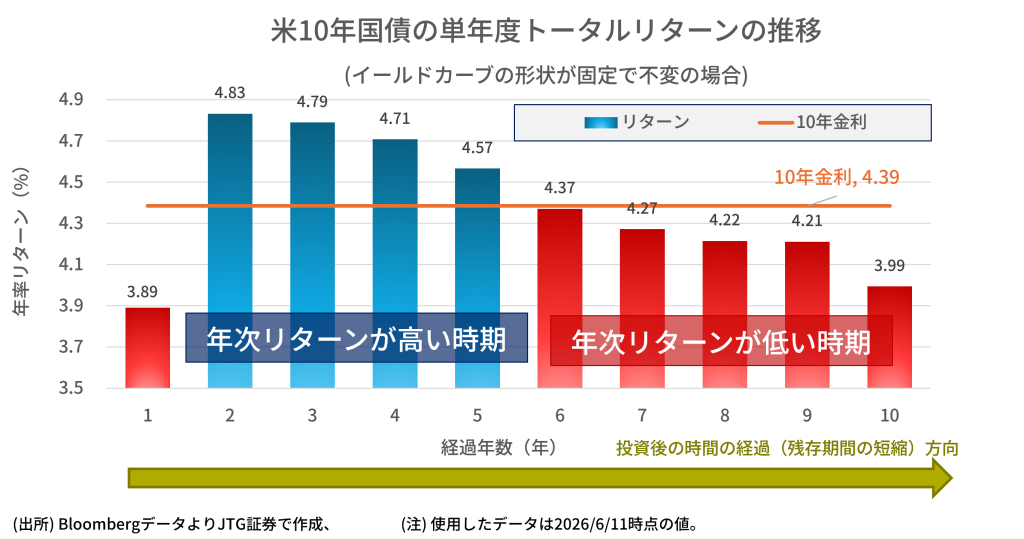

例えば、10年/20年/30年の米国債で、どの債券の期間損益が高くなりやすいかを比較してみましょう。

– 10年債の複利利回りは約4.39%ですが、1年目の期間損益は約3.89%にとどまります。これは、10年から9年へロールする局面で利回りが低下せず、むしろ9年利回りが10年利回りを上回っているためです。

– 20年債は1年目の期間損益が約6.06%となり、複利利回りの約5.04%を上回ります。20年から19年へ短くなる過程で、利回り低下による価格上昇が得られるためです。

– 30年債は複利利回りが約4.97%ある一方、1年目の期間損益は約4.85%、当初5年間の年率リターンも約4.48%にとどまります。26〜30年付近ではイールドカーブがやや逆イールド気味で、ロールダウン効果が働きにくいためです。

このように、当初の1年だけを見ると、これらの3つの米国債の中では20年国債の期間損益が最も高くなりやすいことが分かります。

それでは、当初5年間だけ保有し続ける前提で最も効率がよく見える年限はどこでしょうか。0.25年刻みで計算すると、最も高い年率リターンは16.25年債の約5.94%です。(整数年限で見ても、16年債が約5.89%で最上位になります。)。

その理由は明確で、15〜17年付近は利回り水準が高い一方、その後5年で11〜12年台へロールダウンすると、より低い利回りゾーンへ移るため、価格上昇効果を取り込みやすいからです。現在のカーブ形状が固定されるなら、単純に最も利回りの高い超長期債(24年等)に投資するよりも、むしろ少し短めの長期(15~17年)ゾーンに相対的な妙味があるといえます。

年限別債券ETFの落とし穴(見えないコスト/機会逸失)

ここで、個別の米国債投資と、長期米国国債ETFのリターンの違いについて考えてみましょう。債券ETFはとても便利な投資手段ですが、ある範囲の年限の債券に投資対象を限定して維持する仕組みには注意が必要です。

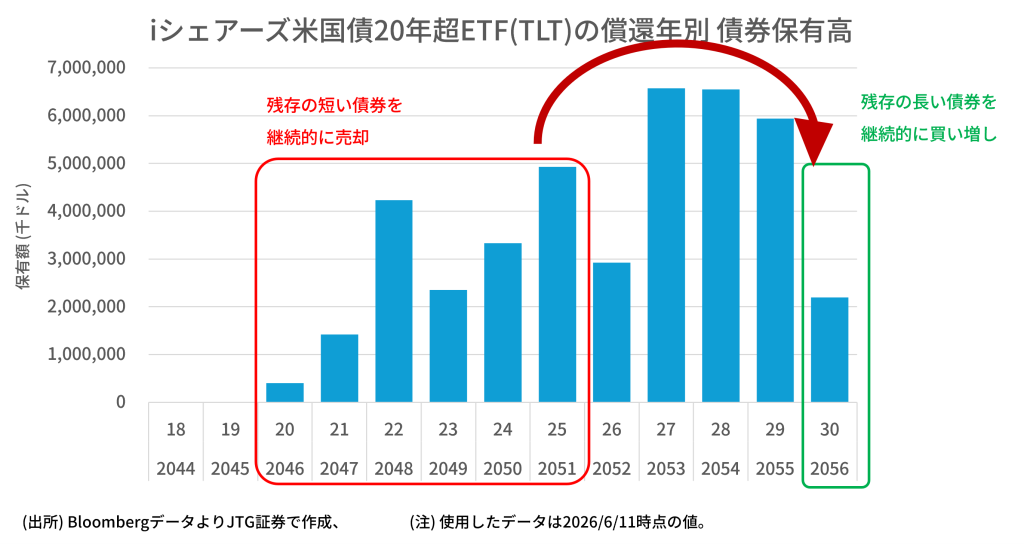

たとえば20年超の米国債指数を模倣する債券インデックスETF(iシェアーズ米国債20年超ETF:TLT)を対象に考えてみましょう。2026年6月10日時点の、同ETFの平均残存年限は26.09年、実効デュレーションは15.32年、20年超の債券の保有比率は約99%(25年超で約70%)です。

このようなETFは、指数の年限条件を維持するため、残存年限が短くなった債券を売却し、より長い債券を常に買い直します。このため、信託報酬として明示されるコスト(0.15%)は実際のすべてのコストを表しておらず、売買スプレッドなど、リバランス時の取引コストも見えないコストを含んだ基準価額に反映されます。

さらに、現在のように30年近辺でロールダウン効果が弱く、15〜17年近辺に妙味があるカーブ形状が続く場合には、年限を機械的に長く保つETFでは、本来、最も期間損益が高くなりやすい年限の投資機会を放棄して、あまり投資効率の高くない債券に再投資を継続することになってしまいます。であれば、個別の債券を購入してそのまま長期保有し続ける方が、コストの面でも期間損益の面でも、より高いリターンを得やすい可能性があります。

債券投資において、「何年債を買うか」は単なる満期と複利利回りだけの選択ではありません。イールドカーブのどこの下り坂を下りるかを選ぶ選択、という側面もあります。複利利回りだけでなく、保有期間中のロールダウン効果まで見ることで、債券の割安・割高をより深く判断できるようになります。(ただし、冒頭に書いた通り、「イールドカーブの形状が変わらない」という強い仮定を置いた場合の、一つの切り口に過ぎないことは重ねて確認しておきます。)

(提供元:Jトラストグローバル証券)

経済調査室

国内外の投資銀行・証券会社におけるクレジット関連業務の経験を経て2025年より現職に着任。グローバル債券を中心とした最新のリサーチ情報を発信している。

関連リンク

Jトラストグローバル証券株式会社

金融商品取引業者 関東財務局長(金商)第35号

加入協会:日本証券業協会