2026年 年央金相場見通し:戦術的要因と構造的要因の綱引き

提供元:ステート・ストリート・インベストメント・マネジメント

- TAGS.

2026年は波乱含みながら堅調なスタートを切った後、イラン情勢や原油価格の上昇といった相反するマクロ経済要因の影響を受け、金価格は1オンス当たり4,400~4,700ドル前後 1 で推移しています。このため2026年後半に向けては戦術的に難しい状況にあります。

この状況は、投資家にとって戦術的に忍耐強さが求められていると言えますが、構造的な需要が依然として堅調であることを踏まえると、戦略的な分散投資手段として金を引き続き検討すべき根拠となります。

原油相場に起因する変動が続く中、構造的な需要は依然として堅調である

短期的には、金地金のスポット価格は1オンス当たり5,000ドル以上を超えてモメンタムを維持するのが難しい可能性があります。エネルギー価格の上昇は、名目および実質金利を押し上げており、大西洋圏における石油市場の輸出がメキシコ湾岸地域に限られていることから、米ドル高の支援材料となっています。こうしたマクロ要因は、少なくとも一時的には金の保有コストを高め、建値通貨および貿易面での影響を通じて金価格を押し下げる可能性があります。

とはいえ、弱気シナリオとなったとしても、投資家の押し目買いが期待されるため、金価格は1オンス当たり4,000ドル付近で底堅さを維持すると見ています。当社が予測する基本シナリオでは、今年末までに金価格は1オンス当たり5,500ドル前後の過去最高値に迫るとみています。

中長期的には、イラン紛争後に金地金スポットに対するニーズが構造的な恩恵を受ける可能性があります。地政学的な分断が加速すれば、米ドルの代替手段を求め、実物資産の国内保有を求める民間主体や中央銀行が金需要を支えるとみられます。

さらに、米国における戦争関連支出や新興市場諸国におけるエネルギー補助金により、インフレ圧力が再燃する中で政府の財政赤字や債務負担が拡大する可能性が高く、法定通貨の購買力が低下するのを防ぐヘッジ手段として金が恩恵を受けるものとみられます。最後に、下半期も原油価格ショックがマクロ経済に影を落とし続けるとすれば、世界経済の成長や資産市場の収益に対するリスクはダウンサイドへ傾くとみられます。そうなれば、負の景気循環に対するヘッジ手段としての金が恩恵を受けるとみています。

したがって、2026年の残された期間、原油価格の動向は金相場に極めて大きな影響を及ぼす可能性があります。ICEブレント原油価格が1バレル当たり80ドルで正常化すれば、米連邦準備制度理事会(FRB)の政策見通しや米ドル相場などと相まって、金価格は1オンス当たり5,000ドルまで押し上げられる可能性があります。一方、原油価格が100ドルを超え、万一1バレル当たり150ドルを窺うようなテールリスクが生じた場合、これが金相場にとっての逆風となり、金価格は1オンス当たり4,000ドルのサポートレベルを試すことになるとみています。

ETFのフローはこの二面性を反映しています。今年1月・2月には米ドル建ての資金流入額がこの時期における過去最高を記録しましたが、3月には中国のETF投資家による買いが継続する中、欧米上場の銘柄を中心に過去最大の解約が発生しました 2。その後、第2四半期の金地金ETFのフローについては落ち着きを見せていますが、これは投資家が対外政策と金融政策の双方における方向性が明らかになるのを慎重に見極めようとしているためです。

金の戦略的見通しを左右する4つの要因

今年上半期の原油市場に関するニュースや価格変動を別にしても、いくつかの構造的な要因が金地金価格の上昇サイクルを支えています。この傾向は下半期も続く見通しであり、場合によってはイラン情勢の影響によってさらに強まる可能性があります。

1.通貨ヘッジと通貨価値下落リスクへの需要。記録的規模の債務残高と根強いインフレのため金利水準が高止まりしており、金はデュレーション・エクスポージャーや通貨下落に対する潜在的に魅力的なヘッジ手段となり得ます。

2026年第1四半期末における世界の債務残高は、過去最高の353兆ドルに達し、世界のGDPの3倍以上となりました。さらに重要なことに、その債務に占める政府債務の割合も過去最高の31%に達しています 3。こうした巨額の政府債務の存在が、購買力の低下、財政余地の制約、そして構造的に高い借入コストに対する投資家の懸念を高めます。原油価格の高騰は、米ドル高やFRBの動向などを通じて短期的には金価格の重しとなり得るものの、中期的な見通しは引き続き支援的です。

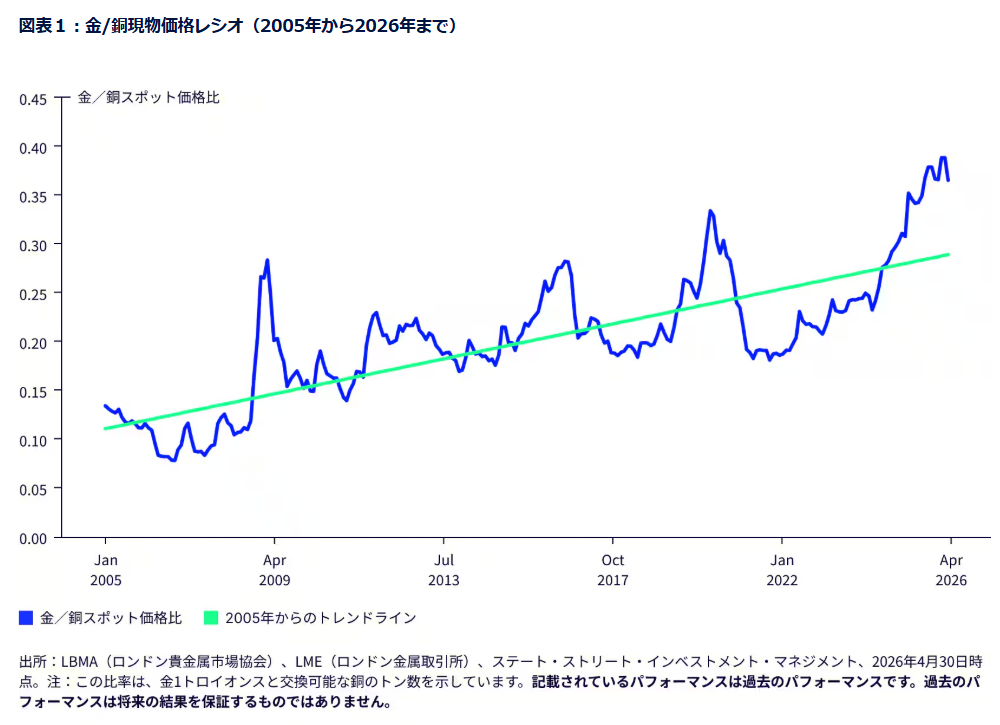

最近の金・銅価格レシオの上昇は、通貨ヘッジ手段としての金の需要が高まっていることを示しています。この価格レシオは、0.25未満だった2023年第4四半期から2026年上半期には0.38超まで上昇しており、歴史的に見れば力強いものですが、構造的には緩やかなものです。

過去25年間にこの比率が急激に上昇したケースは、いずれも危機に起因したものであり、12ヶ月以内にピークを迎え、銅消費の縮小や世界的な成長期待の後退と期を一つにしていました 4。しかし、2023年以降、この2つの価格が強気の上昇トレンドにある中で、金・銅価格レシオが上昇していることが示唆するものは、今後懸念すべきことがデフレではなく、通貨リスクや潜在的な通貨価値下落への懸念ということです。

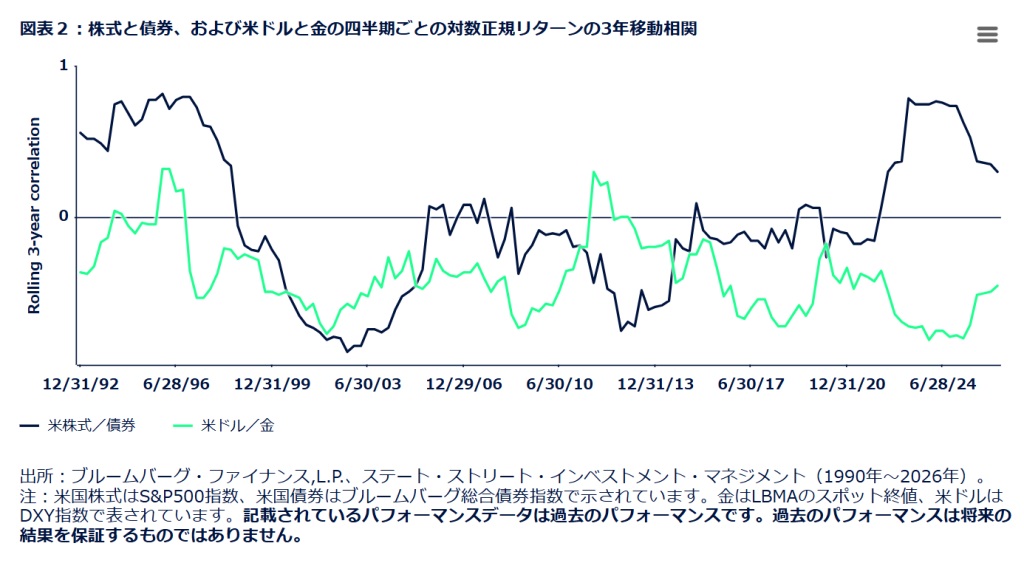

2.強まる株式と債券の相関関係。投資家は従来の60/40や70/30のポートフォリオに代わる選択肢を求めており、分散投資手段としての金の役割はさらに高まると考えられます。

現在、米国株式と債券は正の相関関係にあります。これは、1990年代後半から2020年代初頭にかけての約25年間、市場リターンが概ね逆相関であったことと対照的です 5。この順相関関係は、2022年から2024年のピーク時と比べれば、2025年から2026年にかけて多少低下したものの、依然として歴史的に高い水準にあります 6。

インフレリスク、中立金利の上昇、および政府借入の継続を考慮すると、株式と債券の相関関係はパンデミック後の新たな局面に入ったのではないかと思われます。こうした状況下では、ポートフォリオの左サイドのテールリスク(下落リスク)を分散する手段として、投資家が流動性の高い金地金などのオルタナティブ資産を組み込む余地が生まれています。米ドルと金の逆相関関係が定着(金が為替ヘッジニーズに直結しているため)していることも、さらにこの見方の支援材料となっています。

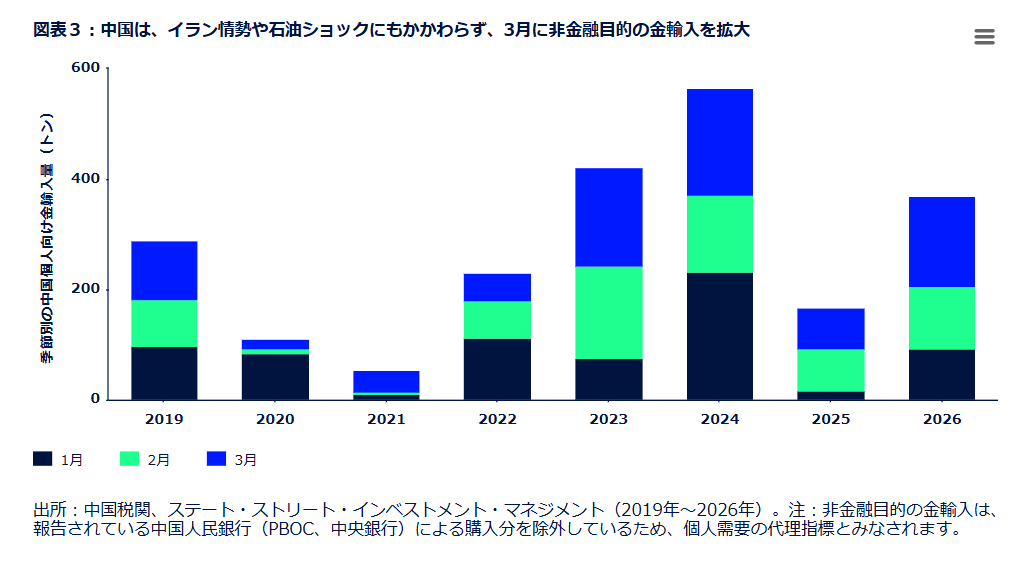

3.現物に対する需要は世界的に依然として堅調。欧米における金融資産としての金需要は、リスクオン・オフの局面やFRBの政策転換に伴い変動することがありますが、金は究極的には「現物」のコモディティ資産であり、中国の個人投資家や各国中央銀行など、世界的に多様な主体からのニーズがあるため、価格の下支え要因となり得ます。

2026年第1四半期(イラン紛争の発生した最初の月を含む)の金地金・金貨の需要は、前年同期比42%増の474トンとなり、 これは四半期の記録としては過去2番目の高水準となりました 7。中国の個人消費も堅調で、2026年第1四半期の非金融目的の輸入量は月平均123.1トンとなり、2025年第1四半期の月平均55.5トンから増加、しかもスポット価格はこの間70~80%上昇しています 8。

公的部門の購入量も2026年第1四半期は244トンと、2025年第1四半期比で3%増加しました。これは、トルコ、ロシア、その他の中央銀行による一部売却を相殺するものでした 9。金に強気な投資家にとって、金の現物投資需要が堅調であることは望ましい状況です。なぜなら、金の場合、宝飾品消費に比べて価格弾力性が低い傾向にあるためです。第二次トランプ政権の政策により地政学的分断が強まる可能性がある中、金は「中立的な」価値の保存手段として恩恵を受けることになりそうです。

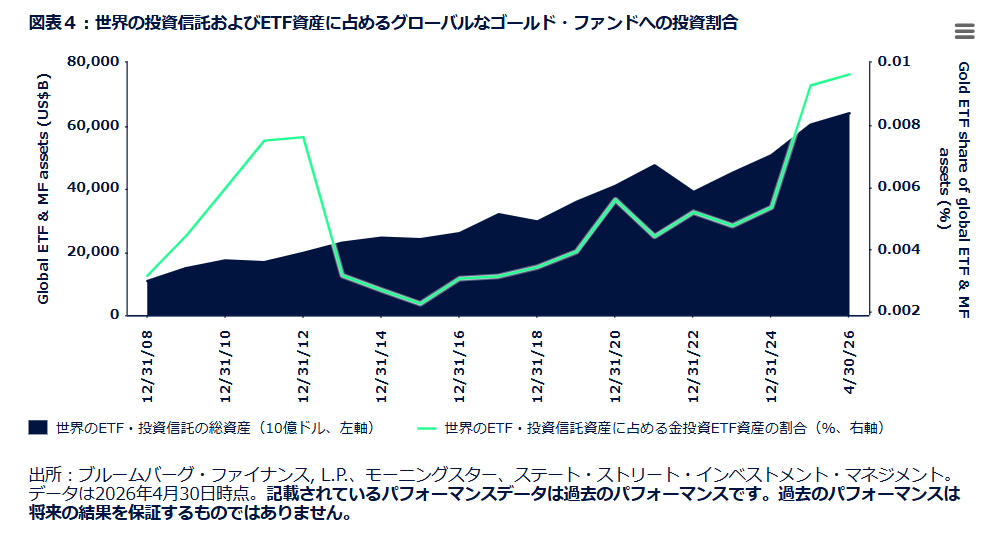

4.金は時として「買われ過ぎ」の状態になることはあっても、「保有し過ぎ」になることはない。2023年から2026年にかけて金価格が約150%の歴史的な上昇を見せたにもかかわらず、4月末時点での世界の金ファンドの保有高が世界の投資信託およびETF資産に占める割合は未だ1%にとどまっており 10、これはほとんどのポートフォリオに適切な戦略的目標配分だと当社が考える3~10%の水準を大きく下回っています。

したがって、2026年から2027年にかけて金への資産配分が拡大する余地は十分あると当社は見ています。金は歴史的に伝統的な資産との相関性が低く、また銀やビットコインといった他の代替法定通貨と比較して価格も安定しているため、投資家は戦略的に金保有の追加を検討する可能性があります 11。また、デュレーションや世界経済の成長に対するヘッジとして、金への戦略的配分が増加する可能性もあります。