住宅ローンをめぐる借り手の意識変化を追う(2)

住宅ローンは“どう”選ばれているか?

提供元:三井住友トラスト・資産のミライ研究所

前回は、単独ローン世帯とペアローン世帯について、就労形態や世帯年収、家計管理の方法といった「家計の前提条件」を整理しました。そこからは、収入水準そのものよりも、家計の運営の仕方に違いがみられ、住宅ローンの借り方が家計のあり方と一定の関係を持っている可能性が示されました。

では、こうした前提の違いは、住宅ローンの具体的な選び方にどのように表れているのでしょうか。

今回は、住宅ローンを検討する際の情報収集の仕方や、借入金額、頭金といった観点から、単独ローン世帯とペアローン世帯の特徴を確認していきます。

“住宅ローンの借り方”からみた単独ローン世帯、ペアローン世帯の特徴

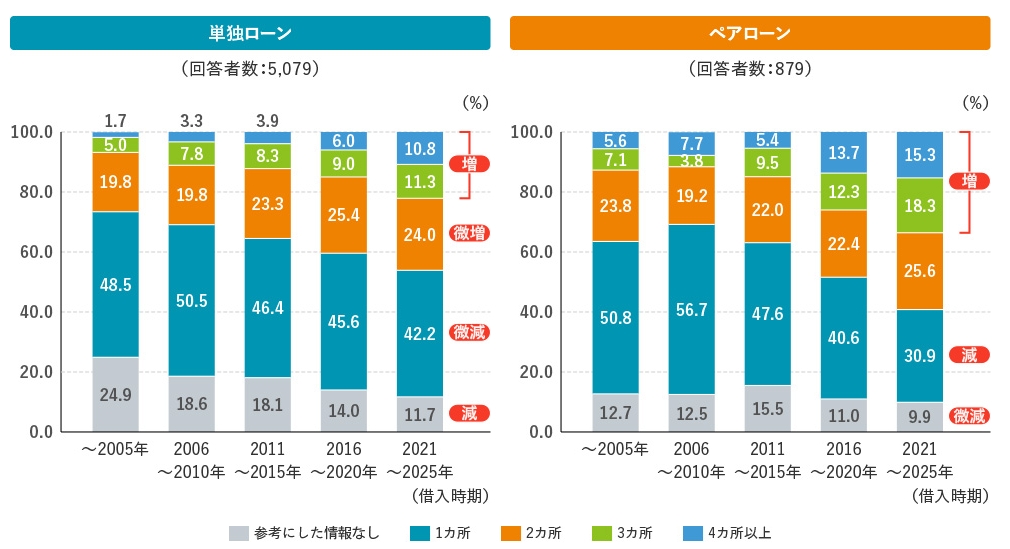

まず、住宅ローンを検討する際に参考にした情報源の数をみると、単独ローン世帯では「1カ所」の割合が42.2%と大きく占めています(図表1)。ただし、借入時期が最近に近づくにつれて、「参考にした情報なし」の割合が減少し、「3カ所以上」の情報源を参考にした割合が増加しています。一方で、ペアローン世帯においては、「1カ所のみ」を参考にした割合が減少し、「3カ所以上」の割合が高まっています。

いずれにおいても、情報収集の複線化が進んでいますが、その変化の程度はペアローン世帯の方が大きくなっています。ペアローンは契約に関わる主体が複数となることもあり、単独ローンに比べて、より多角的に情報を収集しながら検討が進められているものと思われます。

【図表1】住宅ローンを検討する際に参考にした情報源の数

※以下の選択肢から、参考にした情報源を複数回答可で選択:「金融機関の窓口・担当者」「ファイナンシャルプランナー(FP)」「住宅販売会社・不動産会社の営業担当」「知人・友人、家族の話・口コミ」「書籍・雑誌」「金融機関の公式ホームページやSNS(Instagram、X(旧Twitter)、YouTubeなど)」「金融機関以外の情報サイトやSNS(Instagram、X(旧Twitter)、YouTubeなど)」「その他(自由回答)」

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2026年)をもとにミライ研作成

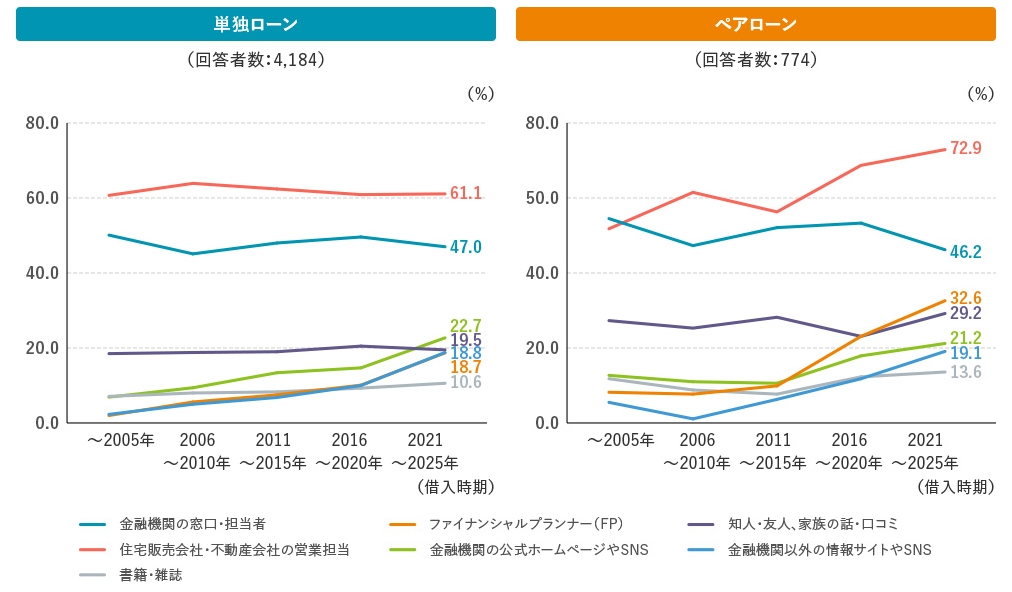

さらに、具体的な情報源をみると、借入時期・ローン形態にかかわらず「金融機関の窓口・担当者」や「住宅販売会社・不動産会社の営業担当」が主要な情報源となっています(図表2)。

加えて、2010年代以降は各種ホームページやSNSの情報を参考にする割合が大きく増加していることに加え、ペアローン世帯では、ファイナンシャルプランナー(FP)を活用する割合も大きく伸びています。

【図表2】住宅ローンを検討する際に参考にした情報源(複数回答可)

※「参考にした情報がある」と回答した方を100%として算出

※「その他(自由回答)」については少数のためグラフ内表記省略

では、契約そのものに違いはあるでしょうか。

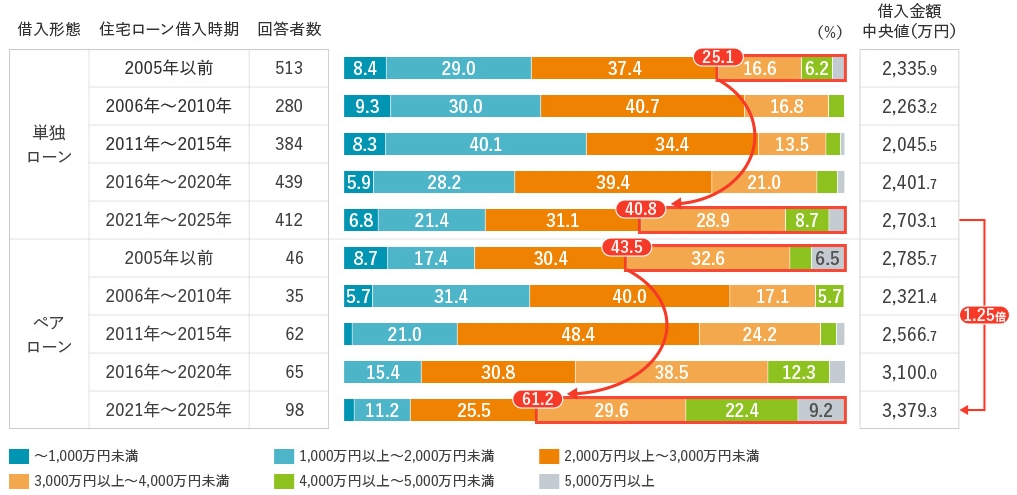

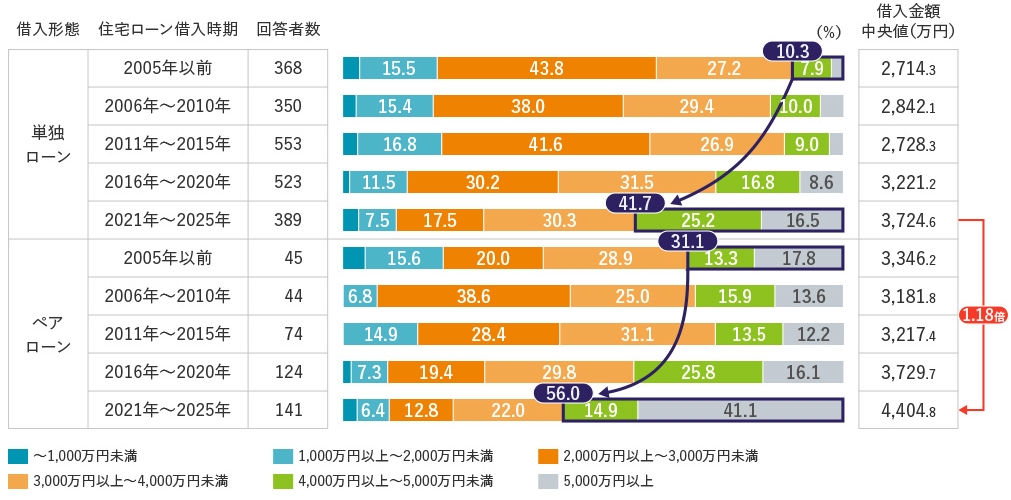

まず、借入金額について、世帯年収700万円未満と700万円以上に分けて分析をしたところ、いずれの区分においてもペアローン世帯の借入金額中央値が単独ローン世帯のおよそ1.2倍となっています(図表3、4)。

【図表3】借入金額(世帯年収700万円未満)

【図表4】借入金額(世帯年収700万円以上)

※回答者:住宅ローン利用経験者かつ借入形態(単独ローン・ペアローン)が分かる方 ※借入金額「わからない、覚えていない」は除く

※世帯年収「わからない/答えたくない」は除く ※5.0%未満はグラフ内表記省略

※中央値は、回答が各選択肢内で均等に分布していることを前提として算出。小数点以下第二位を四捨五入

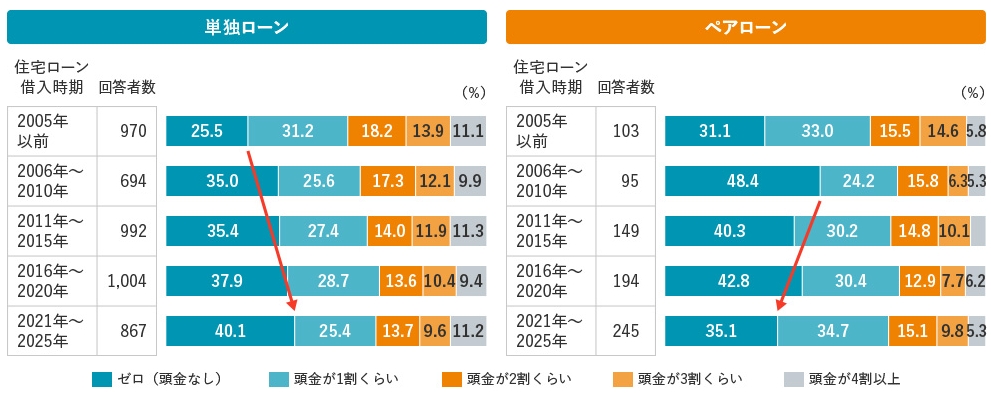

さらに、頭金割合については、単独ローン世帯では頭金ゼロの割合が継続的に増加している一方、ペアローン世帯では頭金ゼロの割合が減少し、1割くらいの層が増えています(図表5)。共働き世帯が多いことを踏まえると、安定的な収入を背景に、自己資金を一定程度用意したうえで住宅取得に臨む世帯が増えている可能性が考えられます。

【図表5】頭金割合

※頭金割合「わからない、忘れた」は除く ※5.0%未満はグラフ内表記省略

以上の項目には違いがみられた一方で、「借入期間」「返済比率」「借入金利」については、単独ローンとペアローンに共通した傾向が確認されました。

借入期間

「35年」が主流であるが、2016年以降は「36年以上」の超長期の借入れを選択する割合が増加。借入時期2021年~2025年では、単独ローン世帯8.7%、ペアローン世帯10.7%となっている

返済比率

「世帯年収の1~3割」が大半を占めるものの、2021年~2025年には「4割以上」が増加し、単独ローン世帯、ペアローン世帯の双方とも10%を超えている

借入金利

いずれも変動金利が主流となっている

「たくさん借りている」だけではないペアローン世帯の実像

一般にペアローンは、「借入金額が大きく、負担の重い借り方」と捉えられがちです。実際、本調査においても、同じ世帯年収帯で比較した場合、ペアローン世帯の借入金額は、単独ローン世帯より高い傾向にあります。また、おそらく共働き世帯が多いことから、家計管理をそれぞれが担う「独立管理」を選択する世帯も一定数見られます。この場合、家計全体を一体的に把握できていなければ、収支や資金状況の把握が不十分になる可能性も否定できません。

一方で、住宅ローン検討時により多くの情報源を活用し、かつ頭金ゼロを選択する割合も足元では減少してきています。借入れだけに依存するのではなく、自己資金の準備を含めて住宅取得に向き合う姿勢がみられる点は、これまでのイメージとは異なる側面ではないでしょうか。

もっとも、家計の健全性は負債の管理だけで成り立つものではありません。次に気になるのは、住宅を取得したその後、返済が続く中で世帯がどのように家計を運営し、将来に向けた備えを進めているのかという点です。次回のコラムでは、住宅ローン返済と資産形成の両立に焦点を当て、借入後の家計行動を確認していきます。

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)

関連リンク