怖いと思っていませんか?

あなたも既にはじめている、外国投資

提供元:三菱UFJモルガン・スタンレー証券

- TAGS.

普段の生活や仕事で接する機会がなければ、縁遠いイメージのある外国投資。興味はあっても、実際の行動をためらう人は多いでしょう。外国投資をはじめるのは、少し勇気がいることなのかもしれません。

そんなあなたも、すでに老後の資金を外国の投資商品で運用している可能性があります。そう言われたら、驚くでしょうか?

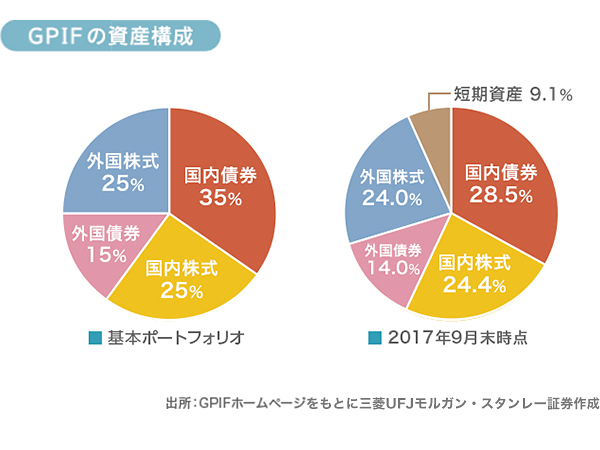

老後に給付される年金の元となる保険料を預かり、その資金を運用する組織が年金積立金管理運用独立行政法人(GPIF)です。

その運用額は、2017年9月末時点で約157兆円。預かっている資金の性質に鑑み、「長期的な観点から」「安全かつ効率的な運用」が求められます。GPIFは、2014年から運用の基本的な考え方を見直しています。

下に目標値である基本ポートフォリオならびに、実際の運用資産の構成比を示しています。資産構成を見ると、GPIFは運用資産の4割を外国投資へと回していることがわかります。

換言すると、老後の年金の4割はすでに外国投資に回される予定で、それは「長期的な観点から」「安全かつ効率的な運用」と、GPIFが判断した結果であるということです。個人の資産運用でも資産防衛という観点から、外国投資に積極的にならざるをえないと言えそうです。

投資に消極的な日本人

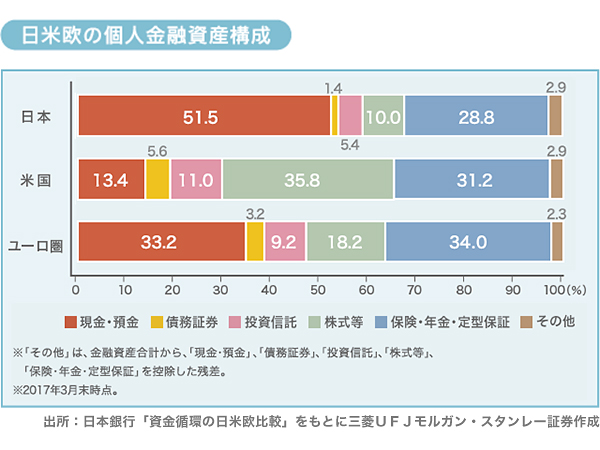

日本の個人金融資産は、欧米と比較すると運用に消極的と言われます。

下は日米欧の個人金融資産構成比率。日本の場合、半分は預貯金で欧米に比べて投資商品の比率が低いことがわかります。

超低金利が続いており、以前のように銀行に預けておいたお金が安全という時代でもありません。資産運用について積極的に考える必要がありそうです。

ただし、闇雲に資金をリスク資産に振り向ければ良いわけではありません。効率的な資産運用には、投資対象の情報収集が不可欠で、それには一定の時間がかかります。

そういった時間の取れない忙しい方であれば、ある程度パッケージ化され、運用については任せられる商品が良いでしょう。また、ご自身の職業との組み合わせも一考です。

円高・円安など為替相場の変動や、原油などの資源価格の変動が本業の収益に与える影響を考慮し、「本業の調子が悪い時に助けになるような」運用戦略を練ることもあれば、「自分が詳しいところに投資する」こともあります。外国投資には、ひとりひとりの状況に応じた戦略が必要なのです。

歴史的な日本株上昇、こんな時こそ考えたい世界への分散

2017年は日経平均株価が史上はじめての16連騰を記録するなど、歴史的な局面を迎えた年でした。雑誌などで日本株の特集が組まれる機会も増えているようです。

ただし、世界の株式市場を俯瞰すると日本株のシェアは世界の1割未満に過ぎません。個別企業の時価損額ランキングを見ても上位は米国の企業が独占。日本企業の名前はベスト10どころか、20位以内にも入っていません(2017年12月時点)。

昨年の日本株の上昇で投資に興味を持った方も多いと思います。はじめて投資に興味を持った方ほど、視野を広く、世界への分散投資をお考えいただきたいところです。

関連リンク