「普通預貯金だけ」はもう卒業!お金を育てる3つの財布運用法

提供元:SODATTE(大和証券)

100万円でも利息は10円?!普通預金でお金が増えない理由

「家計のムダを省いてコツコツ貯金しているけど、努力の割にお金が増えていない……」。そう思いながらも、超低金利時代だから仕方がないとあきらめていませんか?お金が増えないのはただ漠然と、普通預金口座と定期預金口座だけで増やそうとしているせいかもしれません。

例えばメガバンクの普通預金金利は年0.001%、1年物定期預金金利は年0.01%(いずれも2017年7月20日現在。筆者調べ)。仮に、100万円を1年間預けたとしても、普通預金では10円、定期預金でも100円(いずれも税引き前)の利息しか得られません。これでは一生懸命節約をして貯めたお金を増やすことは、残念ながら難しいといえるでしょう。

それだけではありません。こうした金利のまま、仮に日銀が目指す「物価上昇率2%」が実現したなら、預金金利から物価上昇率(インフレ率)を差し引いた実質的な金利は、普通預金では「マイナス1.999%(0.001%-2%)」、定期預金では「マイナス1.99%(0.01%-2%)」に……。ここから、普通預金100万円の場合は、1年後には実質的にはおおよそ1万9,990円、定期預金100万円の場合には同じく1万9,900円目減りする計算になってしまいます(いずれも税引き前の試算)。

投資未経験者でもできる、「3つの財布」運用法

そこで考えたいのが、お金を使う目的別に「3つの財布」に分け、それぞれの目的や運用期間にあった金融商品で運用すること。いつ、何の目的で使うお金かを明確にすることで、いつまで運用できるのかを把握しやすくなり、運用する商品も選びやすくなります。もちろん財布を本当に3つ持つのではなく、それぞれの資金を銀行や証券会社など金融機関に分けて預けることを意味します。

1つ目の財布は「生活資金」です。これはいつでも引き出せるよう、普通預金口座に入れておきましょう。一般的には、いざというときに備えて最低でも3カ月分ほど、できれば4カ月~半年分の生活費を準備しておくことが大切とされています。

2つ目の財布は「使用予定資金」。使う時期までお金を減らさないよう、安定的な運用ができる口座に預けましょう。利用する商品としては、比較的金利の高いネット銀行の定期預金や個人向け国債などが考えられます。

3つ目の財布「余裕資金・老後資金」は、当面使う予定がなく長期間運用できることに加え、「年金だけでは足りない」とされる老後資金を準備するために、「増やす」ことを目的に運用します。ポイントは、なるべくリスクを抑えながら、着実にリターンを積み上げていく「安定運用」を目指すこと。まとまったお金を特定の資産だけで運用した場合、その資産が値下がりすると、資産全体の価値が目減りすることになりかねません。

例えば50万円、100万円を安定運用する方法は?

安定運用のためには、値動きの異なる複数の資産を組み合わせて運用する「分散投資」を行なうことで、価格変動リスクを軽減させる効果が期待できます。

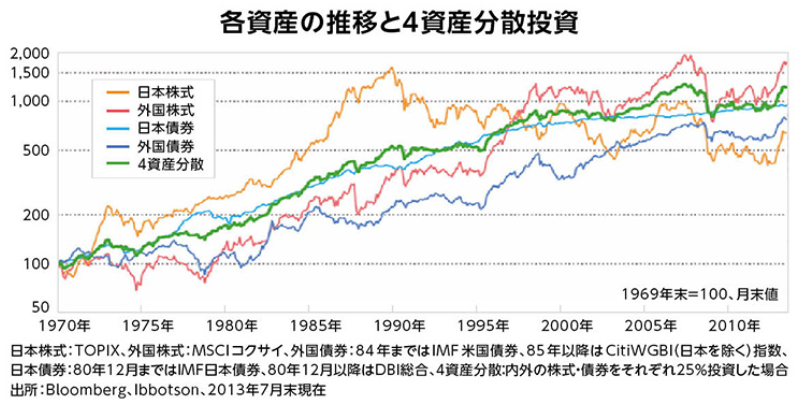

上図の緑のラインは、国内外の株と債券に25%ずつ投資したもの(4資産分散)です。この値動きを追っていくと、日本株のみ(オレンジのライン)や外国株のみ(赤のライン)、外国債券のみ(濃い青のライン)に投資した場合より、値動きの大幅な上げ・下げが少なく、着実に資産が増えていることがわかります。過去から2013年7月末までの運用実績をもとにしたシミュレーションですが、分散投資の効果がイメージできるかと思います。

余裕資金や老後資金として、少しまとまった金額を安定運用することを目指すのであれば、一例として次のような投資信託の組み合わせが考えられます。

● 運用額50万円の場合

運用額が50万円程度なら、日本国内・海外の株式、日本国内・海外の債券、日本国内・海外の不動産に投資する投資信託(REIT)を組み合わせて運用することも一つの方法です。資産運用は長く続けることが前提になりますが、この先、どの資産がどのような値動きをするのかは誰にもわかりません。そこで、ある程度まとまったお金を運用できるのであれば、より多くの投資対象に分散して運用することを考えるのがいいかもしれません。

● 運用額100万円の場合

100万円程度の場合には、外国株式と外国債券をそれぞれ先進国と新興国とに分けて、日本株式、先進国株式、新興国株式、日本債券、先進国債券、新興国債券、国内外の不動産に分散投資することも考えられます。

前述の通り、今後の値動きは誰にもわかりませんが、運用資金に余裕があるならば、今後の成長が期待される新興国の資産を加えることも検討する余地がありそうです。ただし、新興国の資産は価格が上にも下にも大きく動く傾向があるので、配分割合が多いとその分、価格変動リスクも大きくなることも覚えておきましょう。

どちらの場合も資産の一部(一般的には5%程度とされる)に金や金価格に連動する投資信託を加えることで、価格変動リスクをさらに軽減する効果が期待できます。

なお、複数の投資信託を組み合わせて運用する際には、購入時にかかる手数料が無料で、信託報酬(毎年必要となる手数料)の低いインデックスファンドを利用するのがよさそうです。

「バランス型投信」や「ロボ・アドバイザー」が手軽

ただ、いくら分散投資が大事とはいえ、複数の金融商品を組み合わせて運用するのは大変で手間もかかります。そこで利用したいのが、複数の資産や市場に投資し、リスク分散の効果が期待できるバランス型投信です。これは株や債券など投資先を分散して運用するタイプの投資信託で、しかもそれらが一定の割合を保つよう調整までしてくれます。これ1本で幅広い資産に分散投資ができるので、運用が初めての人でも手軽に利用できるでしょう。

また最近では、いくつかの質問に答えるだけで、ロボ・アドバイザー(AI)がその人に適した運用スタイルを提案し、投資信託を選んでくれるサービスも登場しています。こちらも運用スタイルに応じた適切な資産配分を維持するよう継続して調整をしてくれるなど、運用の指示・管理の手間もかかりません。さらに運用スタイルの診断から、自動運用、運用状況の確認まで、すべてインターネット上で完結するので、わざわざ金融機関の窓口に出向く必要もありません。自分で商品を選ぶ自信がない、忙しくて金融機関の窓口などで運用の相談をする時間がない、という人にとって、強い味方になるサービスと言えるでしょう。

こうした便利なサービスも利用できるようになり、そろそろ「普通預金や定期預金に預けっぱなし」からも卒業する時期。お金を3つのお財布に分けて、それぞれにあった運用をし、お金をきちんと増やすことを考えましょう。

文:ファイナンシャルプランナー 大山弘子

お取引にあたっての手数料等およびリスクについて(大和証券ディスクレイマー)

当社で取扱う商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された販売手数料および信託報酬等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。

お取引にあたっての手数料等およびリスクの詳細はこちら(大和証券ウェブサイトへ遷移)

関連リンク

大和証券株式会社

金融商品取引業者 関東財務局長(金商)第108号

加入協会: 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会