動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

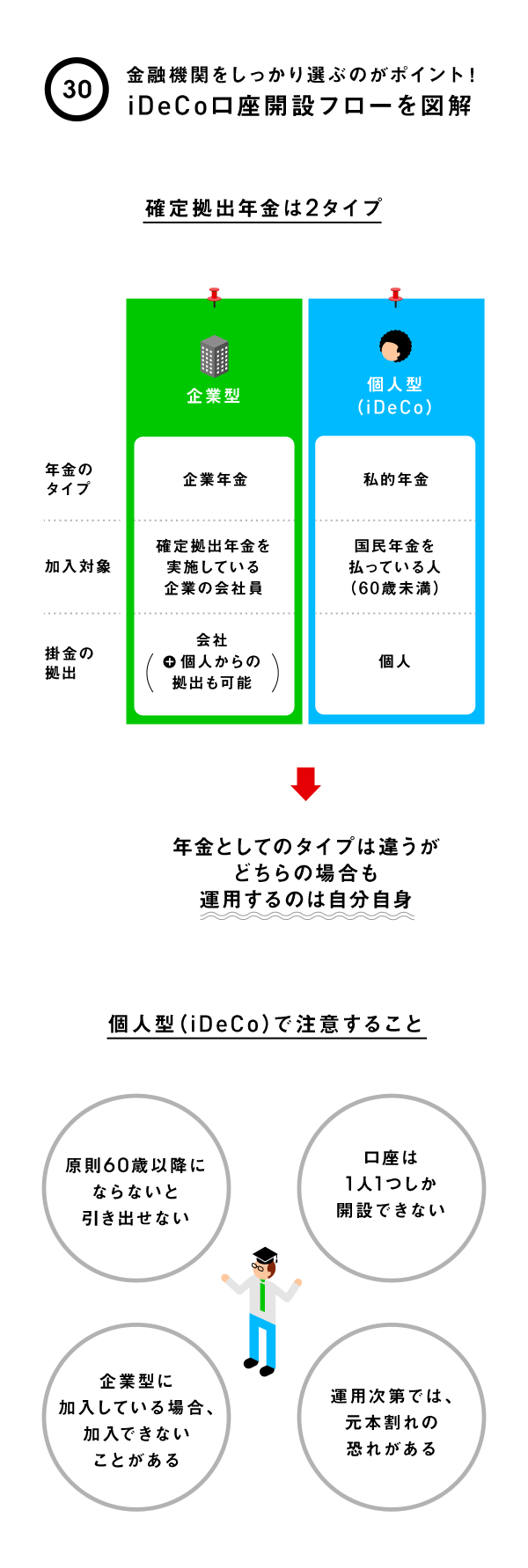

金融機関をしっかり選ぶのがポイント!

将来不安への備えとして積立預貯金もひとつの手だが、積立運用ができ、節税効果の高い確定拠出年金・iDeCoの存在は見逃せない。iDeCoの口座は証券口座の開設とフローが少し異なるので、しっかり確認しよう。

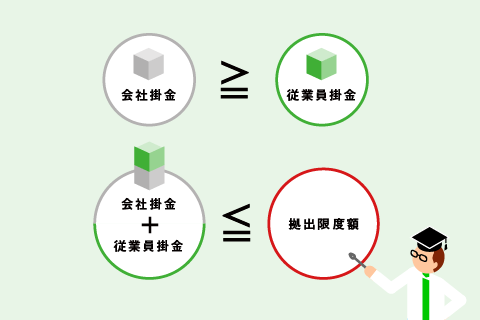

iDeCoは、国民年金に加入している20歳以上60歳未満のほぼすべての人が加入できる年金制度。銀行や証券会社などが窓口となり、年6万円(月々5000円)から積立投資を行うことが可能で、加入者の職業などによって上限金額が定められている。ただし、企業型に加入していて、マッチング拠出(会社の掛金にプラスして加入者が掛金を拠出)ができる人は加入できないため、注意が必要だ。

iDeCoのメリットは、掛金すべてが所得控除の対象となり、所得税・住民税の節税が可能であること。さらに、運用で得た定期預金利息や投資信託運用益が非課税となり、投資コストの面で非常に優れている。老後資金の運用としては費用対効果の高い投資と言えるだろう。

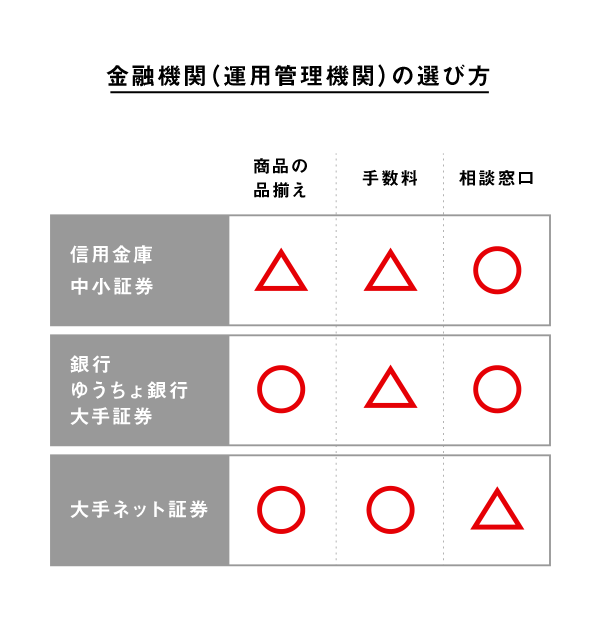

また、制度の特徴として、運営母体・国民年金基金連合会と直接やりとりをするのではなく、金融機関が窓口となる構造がある。それぞれの金融機関によって投資商品の品揃えや手数料が異なる。金融機関の選択が将来の運用結果を左右するため、慎重に選ぶことをおすすめしたい。

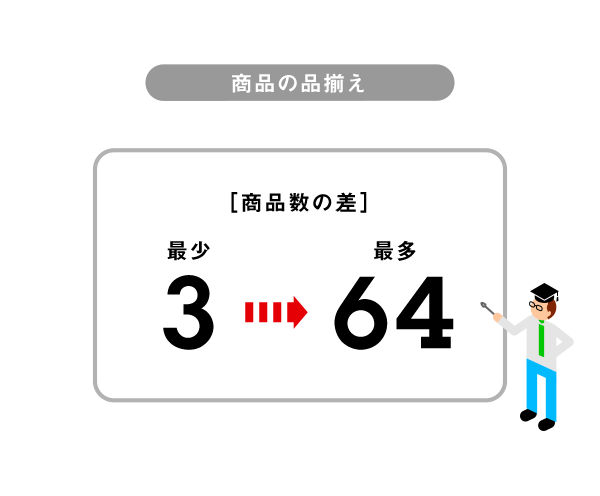

iDeCoの運用窓口は銀行、信用金庫、証券会社、生命保険会社など約160(2018年1月現在)。選ぶポイントとなるのは、商品の品揃え、手数料、相談窓口の3点だ。

2018年1月現在、3商品から64商品と金融機関によって購入できる商品数は大きな違いがある。信用金庫や中小証券会社は、そのほかの金融機関と比べて商品数を絞り込んでいることが多い。自分が購入したい商品を扱っているかどうかを事前に確認しておこう。

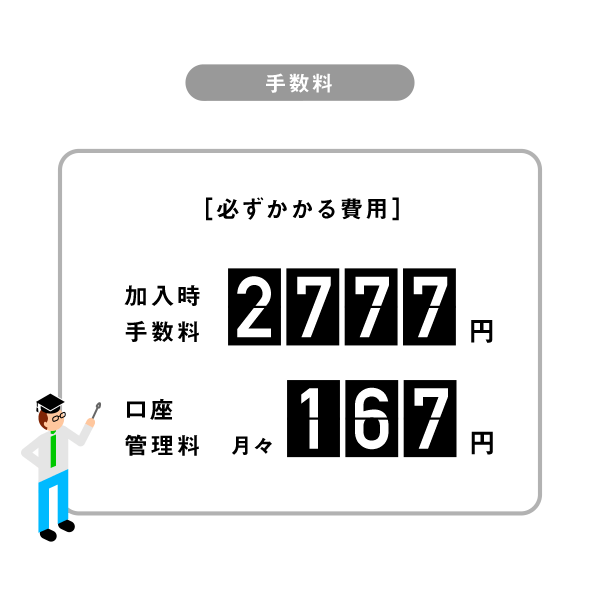

初回の「加入時手数料」2777円と、運用期間中にかかる「口座管理料」の月々167円は必須でかかる(毎月拠出する場合)。チェックすべきは、「口座管理料の上乗せ」(運用管理機関に別途支払う口座管理料)と、「投資信託の信託報酬」だ。金融機関により上乗せの口座管理料の金額は異なり、かからない金融機関もある。口座管理料はiDeCo口座を維持する上でずっとかかる手数料なので、その金額には注目したい。また、信託報酬については、同じようなタイプの商品でも金融機関によって差がある。こちらも商品を保有している限りずっとかかる手数料となる。長期投資だからこそ、金融機関によって取り扱う商品のラインナップと信託報酬は必ずチェックしておこう。

【相談窓口】

ネット証券はコールセンターなどで相談できることもあるが、直接対面して相談できる窓口はない場合が多い。一方、銀行や大手証券では対面で相談しながら商品選びができる。店舗の多さでは、銀行が最も身近だろう。相談しながらだと話に流されやすい人はネットで、商品について色々詳しく質問したい人は対面で、といったように、どちらが自分に向いているか考えてみるといいだろう。

なお、iDeCo口座は、運用の途中でも金融機関を変更することは比較的簡単にできる。「運営管理機関変更届」と「配分指定書」を新しく口座を開設する金融機関へ提出すれば、約2カ月ほどの期間で完了できる。ただし、変更する際は、金融機関で扱う商品が違うため、一度現金化(保有している商品を売却)しなければならず、もし移管する2カ月の間で市場が大きく変化した場合、同種の投資信託を購入するときに割高で購入するリスクがある。そのため、なるべく最初の金融機関選びは慎重にしておきたい。

それでは、続いて口座開設のフローを紹介しよう。

ただし、企業型DCに加入している場合は、iDeCoに加入できる旨の規約変更があり、かつマッチング拠出をしていないことが条件。企業型DCに加入している人は、iDeCoに加入できるか会社に確認してみると良いだろう。

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!