「親子ゼニ問答」出版記念イベントレポート(第三回)老後2000万円不足問題についてどう考える?

提供元:THEO by お金のデザイン

2019年8月23日(金)にお金のデザイン本社で行われた、経済アナリストの森永康平さんと森永卓郎さんの著書「親子ゼニ問答」出版記念イベントのなかから、森永康平さんと弊社CEO中村のパネルディスカッションの様子をお届けします。

前回は「これから資産運用をはじめる人が最初にすべきことは?」「コツコツ投資をおすすめする理由は?」というテーマに、お話をしました。

最終回では、今年世間を賑わせた「老後2000万円不足問題」についてや、会場のみなさんの質問に答えるコーナーについて、お届けしていきます。

・・・

お金の亡者は本当に悪か?

――では最後のテーマです「お金の亡者は本当に悪か?」

森永:「親子ゼニ問答」のなかでは、最後父親と喧嘩して終わるんですけれども(笑)、この問いは書籍のなかでもテーマになっています。

僕も父親も経済学がバックグラウンドにあります。経済学は250年ぐらいの歴史があるんですけど、超ざっくりいうとアダムスミスがはじめた自由主義という資本主義的な考え方があって、僕はこの主義に近いんですけど、途中で派生してきたマルクスという人が唱えた「労働価値説」という、額に汗をかいて働いて金を稼ぐことこそが尊いという考え方が生まれ、うちの父親はこちらを主張してます。投資で増やすとか、お金がお金を生むのはけしからんという。父親は多分この質問を聞いた瞬間に即答で「悪」というと思いますが、僕は悪ではないと思います。

大前提として、違法行為は絶対ダメですよ。詐欺をするとか泥棒とか。そんなのお金の亡者以前にただの犯罪者なので、それは絶対に良くない。

では本当に、お金にお金を儲けさせることが悪いことなのかというと、僕はそうは思いません。だって今、働き方改革でもっと働きたくても「早く帰って」と18時くらいに帰らされてしまうわけです。若い人たちの給料は、残業代がある前提で低く抑えられていたりするので、時間はあるけど手取りの給料は減ってしまう。ではどうするのかと言えば、副業するか稼いだお金の一部でお金を増やすしかないわけです。

僕は投資で増やすことが悪だとは全く思ってないですし、違法行為がない限りにおいては、良いと思います。

中村:僕の父も完全にマルクス派ですね。

お金儲けそのこと自体は、良いものだと思います。例えば、額に汗をかいて「事業で儲ける」という方法は、競合他社を倒してシェアを奪うことですよね。お金を使ってお金を儲けるというのも、やり方は違えど考え方は事業と一緒で儲けたいということ。「儲かんなくてもいいや?」となってしまったら全員が不幸になりますし、成功なんてできない。そこを踏まえると、どう改善しよう、とかお金を儲けるためにはどうしたらいいんだ、というのを考えた方がいいのかなと。

逆にお金儲けよりも、今の地位に安住しようとなると、不正行為などがどんどん出てくる。経営者の不正などもそうですよね。適正にお金儲けをしていかないと、日本は発展もしないし豊かにならないんじゃないのかなと思う。

多分父親に言ったら「汗水垂らしてモノを作れ」と言われるのがまず目に見えているんですが。

森永:うちの父親もテレビに出たりしてお金貰ってるんでね。モノを作ってないじゃないかっていう風に思いますね。それをいうと喧嘩になるのであとは家でやりたいと思います(笑)。

――では次に、会場の方から質問です「貯金が少ない場合、運用してもたかが知れてると思ってしまいます。自分に投資した方が良いのではと思うのですが。」

森永:いま日本では、「金融教育=投資・資産運用」って感じで話されていませんか?今の日本のこういう風潮が僕は嫌いで。金融教育って「お金の教育」なので、別に投資だけじゃないと思うんです。それこそ、お金の歴史、使い方、貯め方とか諸々あって、投資による増やし方はその中の1つでしかない。

例えば元手が1億円の人と1万円の人は、同じリスクをとって投資をしても1年後の額って変わりますよね。僕はお金がないうちはおっしゃる通り自己投資をして、英語を喋れるようになるとか資格をとるとか、とにかく実入りを増やす。そして投資できる資金的な余裕ができたらそのときに資産運用をはじめたら良いと思います。

ただ、知識がないまま投資をはじめたら、せっかく貯めたお金が減ってしまうこともあるので、自己投資をしてる間に、同時に投資の勉強もしておくのが大事だと思います。

さっき話に出ましたけど、例えば失効してしまうポイントを使って運用するとか、増えればラッキーぐらいの気持ちでやりつつ勉強してみる。人間って不思議なもので、はじめてみると気になってきて自分で勉強するようになる。そこで得た知識や経験を使って、収入が増えたら実際に自分のお金でやってみるのがいいと思います。

中村:そうですね、僕も基本的には同じで、お金を使うということはすべてが「投資」だという概念が必要だと思っていて。経営者がよく「一番効率が良いのは自分の本業に投資すること」と言うのと一緒で、一番わかっているものに投資するのが良い。それは「自分」だと思うんです。

なので、おっしゃる通りまずは自己投資するのが一番良いと思います。さらに、日本にいるうえで絶対に忘れてはいけないのが、「(資産の)保全」です。この概念を持たないと、日本はどんどん相対的に貧乏になる。

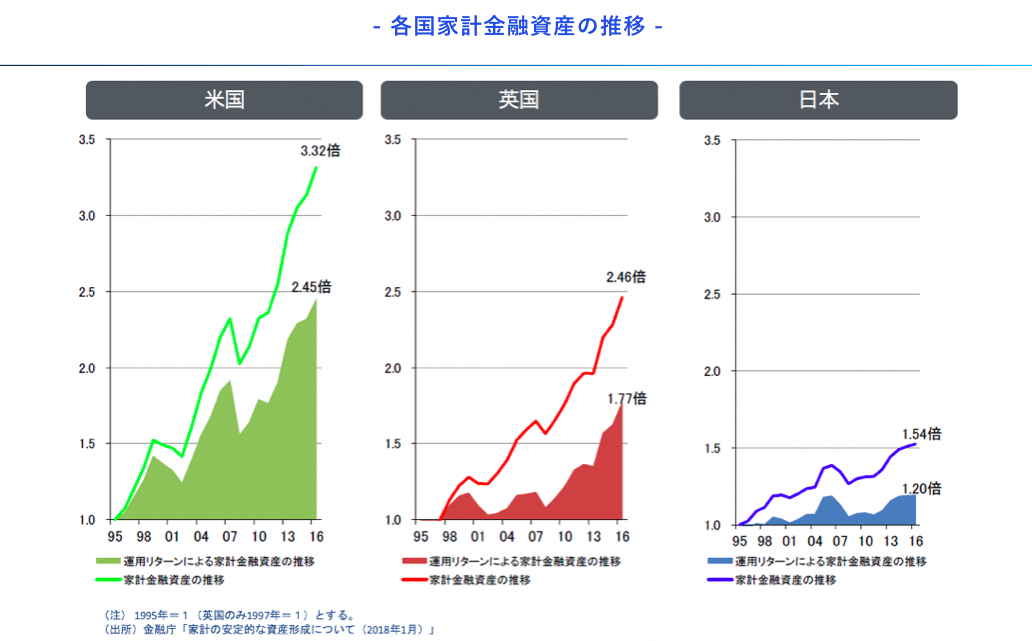

昨年の金融庁のレポートに書いてあるのでみなさんご存知かもしれないですが、1995年から2015年までの日英米の家計金融資産の推移を比較した時に、日本は1.54倍だけどアメリカは3倍以上だった。ということはアメリカ人は我々の倍お金持ちになっている。

今は世界と密接に繋がることなく経済活動はできない時代で、次にどこが「来てる」かというとアジア諸国です。最近インバウンドで盛り上がってみんな喜んでいますが、インバウンドで享受できているのは小売業者が中心で、実は一般の日本人にとっては悪い影響もある。

例えば京都って観光シーズンはビジネスホテルの価格がとんでもなく高騰して、もう普通のビジネスホテルに日本人は泊まることができない。これって「貧乏」じゃないですか。要は世界の経済成長と同程度以上に金融資産の価値を上げていかないと、相対的に貧乏になっていくんです。

自己投資や生活資金の他に余っているお金があるのであれば、世界に投資をして自分のお金を「保全する」という概念は、今の日本にとっては極めて重要ではないかと思っています。

資産が少ない方でも、まずiDeCo(個人型確定拠出年金)、あとはNISAとか税優遇があるもの、それでもお金に余裕があったら私たちが提供しているロボアドバイザーとか、インデックス投資、もし好きだったらアクティブなものも含めて考えていくべきではないかなと思っています。

――では次の質問「老後資金2000万円不足問題についてはどう考えていますか。またすでに60代の私はどうしていけばよいでしょうか。」

森永:確かに公的なデータを使って平均値を算出すると2000万ぐらいなんですけど、うちの父親と分析した結果は、人によっては大体5000~6000万円ぐらい足りないとのではという結果が出ています。多くの日本人は「2000万円では足りない」というのが我々の見通しです。

では60代以上や現役引退された方はどうすれば良いか。国はシルバー人材の活用とかかっこいいことを言ってますけど、要は働け、自分で稼げ、国に頼るなと言っているんです。その代わりNISAやiDeCoで税金は優遇しますと。

でもね、ひとくくりに高齢者っていうのは現実的じゃないんです。60歳も65歳も数字だけ見たら60代ですが、人によって全然違いますよね。本当にその年齢なの?と思うぐらい若々しい高齢者を僕は知っていますが、逆に病気や障害によって働けない人もたくさんいます。なので「60代以降をどうすればいいか」というより、働けない人や、働きたいけどその環境の無い人はどうすればいいかなど、それぞれの条件を基に各自が考えなければならないですよね。

身体的な資本が使えないんだったら金融資本を活用するしか無いので、やはりある程度は資産運用する必要はでてくると思います。自分がお金を稼げない状態であれば持ってるお金に働かせる以外無いというのが僕の意見です。

僕の父親は、田舎への移住を勧めています。あまりに田舎に行くと、どこに行くのにも車で結構な距離を走る必要があり、結果としてガソリン代などコストが上がることがあるので、「トカイナカ」という、都会の近くの田舎に移住して、家賃や物価などのコストを減らして慎ましく過ごし、農園を作って自給自足するというのを提唱しています。最近うちの父親は朝4時に長野にある自分の畑に行って取ってきたナスとかピーマンを、仕事に行くたびに現場のスタッフに配っていますね。

中村:僕たちのお客さまは30~40代がボリュームゾーンですが、その方々にとっては老後の2000万円問題の前に、目の前に教育費や住宅ローンなどの問題が山積みなんです。年金年金と言うのはわかるけど、その前に人生の局面局面においてどうするかというのを、本来は考えなければならない。ライフイベントに対してのアドバイスが必要だと思っています。

それから、ベンチャーにいて思うのは、とにかく人が足りない。またベンチャーの若い層はノウハウも無いので、60代以降はそういう会社で働くというのもアリだと思います。

僕はシニア採用という言葉はあまり好きではなくて、経験を積まれた高齢の方々は「プロフェッショナル」だと思っています。会社にフィットするかどうかは見極めていただく必要がありますが、刺激もあるのでご自身も生き生きすると思うんです。企業側としても今までの経験を活かしてもらうのはすごく良いことです。自分のこれまでの社会人人生での経験をポジティブに捉えて、世の中に還元していくという考えも良いのでは。

森永:僕もいま複数のベンチャー企業でCFO(最高財務責任者)になっていて思うのですが、「ベンチャー=若者」みたいな発想は捨てていいと思う。ベンチャーの若者のなかには何も考えずに「ベンチャーがかっこいい」、「大企業はダメ」みたいにかっこつけてる人もいて、見ていて怖いなと思う部分もあります。逆に、顧問などで60代以上の方などに入っていただけると、安心感が半端ない。

さっきの金融危機の話と一緒で、社会経験が豊富でいろんな波を経験した人の方が発言に深みがあるし、経験値があるので危なっかしさがない。経験はないけど勢いや志がある若者と、一度引退してはいるものの、経験や知識がある高齢者が融合していく企業体は強いと思っています。

そういう風に考えると、高齢者が各人にあった多様なスタイルで働けるような環境を国が作るべきだし、リモートで働くなどの選択肢ももっと増やしていけると良いですよね。

<イベント登壇者プロフィール>

森永康平

マネネCEO・経済アナリスト

株式会社マネネCEO / 経済アナリスト。証券会社や運用会社にてアナリスト、ストラテジストとして日本の中小型株式や新興国経済のリサーチ業務に従事。

現在は複数のベンチャー企業のCFOや監査役も兼任している。著書『親子ゼニ問答』 (角川新書)。日本証券アナリスト協会検定会員。Twitterは@KoheiMorinaga

中村 仁

お金のデザイン代表取締役社長 CEO

関西大学卒業後、野村證券に入社。支店営業後、野村資本市場研究所ニューヨーク事務所にて金融業界の調査を実施。帰国後、営業企画部にて営業戦略の立案、世界中の金融業界の調査を行う。その後、京都支店にてウェルスマネジメントを担当。2016年4月お金のデザインに入社、2017年3月に代表取締役社長就任。2017年11月、「お金の健康診断」サービスを運営する事業子会社の株式会社400F代表取締役社長就任

THEO:https://theo.blue/

お金の健康診断:https://okane-kenko.jp/

・・・

(提供元:THEO by お金のデザイン)

関連リンク

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会