20~40代が支持!2021年から活用したい「つみたてNISA」

提供元:三井住友DSアセットマネジメント

- TAGS.

投資を始めようと思ったら、まず何を考えますか?よく「良い金融商品は何?」「いつ買えばいいの?」といった質問をいただきますが、お得な制度について知り、上手に活用していくことも大切です。

日本には、個人の安定的な資産形成を推し進めていくことを目的に2014年から導入された「NISA(少額投資非課税制度)」という制度が存在します。投資で得た運用益には通常、20.315%の課税がされますが、NISAを利用すれば、投資で得た利益(配当金、譲渡益等)を非課税にすることができます。

現在の日本には、「一般NISA」、「ジュニアNISA」、「つみたてNISA」の3つのNISAが存在しますが、今回のコラムでは若い世代を中心に利用者が増加している「つみたてNISA」の利用状況と支持を集める背景を考察してみたいと思います。

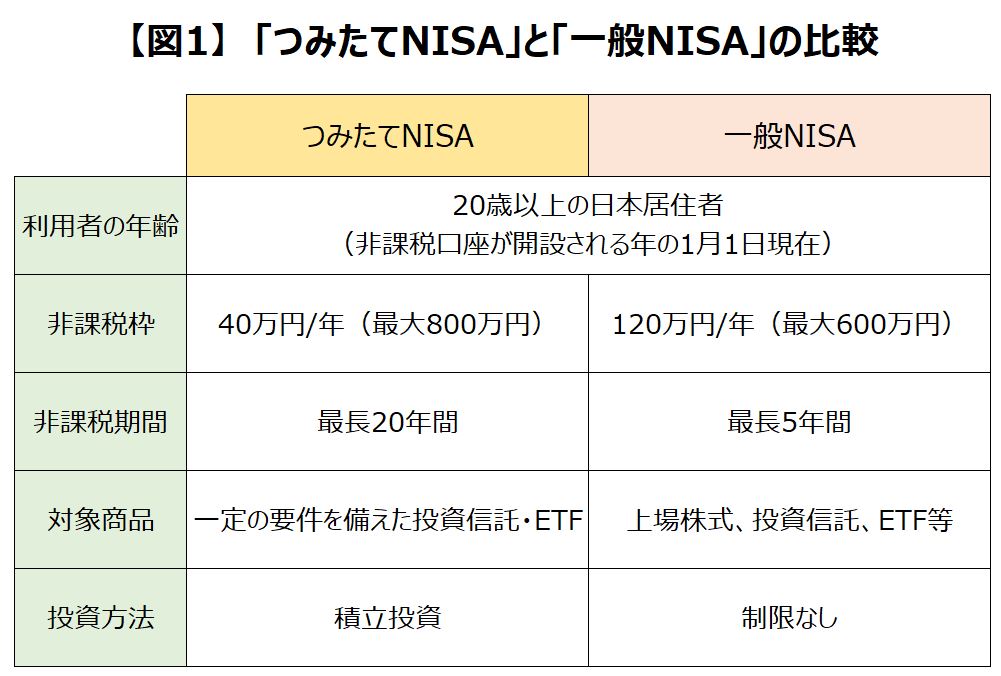

「一般NISA」と「つみたてNISA」

本題に入る前に、成人向けの制度である「つみたてNISA」と「一般NISA」の違いについて整理します。

【図1】の通り、大きな違いは「非課税枠」、「非課税期間」、「対象商品」です。NISAを利用することで投資から得た利益は非課税になりますが、非課税枠や期間には条件があります。

「つみたてNISA」の非課税枠は年間40万円と「一般NISA」の年間120万円と比較して小さいものの、最長20年間の非課税期間があり、「一般NISA」の5年間よりも長期間利用することができます。また、「つみたてNISA」の対象商品は、一定の要件を備えた投資信託・ETFに限られており、「一般NISA」のように上場株式(個別企業の株式)や対象外の投資信託等を購入することはできません。

「つみたてNISA」と「一般NISA」を併用することはできないため、これらの違いを踏まえた上で、どちらか自分に適している方を選択する必要があります。

「つみたてNISA」開始から3年が経過

2020年12月に「つみたてNISA」は、制度開始から3年を迎えました。現在、「つみたてNISA」利用者は、20~40歳代が全体の約7割を占めています。「一般NISA」利用者の20~40代の割合は約3割のため、「つみたてNISA」が若い世代から支持を集めているということが分かります。

2020年6月末時点のつみたてNISA口座数は244万3,717口座と、「一般NISA」の1,200万7,249口座と比較するとまだ少ないものの、昨年6月末からの増加率は66.1%と利用者は着実に増えています。特に20代の増加率は77.9%と高い伸び率となっています。

若い世代から支持される背景

「つみたてNISA」が若い世代から支持される主な理由は、以下の3つだと考えられます。

1. わかりやすい商品ラインナップ

「つみたてNISA」で購入できる商品は、『一定の条件』を満たした公募株式投資信託と上場株式投資信託(ETF)に限られており、2020年11月9日時点で191本が対象です。日本には約6,000本の公募株式投資信託が存在しますので、つみたてNISA対象商品の条件を満たしているのは約3%ということになります。

『一定の条件』とは、「購入時手数料が無料(ノーロード)」、「手数料が一定水準以下であること」、「頻繁に分配金が支払われないこと」など、国が長期投資に必要と定めているものです。対象商品が絞り込まれているので、商品選びにあまり悩まない点が20~40歳代の投資初心者が始めやすいと考える理由の1つだと思われます。

現在は、インデックス投資信託(指定の指数に連動することを目指した投資信託)が165本と対象商品の大半を占めています。アクティブ投資信託等(指定の指数を上回る運用成果を目指す投資信託等)は、「純資産額が50億円以上」、「運用開始から5年以上経過」等のインデックス投資信託よりも厳しい条件が定められており19本のみですが、アクティブ投資信託を対象商品とすべく取り組んでいる資産運用会社も存在し、今後は選び抜かれたアクティブ投資信託のラインナップ拡充も期待できます。

2. 長期・積立投資による安心感

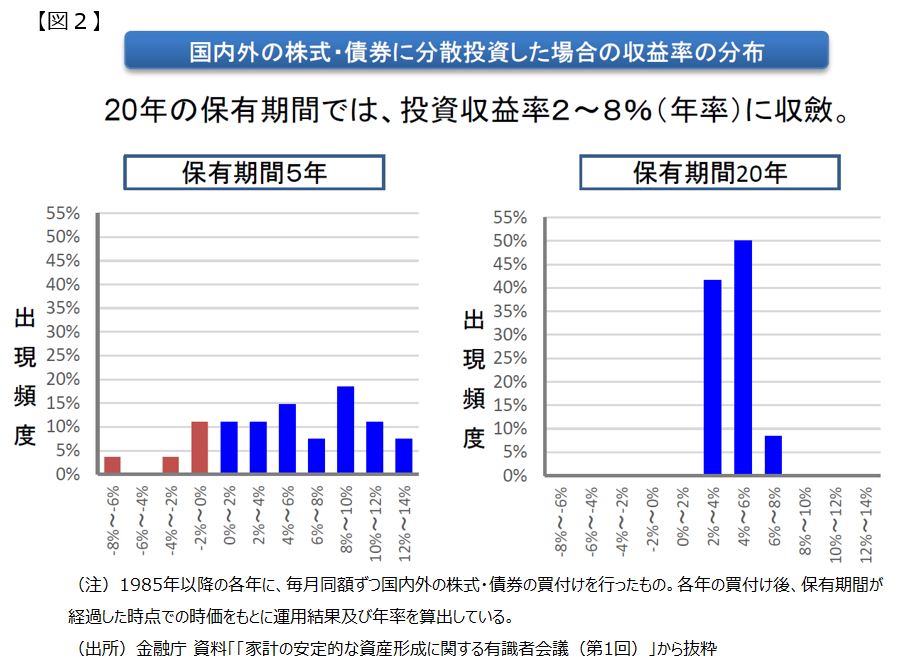

「つみたてNISA」は、長期に分散投資を行うことでより安定的な資産形成を目指すことを目的としています。投資を行っている限り、「損をしてしまうこと」に対する不安は中々なくせないものですが、20年間の分散投資(投資対象の分散と投資時期の分散)により元本割れのリスクを抑える効果が期待できることが金融庁のデータで示されています【図2】。そのため、「つみたてNISA」の非課税期間は20年間と、「一般NISA」の5年間と比較して長期間に設定されました。

積立投資を行うことで、短期間の値動きに一喜一憂する必要が無くなり、一度始めてしまえばあとは長く続けるだけ。仕事や家族、趣味で日々忙しくしている、まだまだ時間を味方にできる若い世代にとってみれば、「つみたてNISA」を選択することのメリットを感じやすいのではないでしょうか。

3. 若年層には十分な非課税枠

「つみたてNISA」の非課税枠は年40万円が上限です。毎月積立をすると月3.3万円程(月3.3万円×12カ月=39.6万円)が上限という事になり、普段から投資をされている方からすると物足りないと感じるかもしれません。

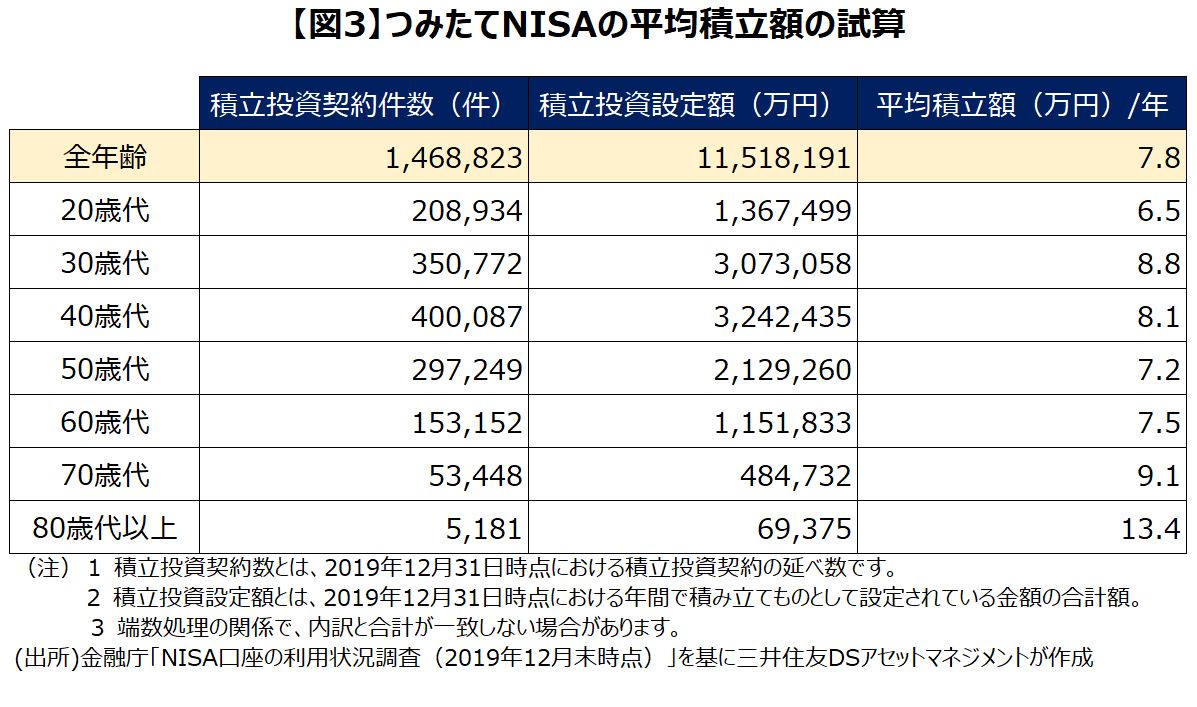

しかし、金融庁が公表している「NISA口座の利用状況調査(2019年12月末時点)」のデータを参考に「つみたてNISA」における全年齢の平均積立額(年間)を試算してみると年間7.8万円と非課税枠40万円を大きく下回っていました【図3】。つまり、積立投資を前提に考えると年間40万円は十分な非課税枠だと感じている方が多いのではないでしょうか。

今後の制度改正

当初「つみたてNISA」の制度期間は2037年で終了となる予定でしたが、2042年まで5年間延長されることになりました。2021年から始めれば20年分の非課税枠を最大限利用することができます。今後、利用者が増えれば制度自体の恒久化も期待できるかもしれません。制度改正により、今後さらに使いやすい制度になることが期待される「つみたてNISA」を活用して2021年は資産形成を始めてみてはいかがでしょうか。

(提供元:三井住友DSアセットマネジメント)

関連リンク