【第10回】証券市場誕生!(前編)

この記事は、連載シリーズ「歴史的な視点で経済、市場を学ぼう」の第10回で、2021/1/23(土)配信「【第9回】明治初期の貨幣・財政政策(前編)(後編)」の続きです。

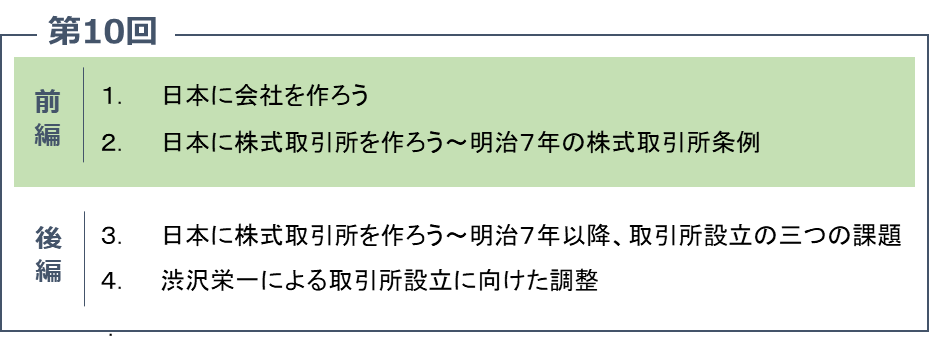

1. 日本に会社を作ろう

1865(慶応元)年に、坂本龍馬が有名な海援隊の前身にあたる亀山社中という株式会社に似た組織を作ったことはよく知られていますが、日本に最初に株式会社を広く紹介したのは、1866(慶応2)年に発行された福沢諭吉の「西洋事情」でした。1867(慶応3)年には幕府の小栗上野介が兵庫商社を作っています。海援隊や兵庫商社のように、海外との貿易を行う組織を「会社」と呼び、会社を作ろうという機運は横濱開港以来高まっていました。

1869(明治2)年には、明治政府が通商会社および為替会社(bankの訳語とされました)を東京・大阪・京都と各開港都市に設置しています。これらは有限責任が明確ではないなど不十分な点もありますが、共同出資型で株の譲渡が認められていた点で、株式会社の原型とも言える組織形態でした。

通商会社と為替会社がセットで設立されているところは、商品の流通と関連する資金決済を一体として、しかも効率的に行うことが商業上不可欠であるという江戸期の産物会所制度や横浜開港後の生糸輸出で得た体験がうかがわれます。これらの会社は上手くいかず解散し、為替会社は前回述べた国立銀行制度へ吸収されていきます。上手くいかなかった理由は、経営に関する経験不足が主な原因とされています。

ちなみに、横浜の通商会社は、個人としての経営の経験が充分な実力商人の共同出資会社でしたが、彼ら豪商同士がどのように連携するかという共同経営の経験不足が原因だったといわれています。

1873(明治6)年の第一国立銀行の設立以来、153行の国立銀行が設立されますが、有限責任に関する法的な根拠が不明瞭で、一般の事業会社による本格的な株式会社設立は困難な状況でした。1

1 明治4年の東京商社、大坂堂島米会所、関西鉄道会社等の会社の設立を含め、東京大坂では、事業の継続性は定かではない小規模な会社設立は多く見られた。

2. 日本に株式取引所を作ろう~明治7年の株式取引所条例

国立銀行条例を作り、それに基づいて創立された第一国立銀行の頭取を務めた渋沢栄一は、後年、彼が子爵(ししゃく)になった後に、「銀行組織に着手すると、益々、取引所を作らなければならないと考えるようになった」と述べています。それは、第一国立銀行の出資者を100万円分公募した際に、44万円しか集めることができなかった経験も大きかったようです。

有価証券による円滑な資金調達を実現するには、流通市場を設けなければならないと渋沢は述べていますし、世界最初の株式会社であるオランダの東インド会社の株式がアムステルダム証券取引所で売買されたように、取引所は株式会社制度と切り離せないものでした。

渋沢は大蔵省を1873(明治6)年に退官後も、金融制度については隠然たる影響力を持っており、熱心に株式取引所の設立を働きかけていきます。

渋沢退官後の大蔵省でも、渋沢の動きとは別に、1873(明治6)年に、三潴(みづま)県士族中村祐興2が「公債証書並官許会社株証書売買会所」設立の願い出を行い、銀座に取引所を作る案を提示しています。

2「兜町百年」では大蔵省の人と記述されている。小林和子(2004)によれば、歴史的史料での確認はできない。

そのような状況下で、1874(明治7)年に株式取引所条例が布告されます。しかしながら、この条例に基づき株式取引所の設立申請を行うものはいませんでした。3売買証拠金(約定から決済までの間に取引所に預けなければいけない金)が約定価格の1/4で、仲買人(なかがいにん。今の証券会社)の身元保証金が500円(現代の価値でおおよそ2000万円)等という規定では、新たに株式の仲買人になるインセンティブが損なわれたのが理由とされていますが、最大の問題は、売買のルールが、実物の株券を売買してその場で決済する(お金と株券を交換する)ことが前提になっている点でした。

3 東京証券取引所20年史には、三井組、小野組、島田組出願の記述があるが、小林和子(2004)によれば、歴史的史料での確認はできない。

なぜこの点が問題だったかというと、18世紀にできた堂島米会所で行われた伝統的な売買では、実物ではなく先物が過半だからでした。しかも、お金と証券を交換するのではなく、決済期日までに、買いつけていたら売り戻して、売り付けていたら買い戻して、その差金で決済する投機(将来の値動きを予想した上で購入し、売却益を得ようとすること)の慣行が好まれていました。

堂島以来の差金決済を中心とした先物取引については、投機性もさることながら、賭博の要素が高いという理由で明治3年に米の取引所が閉鎖された過去もあり、明治政府内では、同様のルールを株式取引に導入することに抵抗があったことは想像に難くありません。4

4 小林(2004)によれば、戦前の研究書では、この条例の目的は主としては従来の米限月取引の弊害を除き、改善を企画することにあったとされている。

また、取引所の組織形態については、ロンドン取引所にならって、仲買人による会員組織が前提の形態にしましたが、それに馴染みがなく、不明確なものになっていました。5(後編に続く)

5 肝煎(役員)は社員(仲買人株主)の選挙。肝煎と社員が5人1組となって、そのうちの一人が決済不履行時には他の4人が一部弁済等の規定があった。

※このお話は、横山和輝名古屋市立大学経済学部准教授の協力を得て、横山氏の著作「マーケット進化論」日本評論社、「日本史で学ぶ経済学」東洋経済新報社 をベースに東京証券取引所が作成したものです。

(東証マネ部!編集部)

<合わせて読みたい!>

証券市場誕生!(後編)