【第10回】証券市場誕生!(後編)

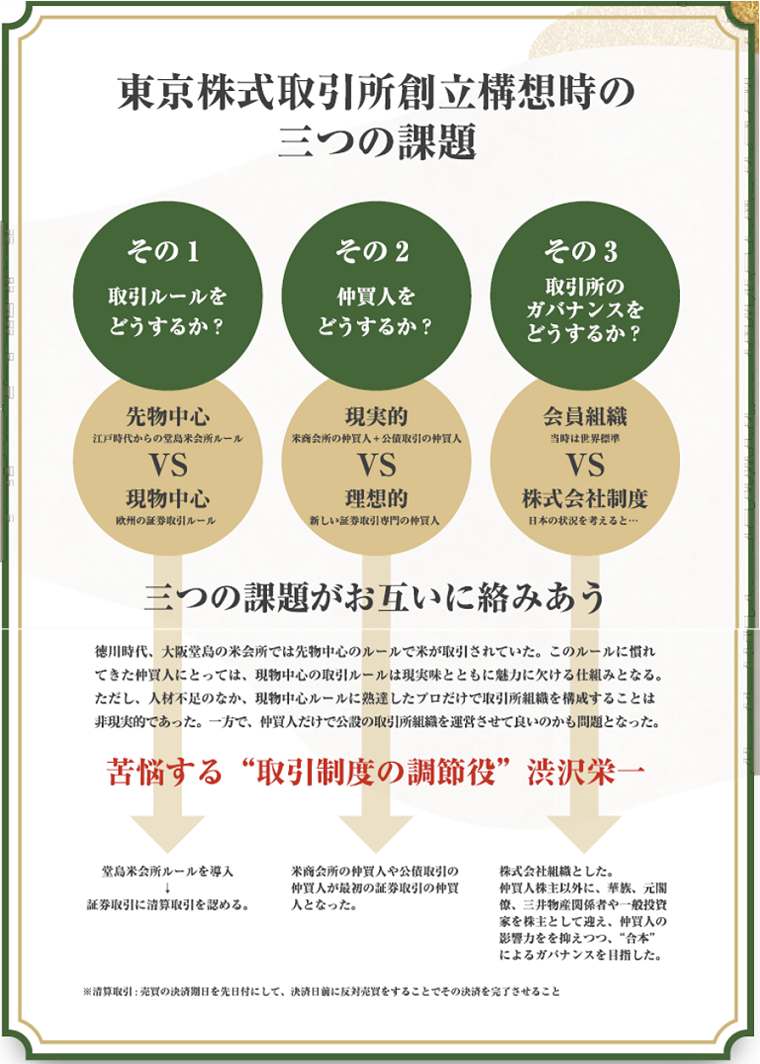

3. 日本に株式取引所を作ろう~明治7年以降、取引所設立の三つの課題

1874(明治7)年の株式取引所条例は空法化しましたが、第9回で述べたように、この頃から公債の売買が徐々に増えてきました。しかし公債の買い叩きが横行するなど、早急な改善を要すると考える人々が現れました。その一人、仲買人である今村清之助は公的な取引所の設立を強く望むとともに、株式取引所設立の機運を高めようとしました。

前回の株式取引所条例の失敗も踏まえると、日本に株式取引所を設立するためには互いに絡み合った三つの課題があったように考えられます。第一に、株式の取引ルールの問題です。第二に、誰が株式の仲買人になるかという問題です。これは第一の問題と切り離せない問題でした。第三に、株式取引所の組織・ガバナンスの問題で、これも第二の問題と強い関係がありました。

第一、第二の問題は堂島以来の帳合米取引の差金決済を株式取引に認めるかという問題でした。というのも、株式取引における仲買人候補に成り得るのは、その時点では、堂島以来の差金決済取引に慣れている公債取引を行っている者や米の取引を行っている者だったからです。差金決済を認めず、彼らを株式取引から排除して新たに別の仲買人を想定することは非現実的でした。

商品取引と証券取引の区別がついていなかったという見方もありますが、第6回でもお話したとおり、堂島市場は単なる商品市場ではなく、金融機能をもった証券市場でもありましたから、慣れ親しんだ“証券取引ルール”を導入する合理性はあったのです。

第三の問題は、ロンドン証券取引所やニューヨーク証券取引所のような仲買人の会員組織にするのは不可能だったということにあります。ロンドンやニューヨークも様々な個別の歴史的経緯を踏まえた結果の形態でしたが、日本においては会員組織を自然な着地点とする歴史的な流れなどはありませんでした。

また、横浜金穀取引所6で起こったことから、取引所経営者によるガバナンスの問題が意識されないはずもなかったと思われます。特に、米商会所条例でできた兜町米商会所の頭取に就任した米の仲買人の有力者である田中平八と、公債取引の中心人物である今村清之助の盟友同士ともいえる二人は、有力な株式取引所の仲買人候補であり、かつ、横浜金穀取引所で起こった問題の中心人物でもあったのです。彼らが取引所会員組織の肝煎となって取引所運営を担うことを危惧する向きもおそらくは相当に影響していたものと思われます。こうした事情があったからこそ、これから説明するように、渋沢は彼らの関与を弱める手に出たのです。

6 明治7年に横浜金穀物取引所を舞台として、香港上海銀行の外為ディーラーと田中平八、今村清之助等の間でドル円の相場船が行われた際に、役員である平八等が、一夜にして取引証拠金に関する取引所の定款規定を自分に有利なように変更した問題。英国政府との間で問題になり、横浜金穀取引所はわずか2年で閉鎖されます。

4. 渋沢栄一による取引所設立に向けた調整

このような問題を実際に調整する中心的役割を担ったのは渋沢栄一であったと考えられます。先述した通り、渋沢は大蔵省を退官した身でありながら、株式取引所条例の改正について、大蔵省幹部と頻繁に意見交換しており、その際に、横浜金穀取引所の定款等を調べている様子もうかがわれます。

明治10年には、渋沢が中心となった10名による取引所設立請願が行われ翌年許可されるのですが、この請願は1874(明治7)年の株式取引所条例を前提にしておらず、明治11年に新しく公布される株式取引所条例を前提にしていました。つまり、渋沢はその後の条例改正の当事者で、その認可は渋沢に与えられたも同然でした。

渋沢は株式取引の投機性が賭博をもたらしかねないことについても独自の視点に立ちます。すなわち、もしも公設な取引所がなければ違法な賭博行為が横行しかねないとして、彼は人々の賭博志向をむしろ抑える役割を取引所に見出していました。

ただし、そうした視点に立つとなおのこと、安心して取引できる場として取引所を創設する必要があります。これまでの連載でかつて為政者が苦心したように、安心した取引ができるためには相応のルールが必要なのです。そのために渋沢が採った方法は、かつての米市場での取引参加者に馴染みのある慣行をできるかぎり盛り込むかたちでルール作りをすることでした。西洋のルールをそのまま移入するのではなく、日本の現実、背負って来た歴史との相性が良い制度の整備が進められたのです。

明治11年の株式取引所条例では、株式の定期取引における最長決済期限は3カ月になり、差金決済は認められています。堂島以来のルールが取り入れられたということになります。

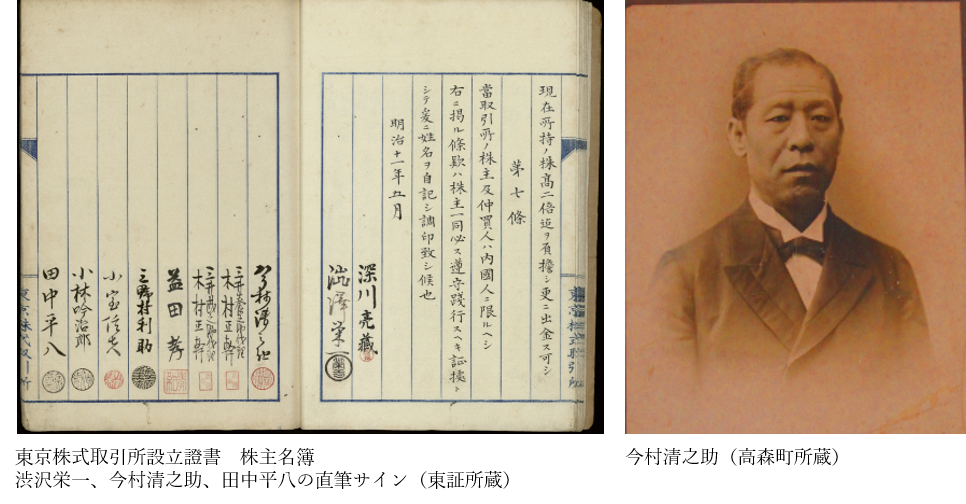

仲買人の保証金は500円から100円になり、取引所は株主の有限責任が設立證書に明記されたれっきとした株式会社になりました。その設立時の株主は95名ですが、公債の仲買人や米の仲買人を除けば、渋沢の人脈で集めた人たちでした。渋沢は、仲買人以外の華族や元官僚、三井系の経営者、一般投資家等を株主にすることで、田中や今村等仲買人の経営への関与を薄めたのです。しかし、渋沢、田中、今村の関係、経緯等を鑑みますと、この3者がよく話し合って理解しあって、取引所設立に協調した可能性も考えられます。

こうして1878(明治11)年に、日本で最初の株式取引所である東京株式取引所が設立されたのです。当初は公債の売買だけが行われ、年末に4つの株式会社が上場します。東京株式取引所、兜町米商会所、蛎殻町米商会所、そして第一国立銀行です。

渋沢は第一国立銀行の頭取であることを理由に取引所の役員には就任せず、田中も今村も経営には関与しませんでした。

渋沢は以後も取引所そのものの運営に興味は示しませんでしたが、今に続く多くの上場企業を設立する側の立場で日本の証券市場の発展に大きく貢献することになるのです。(次回に続く)

※このお話は、横山和輝名古屋市立大学経済学部准教授の協力を得て、横山氏の著作「マーケット進化論」日本評論社、「日本史で学ぶ経済学」東洋経済新報社 をベースに東京証券取引所が作成したものです。

(東証マネ部!編集部)

<合わせて読みたい!>

証券市場誕生!(前編)