ライフプランをサポート

あなたのギモン解決します!資産形成って一体何をするの?

人生100年時代と言われ、老後の資金はある程度自分で用意しないといけない、資産形成は早くから始めたほうがいいらしい、などという話を耳にする機会が増えた人は多いと思うが、いったい何をしたらいいのか?気にはなるけどよくわからない、まだ先の話だし・・・と先送りしている人も少なからずいるだろう。

今回はなかなか一歩を踏み出せない人の背中を少しでも押せるような話をしていきたい。

投資をはじめるきっかけ

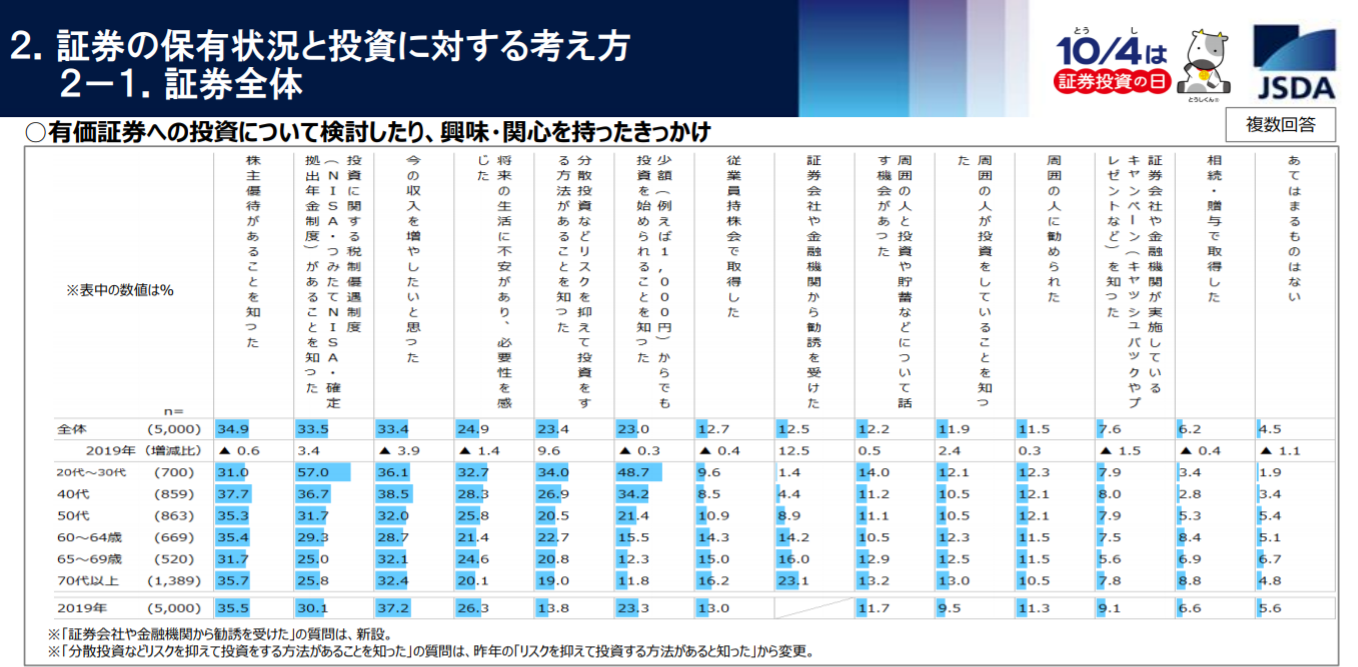

まず、資産形成の第一歩を踏み出せた人は、何がきっかけで始めたのだろうか。日本証券業協会が2020年に全国の証券保有者5000人に行った「個人投資家の証券投資に関する意識調査(PDF)」で、“有価証券への投資について検討したり、興味・関心を持ったきっかけ”という問いがあるので見てみよう。

全年代を通じたトップ3は以下のとおり。

1位:株主優待があることを知った 34.9%

2位:投資に関する税制優遇措置制度(NISA・つみたてNISA・確定拠出年金制度)があることを知った 33.5%

3位:今の収入を増やしたいと思った 33.4%

わずかに株主優待がきっかけになったと回答した人が一番多かった。株主優待とは、企業の株式を買って株主になることで、その企業の商品やサービスを無償で受け取ることができるというものだ。すべての企業が株主優待制度を導入しているわけではないが、自分がなじみのある企業や応援したい企業が導入していれば、株式を買ってみようという気持ちになるのもうなずける。

さて、注目したいのは、20~30代の比較的若い層の回答だ。ほかの年代と比べて回答傾向が大きく異なる。

1位:投資に関する税制優遇措置制度(NISA・つみたてNISA・確定拠出年金制度)があることを知った 57.0%

2位: 少額(例えば1,000円)からでも投資を始められることを知った 48.7%

3位:今の収入を増やしたいと思った 36.1%

1位と2位の選択肢にはおよそ2人に1人がマークしているという結果だ。多くの若い世代を投資行動に移したこの2つのポイントはぜひ押さえておきたい。これから投資を始めようと考えている人にも非常に参考になるだろう。

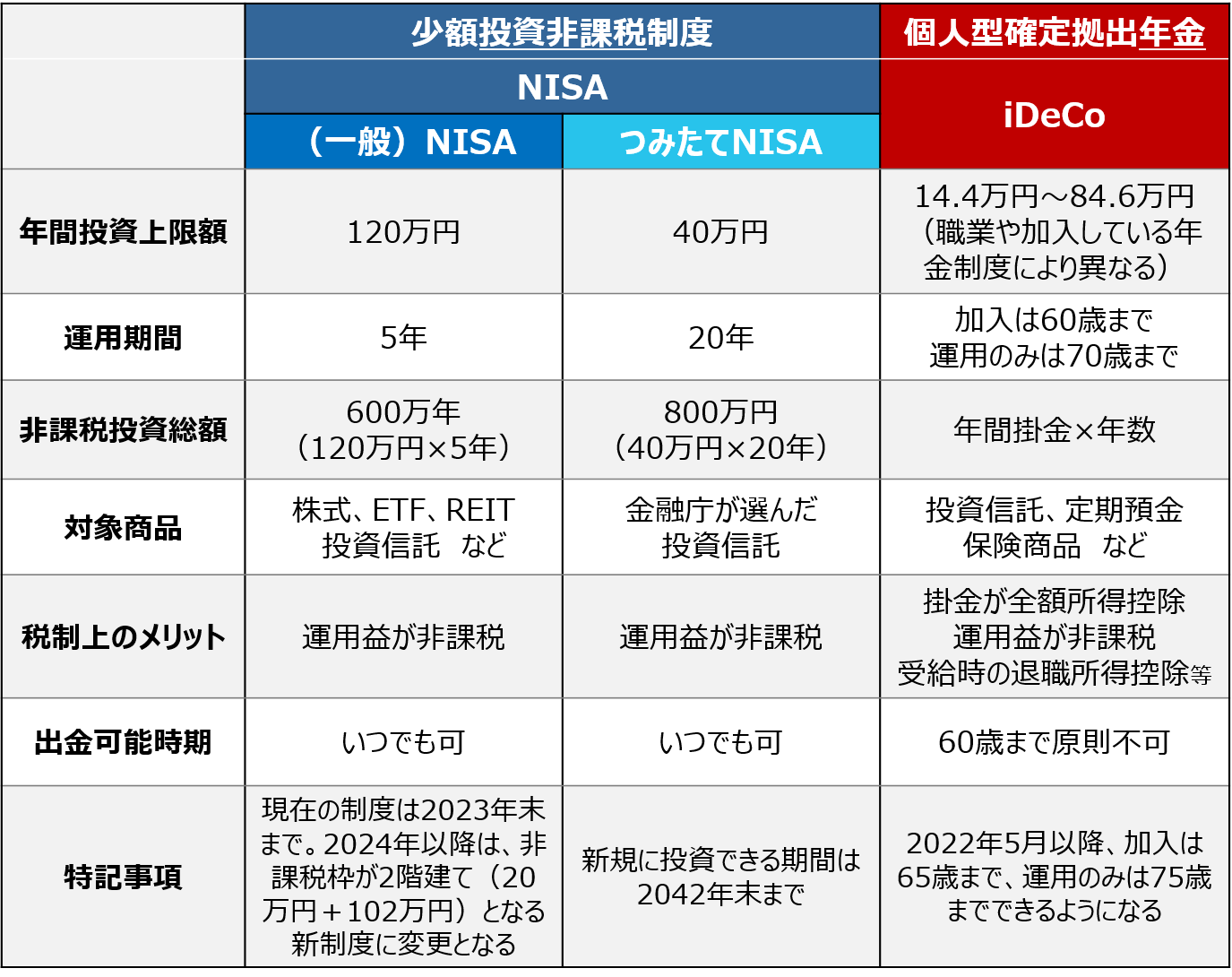

税制優遇措置制度というのは、投資で得た利益に対して税金がかからないというもの。通常であれば投資で得た利益に対して約20%の税金を支払わないといけないが、それが免除され、利益が全額手元に残るということだ。

確定拠出年金制度については、投資をするための掛金が全額所得控除になる(税金を減らせる)という優遇措置もプラスでついてくる。確定拠出年金制度は企業型(企業型DC)と個人型(iDeCo)の2種類があり、勤めている会社で制度を導入していれば企業型DCに、会社に制度がない人や会社に勤めていない人はiDeCoに加入できる(会社によっては、企業型DCを利用しつつiDeCoを併用可の場合もあるので、勤めている会社の担当者に確認してみよう)。

企業型DCは勤めている会社で制度を導入していなければ加入することができないが、それ以外のNISA、つみたてNISA、iDeCoは会社を通さず個人で行うもの。それぞれの税制優遇措置制度の大まかな内容は次の表のとおり。

確定拠出年金制度は、その名のとおり「年金」のひとつであるため、原則60歳まで引き出しができない制度となっている。それがデメリットのように感じる人もいるかもしれないが、逆に言えば長い時間をかけて運用ができる(その分増やすことができる)というメリットにもつながる。

もしかしたら、勤めている会社で企業型DCに加入している人の中には、自分が毎月の掛金を何の商品に配分しているのかよくわからない、という人もいるかもしれない。これは非常にもったいないので、今すぐ確認してほしい(確認の仕方がわからない人は会社の担当者に問い合わせよう)。

実は、自分が何の商品に配分しているのか、また毎月掛金がいくら出されているのかわからない、と答える方は少なくないのだ。各社のDC担当者にお伺いすると、初回に会社が指定した商品のまま全く変更していない人も多いとか。自身の年金のことなので、もっと考えて運用してほしいのだけど…という担当者のお悩みも聞かれる。

そこで、東京証券取引所では資産形成の重要性、確定拠出年金の目的などを理解してもらい、豊かな人生を歩んでいいただきたいという思いで、東証社員を講師として会社に派遣する「出張マネ部」というサービスを提供している。

気にはなりつつもずっと放置していた、会社で開催してくれるならちょっと聞いてみようかな・・・最初はそんな気軽な感じで参加した人も、聞いてるうちにだんだん自分ごと化してくるようだ。講義が終わった後には、質問の手も挙がるように。そんな初心者のみなさまからよくいただく質問をいくつか紹介するので、これから始める方の参考になればと思う。

投資ビギナーがギモンに思うこと

【Q1】転職する場合、企業型DCはどうなるのですか?

転職後も非課税で運用を継続することができます。転職先が企業型DCを導入していれば転職先のDCに移換しますが、もし転職先で導入されていない場合や独立、起業する場合は、iDeCoに移すことになります。ただし、移換前の商品をそのまま引き継ぐことはできません。移換前の資産は一旦現金化されて、改めて転職先の企業型DCまたはiDeCoで用意されている商品を選ぶことになります。

また、いずれも退職後6カ月以内に移換の手続きが必要になるため、特にiDeCoに移す場合は、早めに口座開設をしておかなければなりません。

参考:

●転職したときの手続き方法(企業型→企業型編)

●転職したときの手続き方法(企業型→個人型編)

●iDeCo(イデコ)と就職、転職、退職。年金資産は持ち運びできる

【Q2】万が一勤めている会社が倒産してしまった場合、企業型DCはどうなってしまうのですか?

これまで積み立ててきた年金資産がなくなってしまうことはありません。年金資産は信託銀行に会社の資産とは分けて管理されていますので、仮に会社が倒産したとしても、年金資産は全額守られます。また、口座を開設している会社や、投資商品の運用会社などが倒産した場合も同様に、みなさんの資産がなくなってしまうことはありませんので、ご安心ください。

【Q3】NISAとつみたてNISA、どっちがいいのですか?

先ほど示した表のように、NISAとつみたてNISAでは、年間投資上限額や運用期間、また投資対象商品に違いがあります。

年代別に傾向を見てみると、20~30代の若い層はつみたてNISAを選ぶ傾向にあるようです。年間の上限額が40万円なので、月に換算すると3.3万円程度となり、拠出しやすい金額であることが理由の一つだと思います。また、投資対象商品は、金融庁が中長期的に安定して運用できると判断した投資信託・ETFに絞られていますので、商品が選びやすいのも初心者にとっては始めやすいポイントです。

一方で、応援している会社に投資したい、株主優待をもらいたいなどを理由に株式投資をしたい場合は、つみたてNISAではできませんので、その場合はNISAを選ぶことになります。

参考:「NISA」or「つみたてNISA」どんな人に向いてる制度?

【Q4】既に一般NISAを開設しているのですが、つみたてNISAに変更できますか?また金融機関の変更は可能ですか?

一般NISAからつみたてNISAに変更することも、金融機関を変更することもできます(つみたてNISAから一般NISAの変更も可)。

ただし、切り替えは1年に一度だけで、その年に一度も一般NISAで買付けを行っていないことが条件となります。

同じ金融機関内で一般NISAとつみたてNISAを切り替える場合と、金融機関を変更する場合では手続きが異なります。まずは一般NISA口座を開設している証券会社に変更したい旨連絡をしてください。

参考:「NISA」&「つみたてNISA」切り替えHow to

【Q5】結局何を買ったらいいんですか?

誰にでもおすすめできる商品というのはありませんが、1種類だけではなく、さまざまな種類に”分散”することが非常に大事です。

分散というのは、投資対象を日本だけにするのではく外国(先進国、新興国など)も入れたり、株式だけでなく債券も入れたり、と値動きが異なる商品を複数持つことによって、一方の値段が下がっても、もう一方が上がっているというように、大きな損失を生みにくくする手法です。1つの商品の中で分散投資をしてくれているものもあるので、自分でいろんな商品を組み合わせるのは難しいということであれば、そのような商品を選ぶのも一案です。

税制優遇措置制度を使うのであれば、運用益にかかる税金が非課税となるため、ハイリスク・ハイリターンな商品 を多少は入れておいた方が、制度を活かすことができると思います。

特に若い世代は長い期間運用ができるので、多少値動きが激しい商品を組み入れて、利益が出たところで、値動きが安定している商品に切り替えるというのもいいと思います。

参考:初心者向け!「iDeCo」「企業型DC」運用商品の選び方

——

資産形成の方法は十人十色で、決まったやり方というのはないので、少しずつやりながら自分に合ったやり方を見つけることが大事。「長期・積立・分散」の基本をしっかりおさえて、資産形成の一歩を踏み出そう。

(東証マネ部!編集部)

<あわせて読みたい!>

ビギナーこそ知ってほしい“投資を始めた方がいい理由”

「長期」「積立」「分散」という、資産形成に大事な3つのキホン