【総括編】明治から昭和にかけての日本人の金融リテラシーの変遷(前編)

1年以上にわたって連載してきた特集「歴史的な視点で経済や市場を学ぶ」の監修者として携わっていただいた横山和輝先生に、本特集の締めくくりとして、日本人の金融リテラシーは歴史的にどう変遷してきたか、また過去の金融にまつわる事件を通して日本人はどう学んできたかについてお話を伺いました。日本人はお金周りの話を苦手とする人が多いと言われていますが、昔からそうだったのか、とても興味深いお話が聞けました。

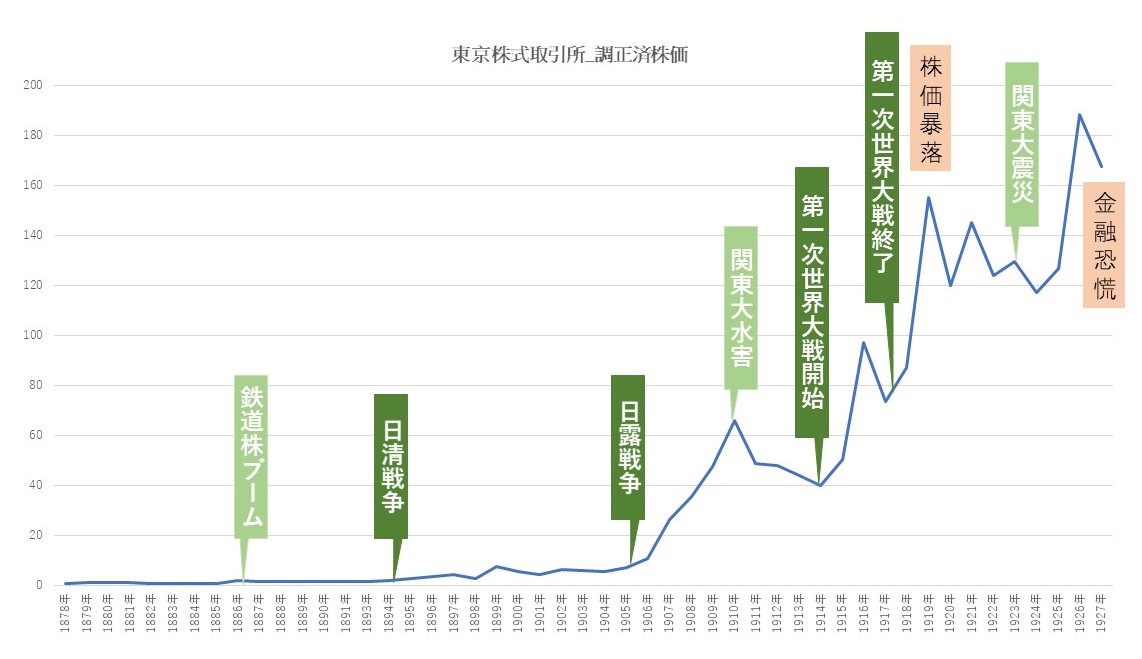

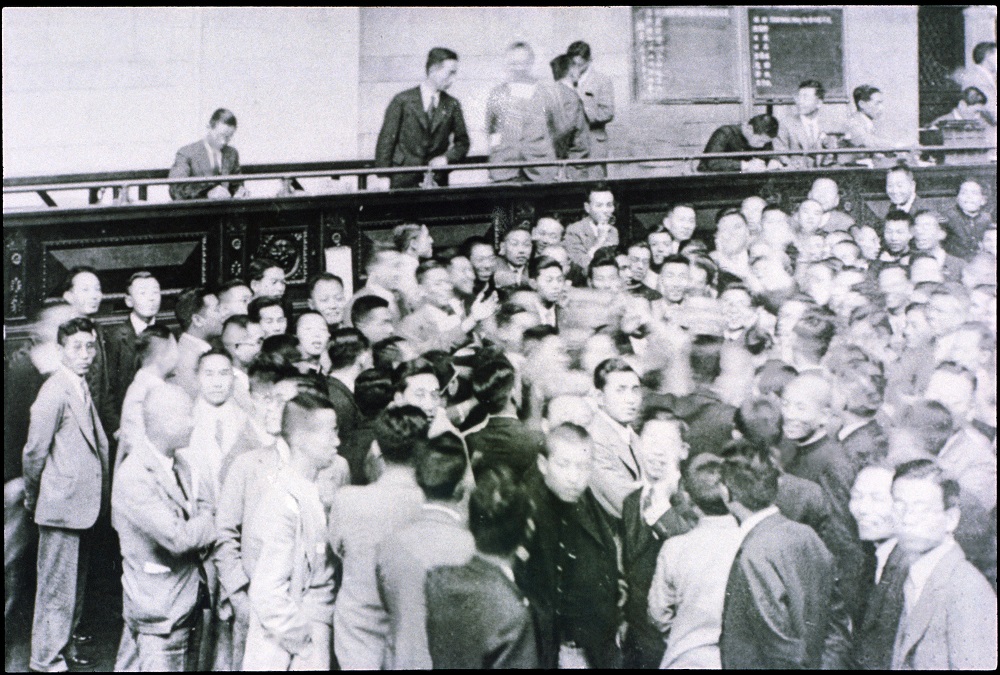

東証マネ部!:新1万円札の顔になることで話題の渋沢栄一らの尽力によって、東京証券取引所の前身にあたる東京株式取引所が開かれたのが1878(明治11)年で、そのおよそ半世紀後、1920(大正9)年に株価暴落、1927(昭和2)年に金融恐慌、さらには、1930(昭和5)年に金輸出解禁(金解禁)を契機とした昭和恐慌が起こりました。先生は最近出版された著書「日本金融百年史」で、その背後に当時の社会での金融リテラシーの弱まりを指摘されていてとても興味深く思いました。

「東京株式取引所50年史」データより東証作成

横山先生:日本人の金融リテラシーはその時代における算術教育と大きく関係があったと考えられます。徳川時代から寺子屋あるいは商家では塵劫記(じんこうき)という教科書を使った算術教育が存在していました。これは珠算つまり算盤(そろばん)の利用を前提としたものでした。

しかし、幕末から明治にかけて、当時のアカデミシャンのみならず行政に関わる層の多くが西洋流の科学技術の必要性を痛感することになり、この発想が、欧米経済に追いつくための人材養成を意識することにもつながりました。

ですから、明治の算術教育は、算盤を用いて行なっていた商業のスキルを、算術知識や応用方法を深めるために用いる西洋流の筆算のスキルに置き換えることが大きな目標に掲げられたのです。金利を計算するときに用いる複利計算も、算盤でなく手書きの筆算で習得できるようにしようということになりました。

こうしたいきさつがありつつも、実学教育に関しては、算盤を用いた算術法の方が実生活に即しているという見方がありました。渋沢栄一は、藍玉売買の家業のおかげで商業にまつわるスキルを習得できた一部の商人でしたが、商業の知識や道徳を広く普及させることにも尽力しました。

特に彼は特定の商人だけが事業に参加するのではなく、不特定多数の人々が資金面や運営面で協力しあって規模の大きな事業を推し進めることが、産業化にとって不可欠であると考えていました。この考え方こそ渋沢の唱えた「合本(がっぽん)主義」です。

多くの人が事業に参加すべきだからこそ、渋沢は教育、つまり順序立てて体系的に様々な学識を学ばせるプロセスの重要性に着目しました。政策レベルだけでなく、民間レベルにおいても渋沢のように教育熱のある事業家が各地で活躍していたことは、明治時代の産業化を後押しした重要なファクターだったと考えられます。こうした教育熱の高まりのなかで、算術教育、さらには金利教育も推し進められました。

もちろん、いきなりそんな難しい算術を明治の児童全員ができたわけではないのですが、クラス50人のうち1人か2人程度は理解する児童がいて、日本全体としてはそれなりのボリュームになっていきました。当初、新しくできた株式取引所で取引を始めた人たちは、そのような基礎的能力を備えた上で、株式とは何かをよくわかっている人たちだけだったのです。

ところが、大正期には算盤から筆算への流れが急加速し、複利計算は自分の手でするのではなく複利表を用いたものに変わっていきます。と同時に、かけ算やわり算、あるいは比に関する応用問題について見ても、ビジネスに即した算術ではなく、科学を理解するための学問としての数学が重視されていったのです。

また、当時は小作争議(こさくそうぎ)といって、土地を借りている小作人が、地主に対して様々なクレームを突きつけて詰め寄るケースが多発していました。その際、教育内容が難しすぎることに文句が出ることもあったのです。地主にとっては株式投資や金利計算は身近だったかもしれないですが、身近ではない家庭の方が多数派でしたからね。地主の多くは小学校設置の功労者で教育内容への関心は非常に高いものでしたが、算術教育が変わっていったのにはこのような背景もありました。

その頃の株式市場を見てみますと、第一次世界大戦後の好景気等を背景に新しい投資家が参入してきます。新しい参入者、とりわけ若年層ともなればベテラン世代に比べると金利計算を自由自在に使いこなせなかったようにも思います。

しかも株式市場の熱に乗じて、内容にさほど根拠のない書籍が投資術の名目で出版されてもいました。いわば株式市場では金融リテラシーが比較的高い世代と低い世代が混在し、それが為に株式の価格は金融リテラシーの高い世代から見て甘い状態になりやすく、むしろ金融リテラシーが高い世代が積極的に投機的姿勢を強めるインセンティブが働く状態になっていたことが、1920(大正9)年の株価暴落の背景にあると考えられます。そうしたなかで、家計は金融資産として株式を敬遠するようになります。

東証マネ部!:明治から大正にかけては複利計算を手で行うような難しい教育と、簡素化された西洋流の教育が入り混じった時代だったのですね。金利計算を算盤で自らやっていた頃は金融リテラシーが高め、複利表を用いて自分で計算しなくなるにつれて低くなっていったというのがよくわかりました。

せっかく取引所が設立されて投資が活況となっていた中、1920(大正9)年の株価暴落により「投資から貯蓄へ」という流れがつくられたような感じがありますね。日本人が株式取引はあまりよくないことだと思う傾向にある背景が分かった気がします。

横山先生:家計が株式投資から離れることもさることながら、一部の金融リテラシーの高い人たちが行っていた株式の投機取引も下火になっていきます。渋沢栄一は、株式取引所の創設に関わった当初から、発行市場を通じて不特定多数の人々が株式会社に出資することにより、社会全般に利益をもたらす「合本主義」という考えを唱えていましたが、その取引所で頻繁に株式が売買されること、とりわけ投機目的の取引が行なわれることについては否定的でした。

ただし、流通市場がなければ闇取引が横行してしまうだろうからということで、次善策として取引所での投機取引を黙認していたのです。公的な機関としての取引所の存在を重視していたということですね。と同時に、発行市場を盛んにするために流通市場が必要だという認識もあったとは思います。

そして、株価の暴落や昭和恐慌を経て、いつしか、金融市場での取引だけで利益を得ようとする行為には道徳面で好ましくないとする考え方も算術教育学者の間で広まります。渋沢においても、彼は投機をメインとする利殖行為は社会に対する貢献がないとして嫌がってさえいましたからね。

算術教育全体の流れとしては、金利計算や証券利回りのような計算を算術として教えることは児童にとって身近とは言えないだろうとする意見が強く示されるようになり、科学計算を理解するための筆算を教えることに変わっていきます。

また、算盤に慣れた児童にとって手間のかかる筆算は、児童の精神を鍛錬するものである、といった精神論的な指導方針も出現し、算盤で計算するのは安易でよろしくないという雰囲気ができていったと思われます。近年に議論された、真夏に冷房のない部屋で勉強したり、水を飲まずに運動したりすることで精神を鍛えるといったような指導を想起させますね。計算チェックが容易な点で筆算には珠算にはない理にかなった側面があったはずですが、そうした精神論と合理性とが合わさって、筆算を教える算術教育の動きが強まったのです。

東証マネ部!:取引所を通じて株式の売買をすることにより公益を追求しようとしていた渋沢ですが、一部の人だけが利益を得る、また株式取引だけで利益を得るという事態には難色を示していたということですか。いろいろと葛藤がありつつもそれを解消するために教育に力を入れたかったのだと思いますが、世間ではビジネスに即した珠算から筆算へと流れが変わったのは残念でしたね。

少し時代を進めますが、1980年代には日本電信電話会社の上場等もあり財テクブームが起こって株価が高騰します。結局崩壊したのですが、1920(大正9)年の暴落と状況が似ているような気がします。過去の経験は活かされなかったのでしょうか?

横山先生:1945(昭和20)年の第二次世界大戦終結の後の教育水準は全体的に戦前よりずっと高くなりましたが、小学校で金利計算を学んだ世代が社会の一線にはいなくなっていき、金融リテラシーは戦前より低くなっていたと考えられます。

本にも書きましたが、1920年代生まれというのは小学校で金利計算の教育を受けた最後の世代なのですよね。例えば、1920(大正9)年生まれですと、漫画家の長谷川町子さん、あるいは俳優の森光子さんや原節子さんの世代といえばイメージしやすいでしょうか。この世代が30代から40代にかけての頃、つまり1950年代から60年代にかけて日本経済は高度成長の局面を迎えます。

当時の首相、具体的には池田勇人ですが、彼が「10年間で所得を2倍にする」と宣言しました。このとき、複利計算ができる1920年代生まれの40代のエリート層は、「そうか、1年間で賃金が7%程度アップするということか」とビジョンを描くことができたはずです(※)。問題はその下の年代層です。1920年代生まれよりも下の世代は金融リテラシーの面で断絶が起きているのではないかと私は考えています。

(※)72の法則を用いて元金が2倍になる期間を計算できる。「72÷金利=元金が2倍になるまでの年数」

ここでご質問の件ですが、1920年代生まれが60代になった頃に1980年代、つまりバブルの局面となり、彼らが70代になって現役を引退する頃にバブル崩壊が起きるとともに、失われた30年の到来となるのです。つまり金融リテラシーが比較的高い世代が引退した後で、バブルの後始末を後続の世代が引き受けることになったのです。

こうした世代の違いというのは、政治家あるいは官僚のレベルとなるとさらに深刻です。例えば、先ほど池田勇人という首相を引き合いに出しましたが、彼や岸信介といった世代は実は若い頃、官僚として昭和初期の経済危機を目の当たりにしています。株価暴落や昭和恐慌での先輩層の行動を、歴史ではなく体験として記憶に刻んでいるのです。池田も岸も昭和恐慌の混乱の収拾に貢献した井上準之助や高橋是清のスピード感ある措置を体感していました。

しかし池田や岸よりも下の世代の政治家や官僚はそうしたスピード感を知らないまま舵取り役を任されてしまったことになります。なのでバブルへの対応も、かつての井上や髙橋のようなスピード感を持たないまま、措置を急がない方針をとってしまいました。金融リテラシーの断絶とともに経験を伝えることの断絶も生じていたのです。

東証マネ部!:なるほど、金融リテラシーの断絶ですか。算術教育は本当に重要だったことが伺えますね。しかし、昭和恐慌の引き金になったとされる金解禁は、ビジネスベースの算術を小学校で学び、さらに高度な金融経済教育を受けたはずの井上準之助らが旧平価(円高状態)での金解禁という信じがたい選択をしてしまったことに原因があるように思うのですが、どうしてそのような事態になったのでしょうか?

横山先生:この点を小学校の算術教育に求めることは少し抵抗を覚えてしまうのですが、ただし良くも悪くも、彼らが当時の経済学を充分に汲み取っていたことが影響した側面はあると思います。というのは、当時の大蔵大臣井上準之助や金解禁支持派(金融業者に多かった)は、国際金本位制をよく理解していて、国際金本位制に置ける価格メカニズム(ここでは、貿易赤字国の金が流出することで物価が下落し、輸出品価格の低下により貿易が有利になること)を純粋に信じていたと考えられます。

旧平価での解禁に踏み切ったのも、市場に介入することへの強い恐れというものがあったのでしょう。経験のない事態ですから、当時の担当者が受けていたプレッシャーの強さは想像に余りあります。

そして結果は失敗に終わり、その体験が、自由な市場を放置することへの警戒感を高め、戦時の統制型の経済運営を招くことになるのですが、その現場を官僚として体験した、岸信介、池田隼人といった戦後を代表する政治家に政治主導型の経済運営を志向する強い影響を与えたことは大きかったと思います。

このような影響を受けた政治家の最後の世代が三角大福といわれた、三木、田中、大平、福田、といった政治家たちになります。

東証マネ部!:田中角栄はいわゆる学歴がない庶民宰相といわれており、官僚エリートとは違うイメージですが、これらの首相たちと同じように影響を受けて政治に活かすことができたのでしょうか?

横山先生:田中角栄は小学校卒とはいえ、首席での卒業だそうです。とすれば当時の小学校での金融リテラシー教育を相当程度に理解していたのかもしれません。少なくともその後の世代の人より金融リテラシーの高い教育を充分に受けていたと思います。

前半は証券市場に関係する投資家や政治家の金融リテラシーの変化について伺いました。続いて、後半は起業家サイドの金融リテラシーについて伺っていきたいと思います。

(東証マネ部!編集部)

<合わせて読みたい!>

【総括編】明治から昭和にかけての日本人の金融リテラシーの変遷(後編)