インベストメント・アウトルック2022年秋号

投資環境見通し~2023年の局面変化を見込む~

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、年4回、経済・金融市場見通しや投資戦略をインベストメント・アウトルックとしてお届けしています。

「インフレ退治」最優先の米欧中銀

世界的にインフレ率が高止まる中、賃金・物価スパイラルや中長期的なインフレ期待の不安定化が懸念される国・地域の中銀は、「インフレ退治」を最優先事項とする姿勢を明確化しました。米連邦準備制度理事会(FRB)のパウエル議長は8月26日、先行き利上げペースが緩やかになる可能性を認めつつも、しばらくの間、金融引締め的な政策スタンスを維持する必要があるとして、一部で生じていた早期利上げ観測を牽制しました。

供給制約の緩和が続く中、金融引締めによる需要抑制効果が表出すれば、需給バランスが改善し、インフレ率が低下基調となると考えられるものの、これまで中銀や市場参加者のインフレ見通しは繰り返し上方修正されてきました。労働供給の回復が想定を下回る場合やエネルギーを巡る供給ショックが発生する場合などを含め、現在の予想以上に高インフレ期が長期化するリスクは相応にあります。

当社は2023年1-3月期頃に米欧中銀が利上げサイクルを一旦終えるとの予想を維持しています。ただし、中銀も市場参加者もインフレ動向に確信を持てない下では、中銀の金融政策を巡る観測に振れが生じ、金融市場が不安定化する局面が当面続くと考えています。その後、予想通りに高インフレに対する警戒感が後退すれば、利下げが視野に入ることで金利は低下し、株価は支えられるでしょう。

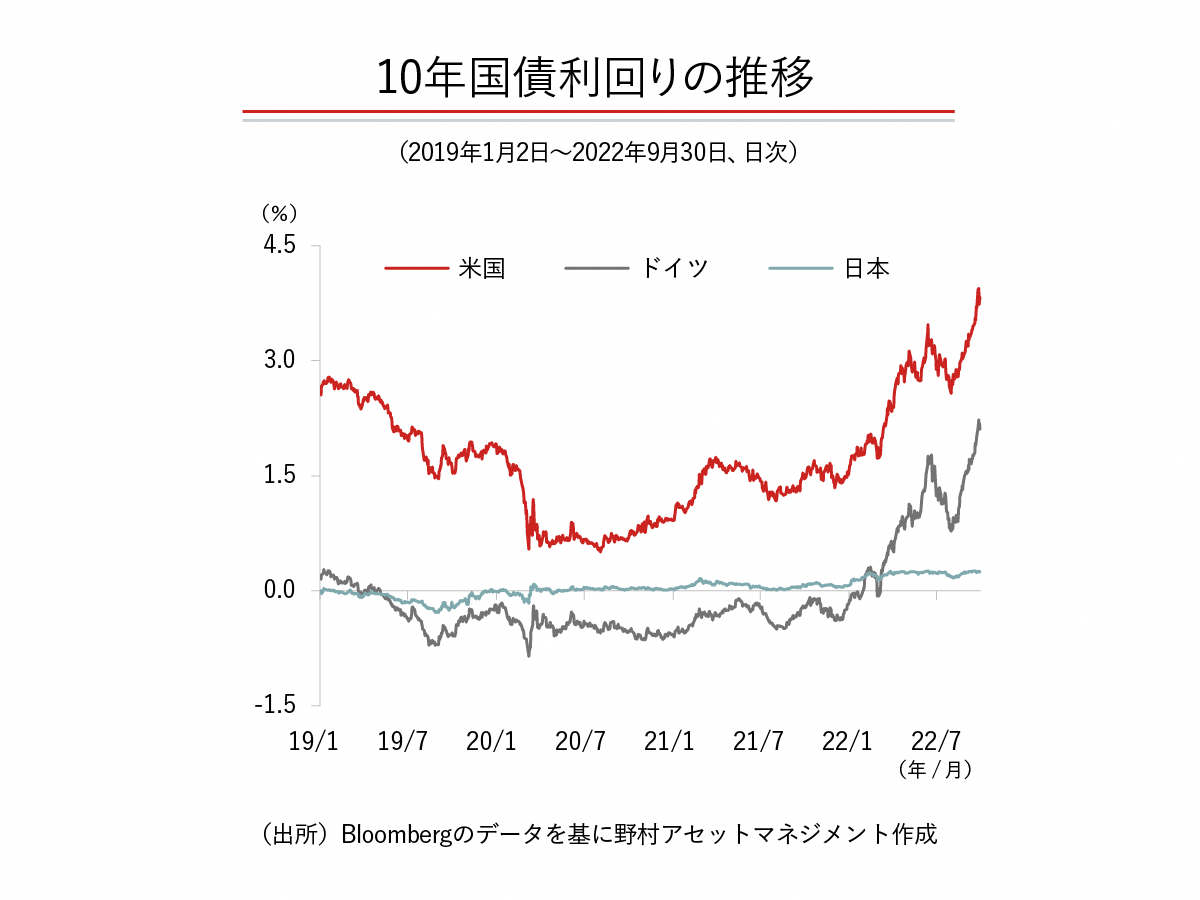

2023年の長期債利回りは低下傾向と予想

2022年9月は欧州中央銀行(ECB)もFRBも0.75%ポイントの大幅な利上げを決定しました。今後は経済と物価のモメンタムが鈍化する下で、利上げペースは緩やかになると見込まれます。利上げの最終到達地点(ターミナルレート)についてのコンセンサスが形成されると長期債利回りは上げ止まると考えています。

ただし、コロナ禍前の平均的なインフレ率と比べて、構造要因なども背景に、2023年もインフレ率は高めに推移すると見られます。また、失業率の上昇を伴うマイナス成長が数四半期続く景気後退になったとしても、世界金融危機時のようなバランスシート調整を要する深刻な景気後退にはならないとの予想が実現すれば、長期債利回りは大幅な低下にはならないでしょう。

なお、リスクシナリオとして、インフレ率が高止まりし続け、現在の予想を大きく上回る金融引締めが必要になる場合に加え、供給要因によってインフレ低下が急速に進むというシナリオも考慮しておく必要があります。ターミナルレートが予想よりも低くなる、あるいは予想よりも早期に利下げに転じることで、景気に対する楽観的な見方が広がり、イールドカーブがスティープ化する可能性もあります。

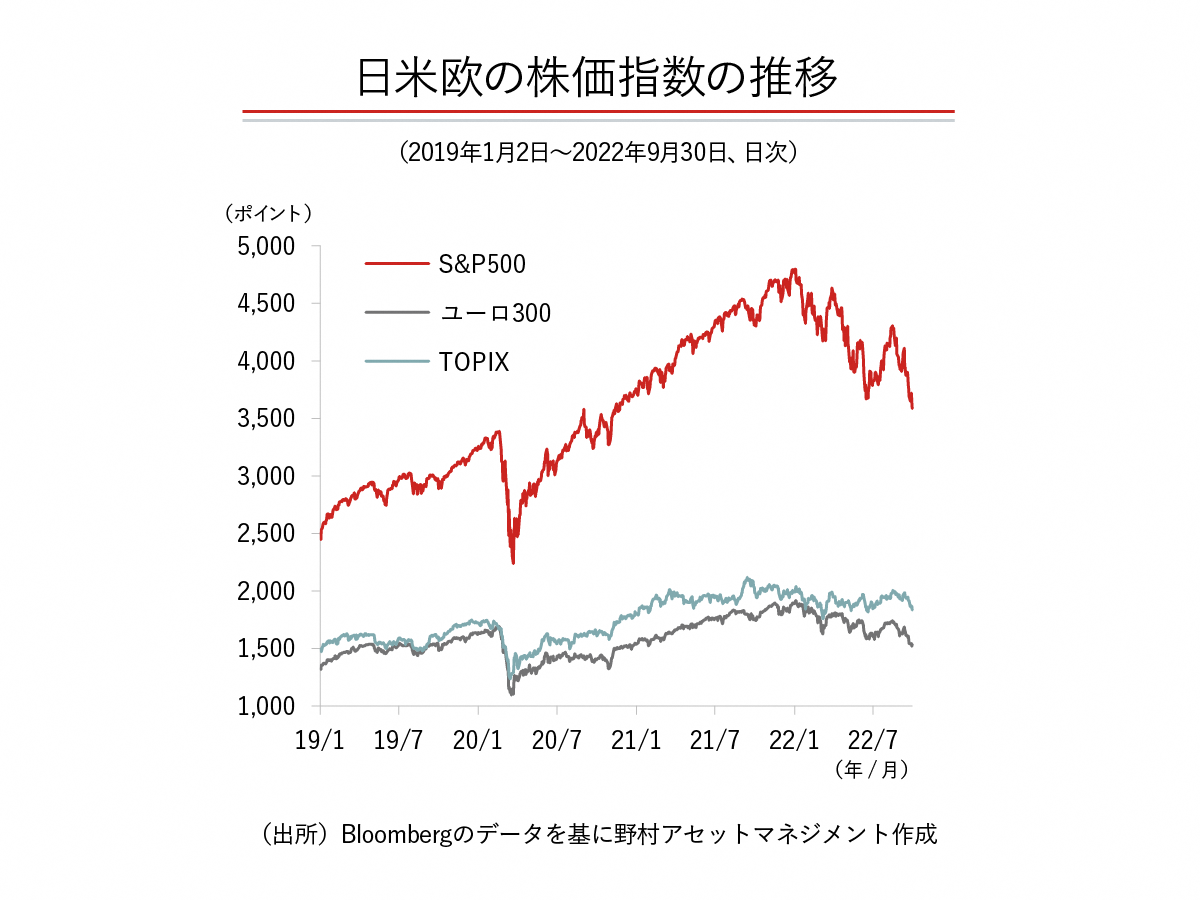

2023年の株価は金利低下に支えられると予想

主要中銀のターミナルレートに関する市場予想も上方修正されてきており、株価のバリュエーション調整が進みました。今後もインフレや金融政策に関して不透明感が残る下では、リスクセンチメントが安定的に改善するとは考えにくく、株価は不安定な動きを続けるでしょう。

利上げ局面では株価収益率(PER)の上昇は想定しにくく、景気減速が企業業績に影響し、1株当たり利益(EPS)の下方修正に繋がる可能性があります。当面、PER、EPSはともに株価上昇の重石になると考えられます。

ただし、当社の経済・物価見通しが実現すれば、2023年以降は主要中銀のハト派化がリスク資産価格を支えるでしょう。一旦世界的な景気減速が株価に織り込まれた後、深く長い景気後退にはならないとの観測が高まれば、金利低下によるPERの回復とともに株価は上昇基調に回帰すると見ています。

なお、エネルギーのロシア依存が強いユーロ圏については、相対的にスタグフレーションの長期化リスクが高いと見做されることで、日本や米国に比べて株価の回復が遅れる可能性があると予想しています。

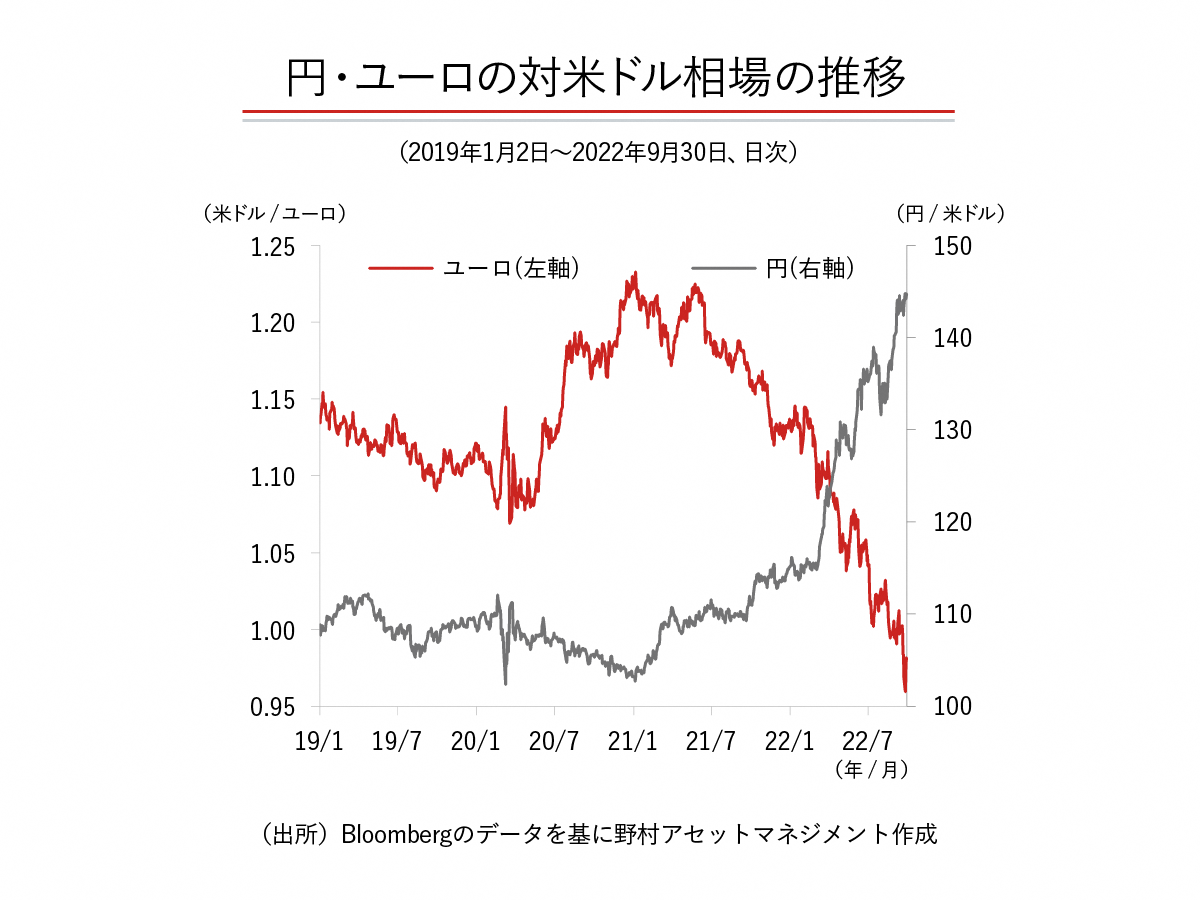

2023年の為替市場は米ドル高の若干の揺り戻しへ

日米欧主要3地域で比較すると、米国が金融引き締めの先頭を行くこと、エネルギー産出国でありエネルギー高の影響が純輸入国の日欧とは異なること、などを背景に、当面は米ドル高基調が続くでしょう。ユーロ圏は米国に追随して利上げを急いでいますが、特にエネルギー供給に課題があり、スタグフレーションの長期化リスクが相対的に高い地域です。また、一部のユーロ圏加盟国では政治情勢も安定的ではないことから、ユーロも当面は対米ドルで弱含むと見ています。

その後、2023年のFRBの利上げ休止や利下げへの転換が視野に入ると、主要3地域間の金融政策スタンスの格差が縮小し、これまでの米ドル高に揺り戻しが生じると考えています。

一時1米ドル=145円付近まで円安が進んだ円相場ですが、日本側の要因による円安是正は難しいでしょう。ただし、日本の水際対策緩和によって海外からの旅客数が増加する場合、インバウンドのための円買い需要が生じるとの思惑から、円安修正要因になる可能性があります。

ユーロ相場については、米ドル高の修正という文脈で2023年にややユーロ高になると予想していますが、スタグフレーション的な経済・物価情勢が際立つ場合はユーロ安が続くかもしれません。

「インベストメント・アウトルック2022年秋号」の続きは、こちらからご覧ください。

<ご留意事項>

● 各意見は2022年9月中旬時点での見解であり、また、一部は会社としての統一的見解ではないものもあります。

●当資料で使用した指数

・S&P500Index

・東証株価指数(TOPIX)

●当資料で使用した指数の著作権等

・「S&P500Index」に関する一切の知的財産権その他一切の権利はスタンダード&プアーズファイナンシャルサービシーズエルエルシーに帰属しております。

・「東証株価指数(TOPIX)」の指数値及び「東証株価指数(TOPIX)」に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など「東証株価指数(TOPIX)」に関するすべての権利・ノウハウ及び「東証株価指数(TOPIX)」に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、「東証株価指数(TOPIX)」の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

●当資料は、参考情報の提供を目的として野村アセットマネジメントが作成したご参考資料です。投資勧誘を目的とした資料ではありません。当資料は市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。特定の有価証券への言及は、説明目的のみのためであり、有価証券の購入または売却を推奨するものではなく、また価格などの上昇や下落を示唆するものでもありません。当資料は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。当資料中の記載事項は、全て当資料作成時以前のものであり、事前の連絡なしに変更されることがあります。

当資料中のいかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。

(提供元:野村アセットマネジメント)