「円高」でも日本株上昇の可能性あり

提供元:野村證券(FINTOS!編集部)

2023年は円高が意識されながらも、日本株高が進む可能性も

これまで日本株にとって円安が都合がよいとされるメディア報道が多かった感があります。しかし、ここへきて状況が大きく変わってきているようです。

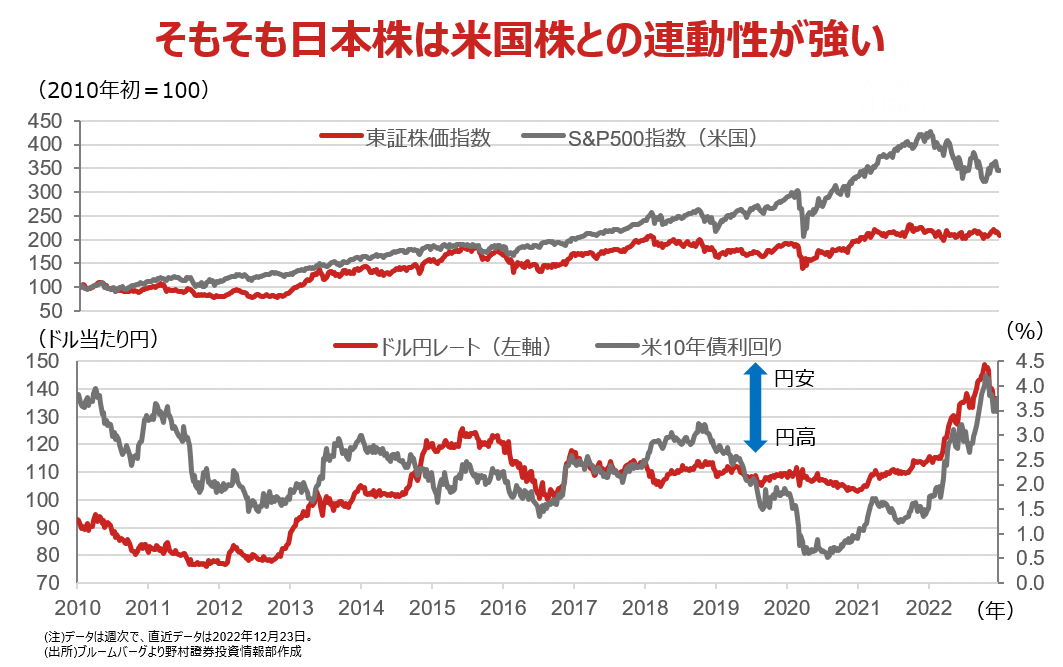

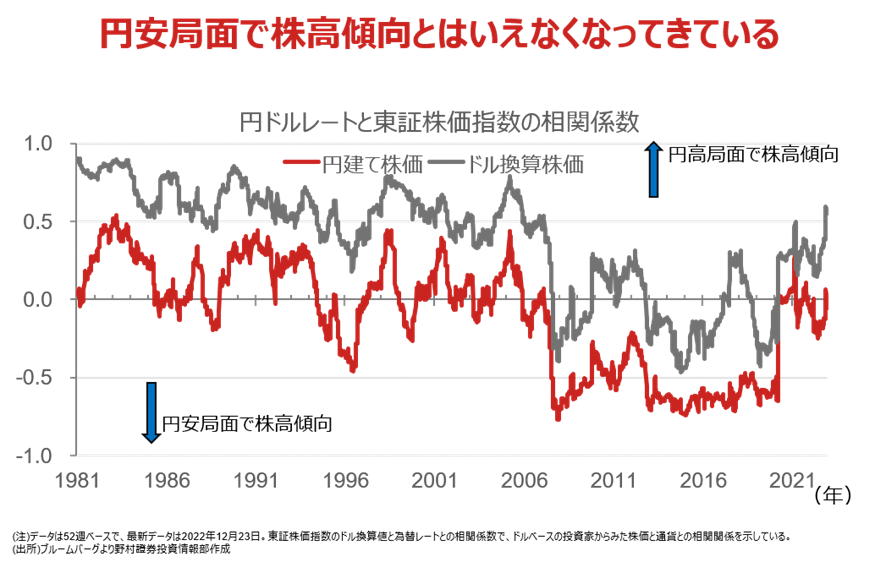

下の図は、株価指数と為替レートとの相関性を示したものです。2008年に起きたリーマンショック後の動きとみると、新型コロナ感染が広がった2020年初頭までは円ドルレートと東証株価指数に負の相関がみられました。これは、円安局面で株価が上昇する傾向があったことを示しています。

では、なぜ株式市場は円安を好感してきたのでしょうか。その背景には、日本経済や株式市場における構造上の特色がありました。自動車やエレクトロニクス、機械など、日本の主力産業が輸出企業では、円安になると輸出競争力が高まり、輸出採算が改善すると期待されてきました。

また、日本の内需が長期にわたって低迷し、外需依存を強めてきたことも指摘できます。日本のゼロ金利が長期にわたって定着する中で、米国をはじめとした世界経済が良好な時に内外金利差が拡大し、円安傾向になっていたためです。

しかし、新型コロナ感染が拡大して以降、こうした為替と通貨との関係に変化が出てきています。また、2022年に入ってからは米国の金利上昇を受けてドル高・円安が進みましたが、米国株は軟調に推移し、日本株市場も影響を受けてきました。しかし、11月以降は米国の長期金利が下落する中、米国株の回復が進み、円高にもかかわらず日本株も堅調さを示していました。

もう少し長い期間で歴史的な動きを見てみましょう。1990年代までは、円ドルレートと東証株価指数との間には緩やかな正の相関、すなわち円高局面で株価が上昇する傾向が見られました。海外のドルベースの投資家にとっては、為替差益も享受できるために、円高が予想される局面で日本株に投資するインセンティブが大きかったわけです。

ここ数年は、日本企業の収益構造の変化も進み、為替変動による輸出企業の業績への影響が低下しています。むしろ、2022年には急速な円安により輸入物価が上昇し、内需型企業が価格転嫁できないリスクや、実質賃金の低下による消費の落ち込みへの懸念が出てきていました。

2022年は、円安とインフレが話題を集めた1年でした。しかし、インフレや円安は永久に続くわけではありません。米国では利上げが進んだことで景気への影響が出始めており、世界の商品市況の上昇にも頭打ち感が現れています。野村證券では米国の長期債利回りは2023年に入り下落傾向を強め、年後半にはFRBが政策金利の引き下げに着手すると予想しています。

一方、日本ではインバウンドツーリズムの再開などが追い風となり、景気回復を下支えすると期待されます。既に年末にかけてこうした動きを反映して、円高・ドル安方向への転換の機会をうかがう動きを市場は見せています。

リーマンショック後の動きだけを見て、円高が日本株に逆風であるとの先入感を持つことは賢明ではありません。2022年11月には米国の利上げ期待の後退が米国株を押し上げ、日本株にも好影響をもたらしました。2023年は円高が意識されながらも、日本株高が進む可能性も十分に考えられます。

我々に求められているのは、円高が悪、円安が善と機械的に判断することではなく、円高・円安がなぜ起きているのか、その背景を正しく理解し、投資判断に役立てることではないでしょうか。

関連リンク