2023年3月号「投資環境レポート」

日銀新体制の注目点

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

3月の投資の視点は、「日銀新体制の注目点」です。

<注目点>

●日銀の次期総裁に指名された植田和男氏は衆参両院における所信聴取において、基調的な物価の動きを注視し、もし持続的・安定的な物価安定目標達成にならないのであれば副作用を軽減して緩和を継続すると述べた。

●今後の金融政策を見る上では、物価動向と金融緩和の副作用が注目点となろう。物価については、まずは春闘の結果とそれに対する日銀の評価が焦点になる。副作用については、ここ数ヵ月の措置によって金融市場の機能度が改善に向かうか否か、とともに低金利長期化が市場原理の効果を妨げるといった見解が一層高まるか注意したい。

●新体制発足後、数ヵ月以内にフォワードガイダンスの修正等と併せて、長期金利のコントロールを一段と弱める施策をとると見込む。

日銀新体制発足へ

2月14日、政府は元日銀審議委員で経済学者の植田和男氏を総裁、前金融庁長官の氷見野良三氏と日銀理事の内田真一氏を副総裁とする日銀正副総裁人事案を国会へ提示した。長期にわたる金融緩和で副作用も目立ってきた現行の金融政策の舵取りは、これまで政策立案に深くかかわった日銀出身者が望ましいとされ、特に黒田総裁の下で副総裁を務めた中曽前副総裁や雨宮副総裁が後継総裁の最有力候補と言われてきた。

そのため、今回の人事案が一部報道で事前に伝わると、金融市場においては「サプライズ」と受け止められた。ただし、植田氏は1998年から2005年までの7年間の審議委員としての任期満了後も日銀金融研究所の特別顧問に就き、最近の日銀ワークショップでもモデレーターを務めるなど、長期に亘って日銀に近い立場にあった。

2月24日、正副総裁候補の衆議院における所信聴取が行われた。植田氏は2023年度後半にはインフレ率が前年比+2%割れへ低下するという現在の日銀の中心的な見方と同様の見解を示し、金融緩和の継続が妥当であるとした。基調的な物価に好ましい動きが出つつあるとし、もう一段好転して2%の物価安定目標の持続的・安定的な達成が視野に入るなら正常化に向かうことになるが、2%に到達しないなら次善の策として副作用を軽減して緩和継続となると述べた。

いずれにせよ現行の金融緩和策を長期的に維持する可能性は低いという印象を受ける。従って、第一に、持続的・安定的な2%物価安定目標の達成に近づくのか、第二に、金融緩和の効果と副作用のバランスが変化するのか、というのが今後の注目点になる。

注目点1 物価動向

2023年1月の消費者物価指数(除く生鮮食品)は前年比+4.2%に上昇した。日銀が発表する刈込平均値、加重中央値、最頻値といった基調的なインフレ率を示す指標も大きく上昇してきた(図2参照)。企業や家計のインフレ予想を見ても、「物価は上がらない」というこれまでの社会的規範(ノルム)に変化が生じつつあると言えよう。また、中長期のインフレ予想とともに物価のモメンタムと言える需給ギャップも、日銀の推計によれば、2022年7-9月期にほぼゼロまで戻ってきた。

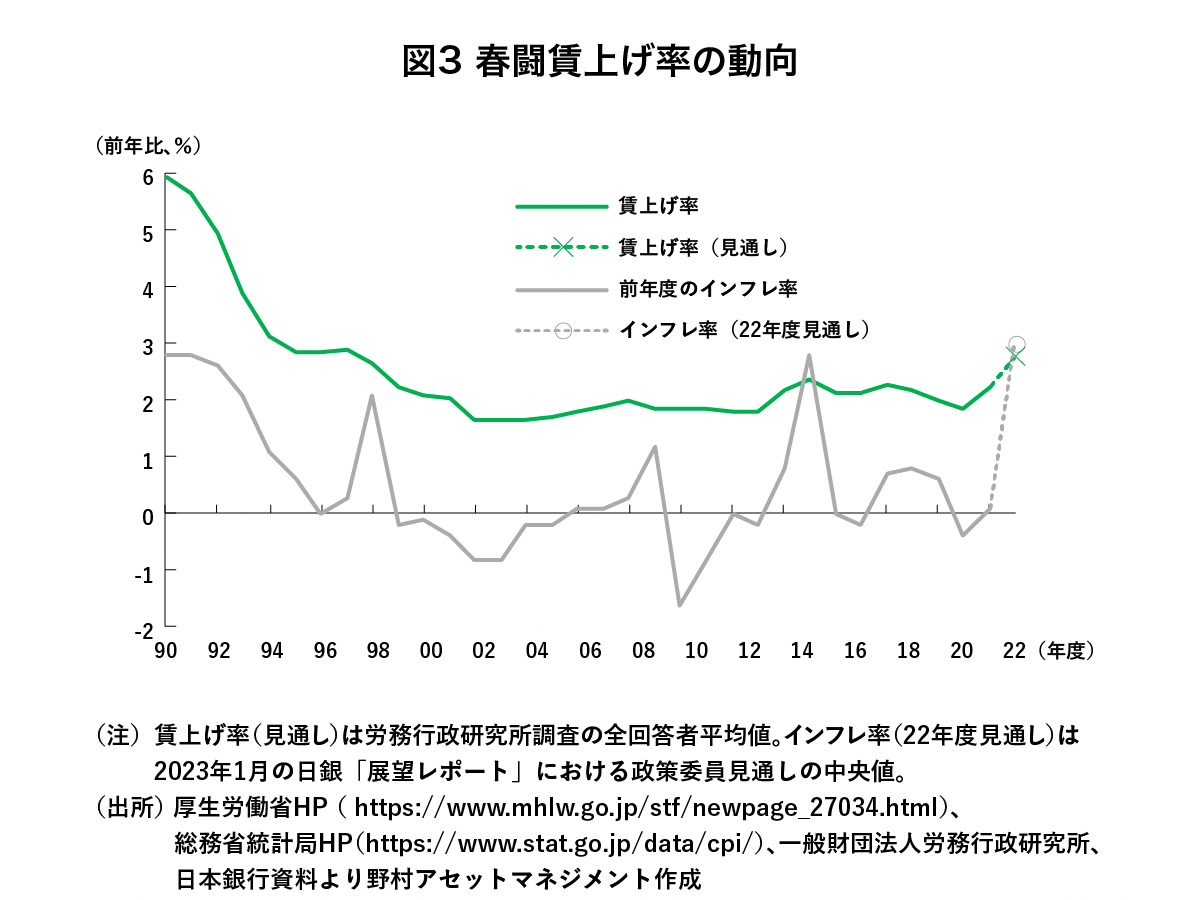

そして、日銀は持続的・安定的な物価安定目標達成には賃金上昇率の高まりが必要だと指摘してきた。今年の春闘において、労働需給がタイトな環境が続く中で高インフレ下にあることに加え、政府による賃上げの後押し等もあって、これまでの変動を超える賃上げ率になりそうだ(図3参照)。

コロナ禍からの正常化局面において、サービス消費を中心とした内需の回復にインバウンドの増加が重なることで、労働需給が一層タイト化する可能性も高く、継続的に賃金上昇率が高まるかもしれない。こうした賃上げ分を企業が販売価格に転嫁していくようであれば、賃金と物価の好循環が起こる兆しになり得る。

注目点2 金融緩和の副作用

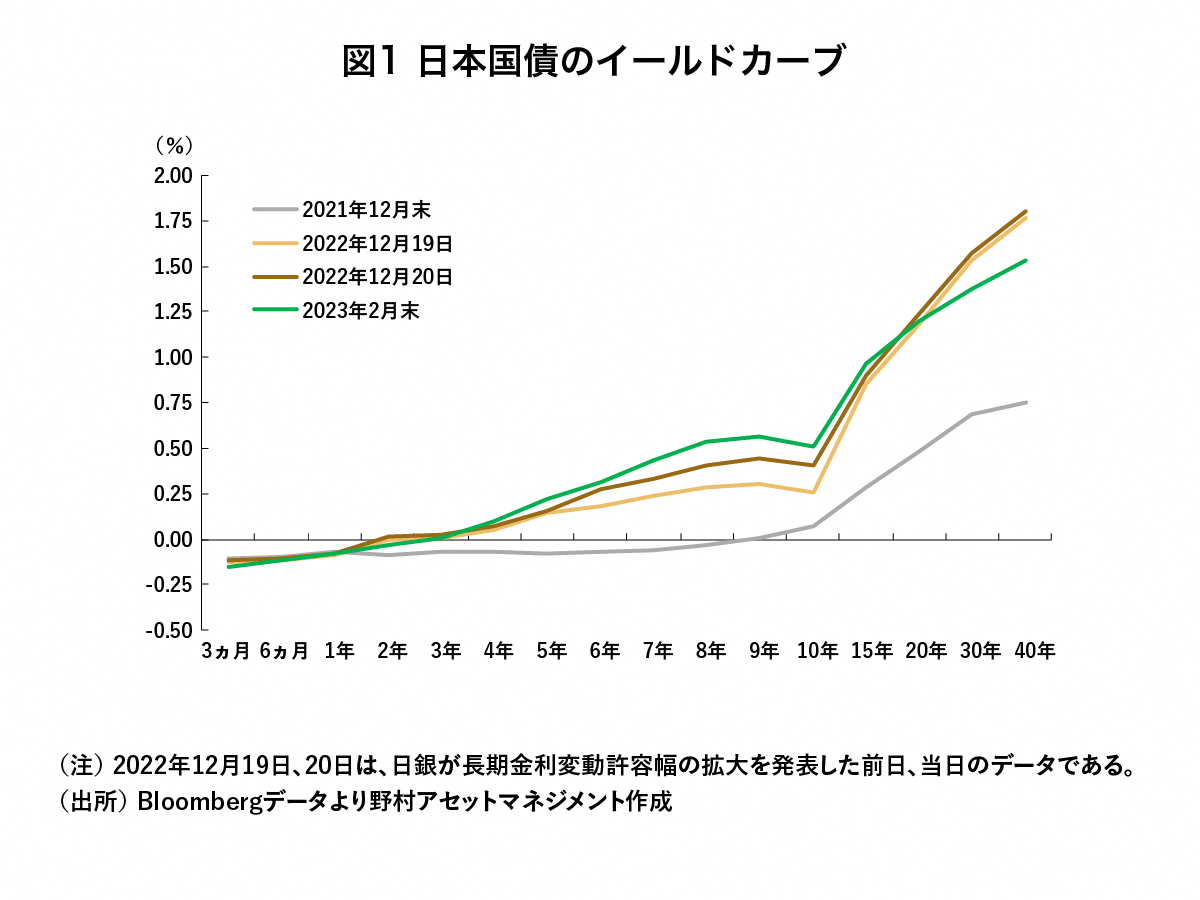

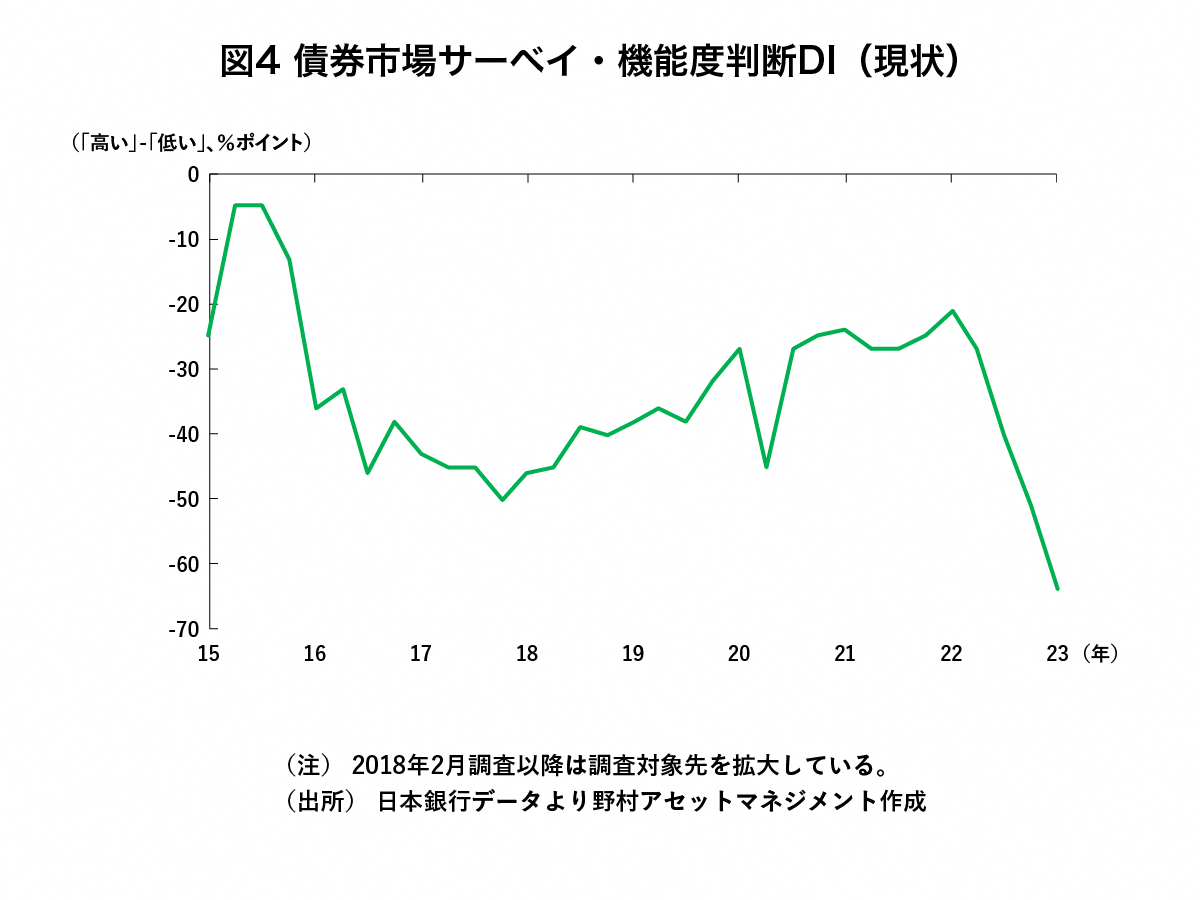

2022年12月、日本銀行は市場機能の低下が企業の起債など金融環境に悪影響を及ぼす惧れがあることを理由に、イールドカーブ・コントロール(YCC)における長期金利の変動許容幅を±0.25%程度から±0.50%程度への拡大を含む措置を決定した。実際、12月公表の債券市場サーベイでは機能度判断DIが過去最悪となっていた(図4参照)。

金融緩和の長期化による副作用としては、金融市場の機能度や金融仲介機能の低下が長らく指摘されてきた。

これらに加えて、日銀・田村審議委員は2月下旬に「長期にわたる大規模な金融緩和が、生産性の低い投資やビジネスを継続させる、更に、本来市場から退出すべき企業を存続させるなど、経済の構造改革を遅らせたり、生産性に悪影響を及ぼしたりしているのではないかという指摘」もあると述べ、大規模緩和がこうした事象の「張本人」ではないとしつつも「発揮されるべき市場原理の効果を抑えてしまっている面も否定できない」とした。その他、財政規律が損なわれるリスクなども指摘されている(図5参照)。

金融緩和の効果と副作用のバランスが変化してきた可能性もあり、植田氏が述べたように緩和を継続するにしても副作用軽減が重要になってくるだろう。

2023年3月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)