投資に必要なポートフォリオとは?意味や例をわかりやすく解説

投資におけるポートフォリオとは、主に金融資産の組み合わせを指します。分散投資にもつながるため、投資を行う上で大切な概念です。

本記事では、投資に必要なポートフォリオの意味を説明した上で、作り方を具体例を交えて解説します。

金融・投資のポートフォリオとは?

ポートフォリオ(portfolio)とは、もともと書類を入れる鞄や、作品集を意味する言葉です。ただし、金融・投資分野、教育分野、クリエイティブ分野など、どの分野で使うかによっても意味が少し異なります。

本記事では、基本的に金融・投資分野のポートフォリオについて解説します。ここでは、ポートフォリオの意味やメリットと注意点、投資信託との関係性について確認していきましょう。

ポートフォリオの意味

金融・投資におけるポートフォリオとは、主に「金融商品の組み合わせ」を意味する言葉です。どの投資信託や株式の銘柄を購入するか、資産のうちどれくらいの割合を現預金で構成するかなどを決めることを「ポートフォリオを組む」と表現します。

なお、投資の分野で「ポートフォリオ」を使う場合は、一部の資産に集中させず、さまざまな資産に分散させることを指すことが一般的です。

投資でポートフォリオを組むメリット

投資でポートフォリオを組むことで、自分に合ったリスク・リターンの効果を期待できる点がメリットです。自分が望むリスク・リターンの大きさに応じて、組み入れる金融資産の種類や割合を調整するとよいでしょう。

また、ポートフォリオを組むことにより、適切な分散投資を行いやすくなります。分散投資とは、投資対象(資産・地域)や投資タイミングを分散させることにより、リスクを抑えながら安定したリターンを狙う投資手法です。

投資でポートフォリオを組む注意点

投資でポートフォリオを組む際、管理の手間がかかる点に注意しましょう。組み込む金融資産の種類を増やせば増やすほど、さまざまな銘柄の値動きや市場に目を凝らさなければならなくなるためです。

また、ポートフォリオを組むことで分散投資を実現してリスクを軽減できる代わりに、大きなリターンを得られる可能性は小さくなります。

ポートフォリオと投資信託の関係性

ポートフォリオは、投資信託とも関係があります。投資信託とは、投資家から集めたお金をまとめて、専門家が金融資産に投資・運用する商品のことです。

投資信託には、あらかじめポートフォリオが構築されている「バランス型」のような商品もあります。投資初心者でも、該当する投資信託を購入することで、自分で金融資産をいくつか選択しなくても、ポートフォリオを構築する場合と同じような効果も期待できるでしょう。

なお、一般的に投資信託の交付目論見書などで、ポートフォリオ構築状況や組入銘柄などが発表されています。

ポートフォリオに組み込む主な運用資産の特徴

投資では、あらかじめポートフォリオに組み込む資産の特徴を把握しておくことが大切です。ポートフォリオに組み込む主な運用資産として、以下が挙げられます。

・現預金

・債券(国内債券・外国債券)

・株式(国内株式・海外株式)

・不動産

・金

それぞれの特徴を確認していきましょう。

現預金

現預金(現金と預金)は、他の運用資産と比べてローリスク・ローリターンが特徴です。

「現金」とは、紙幣や硬貨のまま保有することを指します。現金は盗難や災害などの被害にあわない限り、失うリスクは極めて低い資産です。その分、持っているだけでは増えないため、リターンがありません。

「預金」も基本的に元本割れがなく、万が一金融機関が破綻した場合でも預金保険制度で元本1,000万円までと、破綻日までの利息が保護されるため(外貨預金は保護の対象外)、リスクは比較的低いです。その分、2023年10月現在日本の銀行の金利は低い傾向にあるため、リターンも期待できません。

なお、リスクの低い現預金でも、物価が上昇すると実質的なお金の価値が目減りする点に注意しましょう。

債券(国内債券・外国債券)

「債券(投資)」とは、国・自治体や企業などが、投資家から資金を調達するために発行する有価証券を購入し、保有期間中や売却時、償還時に利益を得ることです。債券投資で得られる利益には、保有期間中に受け取れる「利子」、購入時と売却時の価格差から得られる「売却益」、購入時と償還時の価格差から得られる「償還差益」があります。

一般的に、国内債券と外国債券でリスクやリターンが異なります。発行体にもよりますが、一般的に国内債券は安全性が比較的高い分、リターンは低いです。

外国債券は、投資する国によってリスクが大きく異なります。そのため、外国債券を組み入れる場合はカントリーリスクや為替リスクを検討しなければなりません。カントリーリスクとは、対象国の政治や経済の変化や自然災害、テロ・紛争などが価格に影響を与える可能性のことです。

株式(国内株式・海外株式)

「株式(投資)」とは、株式会社が自社に投資した人に対して発行する証券を購入し、保有中に配当金を受け取り、売却時に期待できる値上がり益を得ることです。債券と同様に、株式も国内株式と海外株式でリスク・リターンの考え方が異なります。

国内株式は、性格上国内債券よりもリスク・リターンは高くなることが一般的です。また、投資先によってもリスクやリターンは大きく異なります。

海外株式を組み入れる際は、カントリーリスクや為替リスクが存在すること、投資する国によってリスクが異なることに注意が必要です。

不動産

「不動産(投資)」とは、不動産を購入して家賃収入や売却益を期待することです。一般的に、不動産はミドルリスク・ミドルリターンに分類されます。

日本の銀行の金利以上の家賃収入を得られる可能性はありますが、その分空室リスク・家賃変動リスク・家賃滞納リスク・災害リスクなど、さまざまな種類のリスクがある点に注意が必要です。

金

「金(投資)」とは、ゴールドバーの現物購入や純金積立などの方法で金を購入し、その値上がりを期待することです。

金は、一般的に安全資産と呼ばれています。なぜなら、金はそれ自体に価値がある現物資産で世界中でその価値が認められており、債券や株式のように発行体の破綻などで価値がゼロになる可能性が低いためです。またテロや戦争が起きたときは安全資産として金の需要が増え、値上がりすることもあります。

ただし、世界情勢が安定しているときは価格が下落する傾向にある点に注意が必要です。

運用資産のポートフォリオを組む流れ・作り方

運用資産のポートフォリオを組む流れ(作り方)は、以下のとおりです。

1. 運用目的や方針を明確にする

2. リターンやリスク許容度を考慮して資産配分を決める

3. 具体的な商品を決めて購入する

4. 運用開始後も定期的に資産配分を見直す

各手順ですべきことを詳しく解説します。

1. 運用目的や方針を明確にする

最初に運用目的を明確にしましょう。老後資金にする、余剰資金を有効活用する、教育費や住宅資金を蓄えるなど、人によってさまざまな目的が考えられます。

また、明確にした運用目的に従い運用方針を決めましょう。運用方針とは、リスクを積極的にとる、リスクを分散して安定的に運用するなど投資に対する姿勢のことです。

例えば、子どもの教育資金を蓄えるために投資するのであれば、リスクを積極的にとる運用方針はなじみません。

2. リターンやリスク許容度を考慮して資産配分を決める

「ミドルリスク・ミドルリターン」「ローリスク・ローリターン」など、自分が決めた投資方針に沿って資産配分を決めていきます。

例えば、ローリスク・ローリターンのポートフォリオを目指すのであれば、預金や国内債券の割合を増やすことが一般的です。また、異なる価格の動きをする資産を組み合わせて分散投資を図ることも、ローリスクのポートフォリオにつながります。

3. 具体的な商品を決めて購入する

資産配分を決定したら、対象資産の中で具体的な商品を決めて購入します。ただし、同じ種類の金融資産でも、銘柄によってリスク・リターンが異なる点に注意が必要です。

株式投資する際は、購入予定の会社の決算書で自己資本比率や当期純利益などを確認しておきましょう。また、EPS(1株当たり利益)やROE(株主資本利益率)などの指標も、ポートフォリオに組み入れる銘柄を決める際の参考になります。

そのほか、外国債券・外国株式で、どの国を選ぶかによってリスク・リターンが変わることも意識しましょう。

4. 運用開始後も定期的に資産配分を見直す

ポートフォリオを組み、運用を開始してからも、定期的に資産配分を見直しましょう。仮に国内株式50%(100万円)、国内債券50%(100万円)で組んだつもりでも、株式の運用成績が芳しくなく75万円まで評価額が下落すると、比率は43%:57%に変化します。

また、ライフスタイルの変化を考慮することも大切です。「子どもが生まれた」「住宅を購入した」「退職した」などのライフイベントを経験する際は、ポートフォリオを変更する必要がないか、考えましょう。

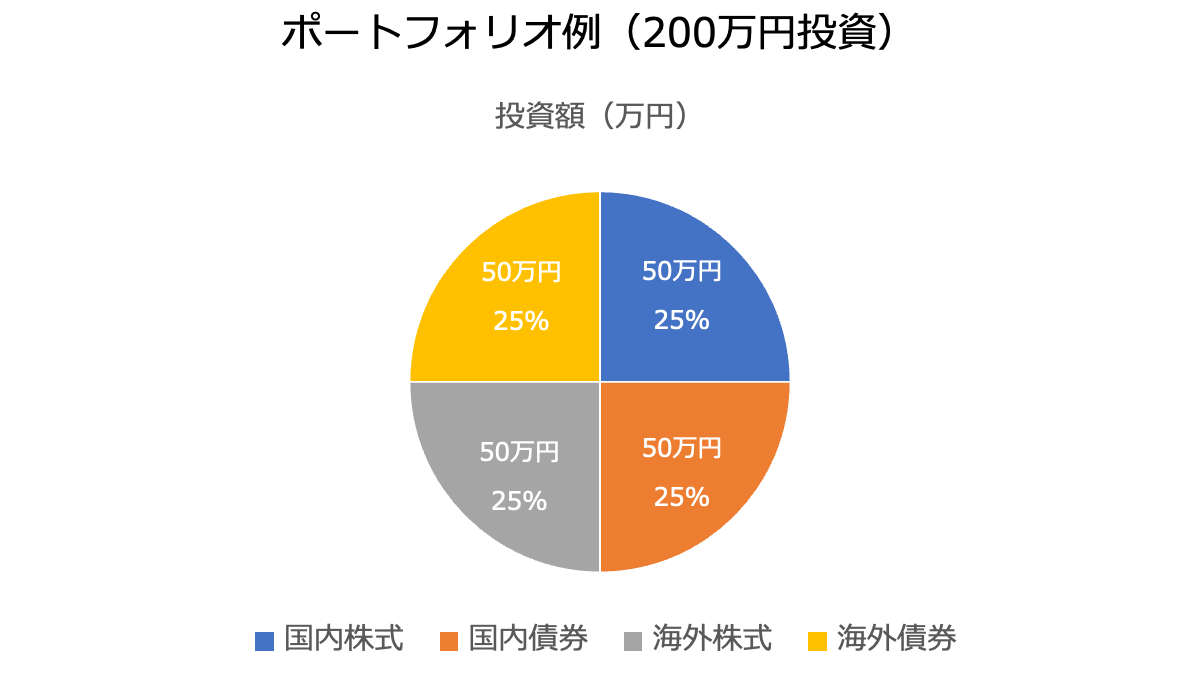

投資における資産のポートフォリオ作成例

実際に、200万円投資すると仮定して資産のポートフォリオを作成してみましょう。Excelを使って円グラフにすると、可視化できてわかりやすいです。

投資初心者で、どの金融商品をどれくらい組み入れればよいかわからない場合は、GPIF(年金積立金資産運用独立行政法人)の運用を参考にしてみてはいかがでしょうか。GPIFとは、年金保険料の一部を積み立てた年金積立金を運用している機関です。

2023年6月末時点で、年金積立金の構成割合は国内債券24.47%・外国債券24.29%・国内株式25.14%・外国株式26.10%でした。そこで、今回はわかりやすくそれぞれ25%でポートフォリオを組み立てました。

各金融資産をバランスよく所有することで、分散投資を図れるでしょう。ただし、実際にポートフォリオを組む際は、運用資産の特徴で紹介したリスクとリターンを踏まえて自分のライフスタイルなどにあわせて調整することが重要です。

ポートフォリオとは投資の資産構成を決めるもの

金融・投資におけるポートフォリオとは、金融資産の構成を決めて組み込むことを指します。ポートフォリオのメリットは、分散投資の効果を活用してリスクを軽減できるとともに、自身のリスク許容度に応じてカスタマイズできる点です。

自身の投資目的・投資方針に応じて、国内外の債券や株式などをポートフォリオに組み入れます。教育資金や住宅資金など、蓄えることを投資の主な目的とする場合は、リスクをとりすぎないように注意しつつポートフォリオを考えましょう。

参考:一般社団法人 全国銀行協会「Q.投資初心者も「ポートフォリオ」を考える必要はありますか?

ライター:Editor HB

監修者:鈴木 靖子(ファイナンシャルプランナー、AFP認定者)

監修者の経歴:

銀行の財務企画や金融機関向けサービスに10年以上従事。企業のお金に関する業務に携わる中、その経験を人々の生活に活かすためにFP資格を取得。現在は金融商品を売らない独立系FPとして執筆や相談業務を中心に活動中。フリーランスがお金の知識を持つことの大切さを実感しており、フリーランス向けマネーブログを運営している。