実は「つみたて投資枠だけで積立投資」はリスクが高い!?

ウェルスナビCEOが考える「新しいNISA」活用のポイント ~前編~

2024年1月からスタートした「新しいNISA」。2023年までの「NISA」とは異なり、非課税保有期間が無期限、非課税保有限度額も1800万円となった。さらに、投資信託への積立投資が主な用途となる「つみたて投資枠」、個別株などにも投資できる「成長投資枠」という2つの枠を併用できる制度となっている。

「1800万円に拡大した非課税保有限度額が注目されがちですが、『新しいNISA』最大のメリットは、それぞれのペースでそれぞれのファイナンシャルプランを達成しやすくなったところだと感じています」

そう語るのは、『新しいNISA投資の思考法 お金の悩みから解放される 正しい「長期・積立・分散」のはじめ方』の著者であるウェルスナビCEO・柴山和久さん。「一人ひとりにやさしい制度になった」と話す柴山さんに、「新しいNISA」活用のポイントを聞いた。

“恒久化”によって自分のペースで使えるようになった「新しいNISA」

「なぜ、『新しいNISA』を“やさしい制度”と表現したかというと、時限的な制度から恒久的な制度に変わったからです」(柴山さん・以下同)

これまでの「NISA」の非課税保有期間は、「つみたてNISA」で20年間、「一般NISA」で5年間と定められていた。また、年間投資枠(「つみたてNISA」で40万円、「一般NISA」で120万円)も、1年間に使い切れなかった枠は消滅してしまう設計だった。

「『つみたてNISA』『一般NISA』は、年間投資枠を使い切ることを優先して、ファイナンシャルプランを考えなければいけませんでした。また、非課税保有期間も定められ、25歳で『つみたてNISA』を始めると、45歳以降は投資できないという制度になっていたため、自身のライフプランやライフステージに合わせた使い方が難しかったといえます」

一方、「新しいNISA」は非課税保有期間が無期限となり、年間投資枠も「つみたて投資枠」「成長投資枠」合わせて360万円に拡大した。

「『新しいNISA』は非課税保有期間を気にしなくていいですし、年間投資枠を使い切れなくても翌年以降に持ち越せるので、自分のペースで利用できます。25歳から始めて55歳まで30年間かけて資産を形成するという使い方もあれば、55歳で始めて5年間で非課税保有限度額1800万円を使い切るという使い方も考えられるでしょう」

「一人ひとりに合った使い方が実践できる」としたうえで、柴山さんはひとつの王道パターンを教えてくれた。

「資産運用が初めてであれば、まずは基本の『長期・積立・分散』を意識しましょう。世界の富裕層や10兆円規模の大きなお金を動かす機関投資家などが実践してきた、もっともスタンダードな投資手法です」

●長期:できるだけ長い期間(少なくとも10年以上)投資を続ける

●積立:一定の金額を決まった間隔で投資する

●分散:世界中のさまざまな資産に分けて投資する

「『長期』は言葉のとおり、10年以上継続することです。『積立』は、毎月一定額ずつ投資すること。時間を分散させることで、株価や為替の変動リスクを抑える効果が期待できます。『分散』は、いろいろな資産に投資すること。株式や債券、不動産などの種類だけでなく、日本や米国、世界全体など投資する国も分散させることで、リスクを抑える方法です」

「株式のみに投資する投資信託」が中心の「つみたて投資枠」

「新しいNISA」で「長期・積立・分散」を実践していくとなると、積立投資が前提となっている「つみたて投資枠」でコツコツと投資していく方法がいいだろうか。

「『つみたて投資枠』だけでの投資は、グローバルスタンダードの資産運用の考え方からすると、リスクを取り過ぎているのではないかと心配になります。というのも、『つみたて投資枠』の投資対象は、株式のみに投資する投資信託が中心になっているからです」

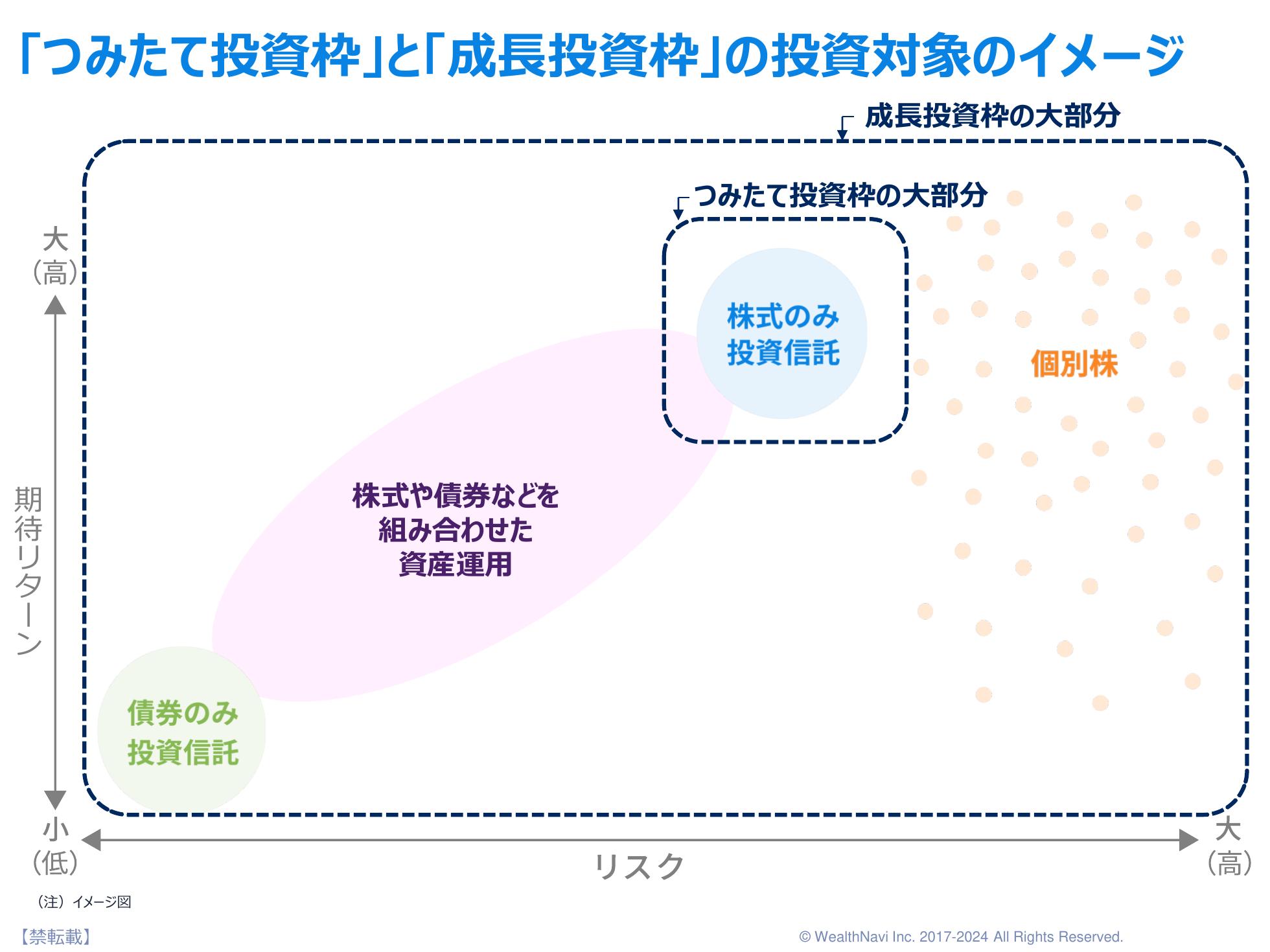

上記の画像は、資産ごとの期待リターンとリスクを表したもの。「株式のみの投資信託」のリスクは「個別株」と比べると低いが、「債券のみの投資信託」と比べるとかなり高いことがわかる。

「日本株や先進国株、新興国株など、国を分散させたとしても、株式だけに限定するのはリスクが高いといえます。世界的には、資産形成を行う場合、株式だけでなく債券や不動産など、さまざまな資産に分散させる手法がスタンダードになっています。『つみたて投資枠でS&P500(米国の代表的な株価指数)やオール・カントリー(全世界の株式を対象とする商品)の投資信託さえ買えばいい』と判断するのは、少しリスクがあるかもしれません」

資産運用サービス「WealthNavi」では、年齢や年収、株価が下がったときの行動などから、リスク許容度を診断し、マッチする資産運用を行っていく。そのリスク許容度は1~5(リスク許容度が高いほど数字が大きくなる)で診断されるが、「『株式のみの投資信託』だけに投資する資産運用を『WealthNavi』のリスク許容度で表そうとすると、7程度に相当する」と、柴山さんは話す。それだけリスクが高いのだ。

「若い人や資産運用を始めたばかりの人の場合、『株式のみの投資信託』に投資をしてリスクを取っても大丈夫、という考え方は確かにあります。なぜかというと、保有資産の大部分が、リスクが限りなくゼロに近い預金なので、資産全体で見るとリスクは低いからです。ただし、資産運用を進めるなかで投資の割合が上がり、預金の割合が下がったときにも、『株式のみの投資信託』に投資し続けると、資産全体のリスクが高くなってしまいます。あらかじめさまざまな資産に分散しておくほうが、リスクを抑えやすいといえるのです」

2つの枠を組み合わせない限り活用し切れない「新しいNISA」

さまざまな資産に分散していくとなると、投資対象が「株式のみの投資信託」中心の「つみたて投資枠」だけでなく、債券などのほかの資産にも投資できる「成長投資枠」も活用する必要が出てくるだろう。

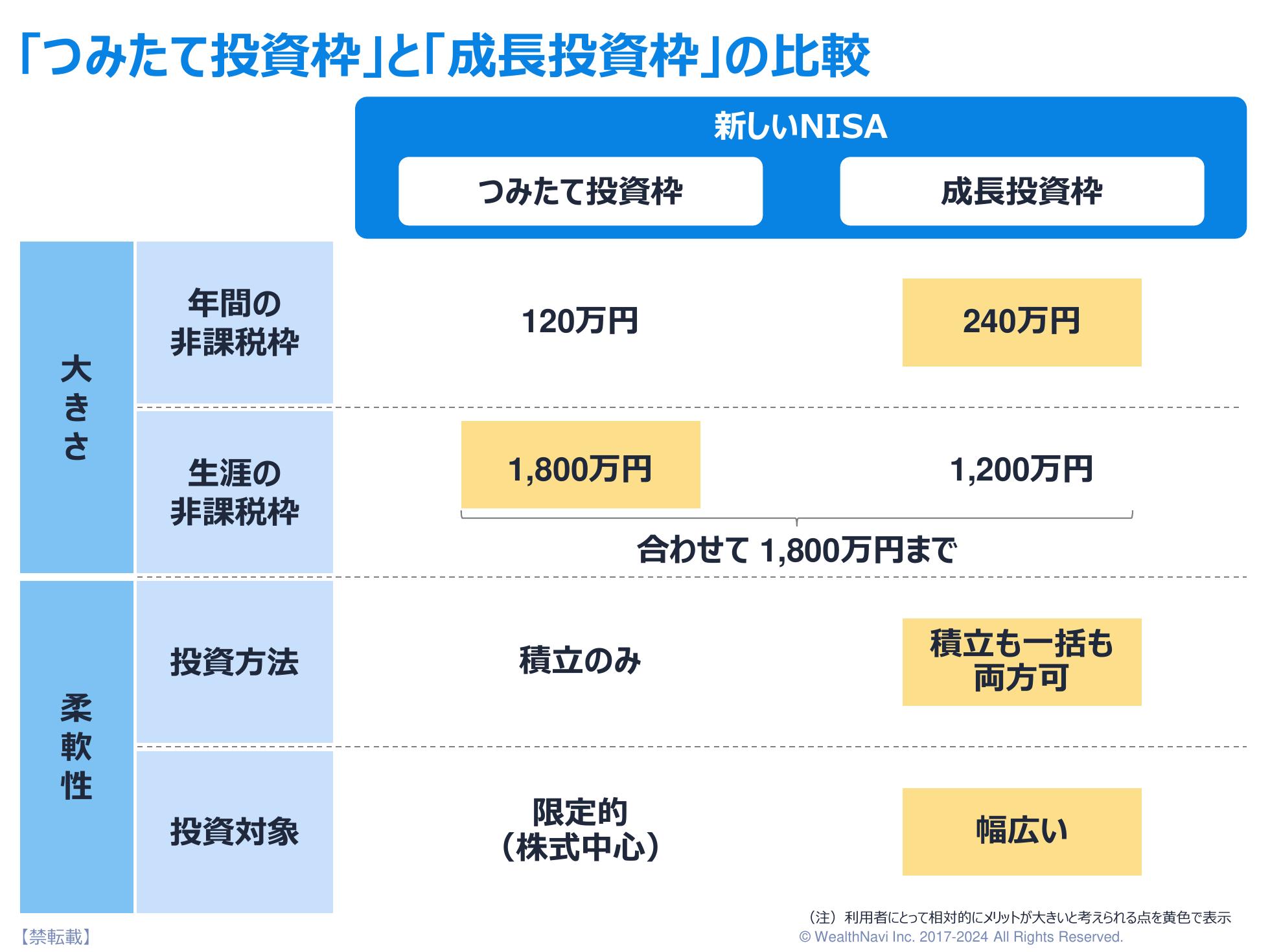

「『成長投資枠』の年間投資枠(年間非課税枠)は240万円と大きいですし、積立投資も一括投資も可能で、投資対象には個別株や債券に加え『つみたて投資枠』の対象になっている投資信託も含まれます。この条件を見ると、『成長投資枠』だけで事足りると感じるでしょう」

しかし、それぞれの特徴をよく見ていくと、「成長投資枠」の非課税保有限度額(生涯の非課税枠)は1200万円なのに対し、「つみたて投資枠」は1800万円となっている。つまり、非課税保有限度額をすべて使い切るには、「つみたて投資枠」も使わなければいけないのだ。

「制度内容を見ると『成長投資枠』だけで事足りるけれど、1800万円を使い切るには『つみたて投資枠』も使わなければいけない。一方、『つみたて投資枠』だけで運用すると資産の分散が難しいため、『成長投資枠』も組み合わせて分散していかないとリスクが高くなってしまう。私はこの現象を“NISAのジレンマ”と呼んでいます。やや複雑に感じる制度内容ではありますが、2つの枠を組み合わせて自分に合った資産運用を実現することが重要だと考えています」

「つみたて投資枠」と「成長投資枠」、どのように使い分けるといいだろうか。後編では、柴山さんに具体的な投資手法を聞く。

(取材・文/有竹亮介(verb))