長期運用のコツはライフステージに合わせた「株式比率」の下げ方

ウェルスナビCEOが考える「新しいNISA」活用のポイント ~後編~

2024年、ついに始まった「新しいNISA」。非課税保有期間の無期限化、非課税保有限度額の拡大もさることながら、「つみたて投資枠」と「成長投資枠」という2つの枠を併用できる制度になっているところが特徴といえるだろう。

前編では、『新しいNISA投資の思考法 お金の悩みから解放される 正しい「長期・積立・分散」のはじめ方』の著者であるウェルスナビCEO・柴山和久さんに、「新しいNISA」のポイントと注意点を伺った。今回は、具体的な活用方法を聞いていく。

ライフステージに合わせて「株式比率」を減らす理由

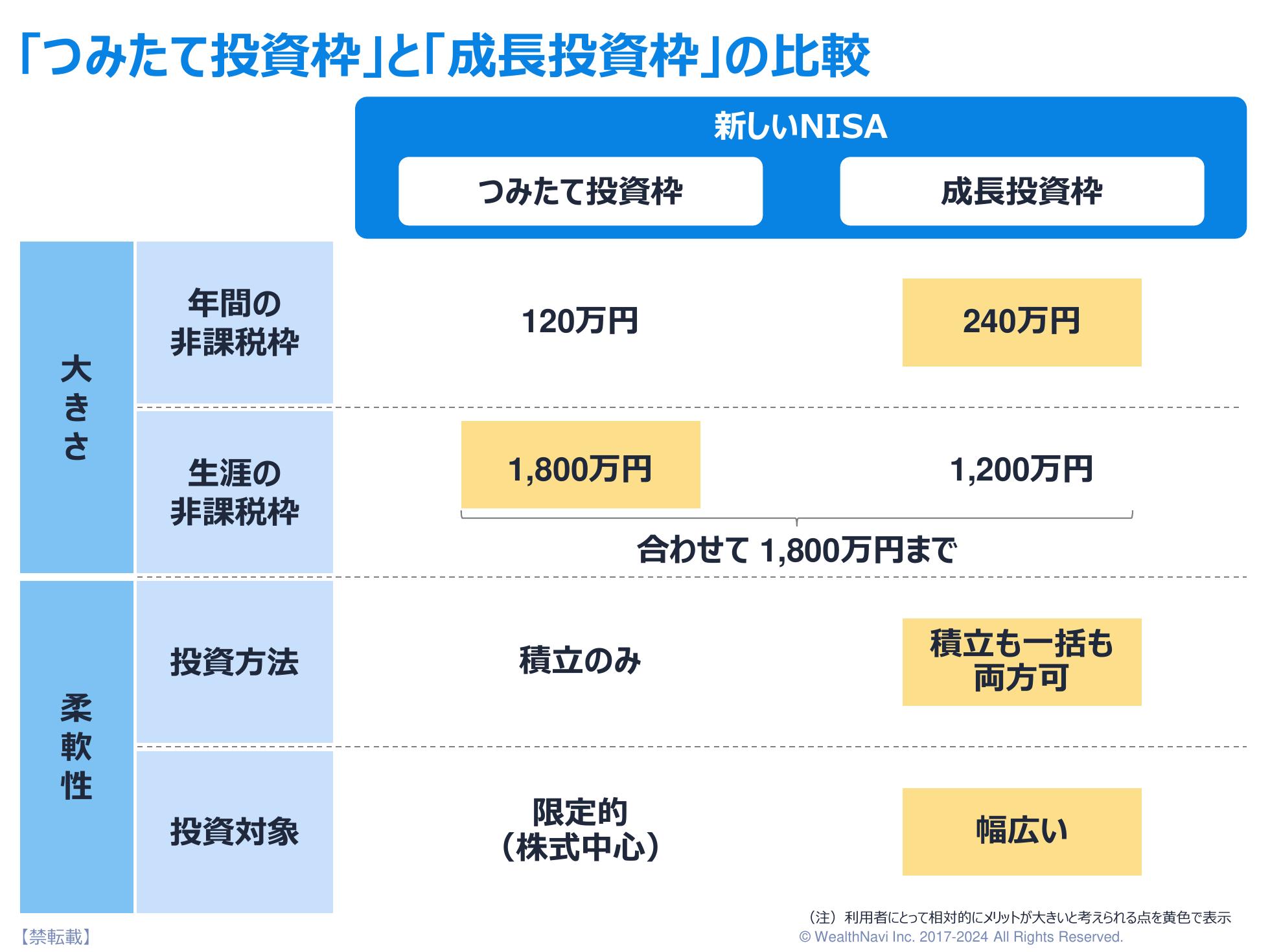

まずは、「新しいNISA」活用の肝となる2つの枠の特徴をおさらいしよう。

「成長投資枠」は年間投資枠(年間の非課税枠)が240万円と大きく、積立投資も一括投資も可能で、投資対象も投資信託に個別株、債券、ETFと幅広い。一方、「つみたて投資枠」は年間投資枠120万円、投資は積立のみ、投資対象は一部の投資信託やETF(上場投資信託)のみと制約は多いが、非課税保有限度額(生涯の非課税枠)はマックスの1800万円に設定されている。

「前編で、『つみたて投資枠』は株式のみに投資する投資信託が中心なので、リスクが高くなりやすいという話をしました。リスクを抑えるには、『つみたて投資枠』で株式のみの投資信託に積立投資をしつつ、『成長投資枠』で債券や金、不動産などを含む投資信託に投資する方法がいいのではないかと考えられます」(柴山さん・以下同)

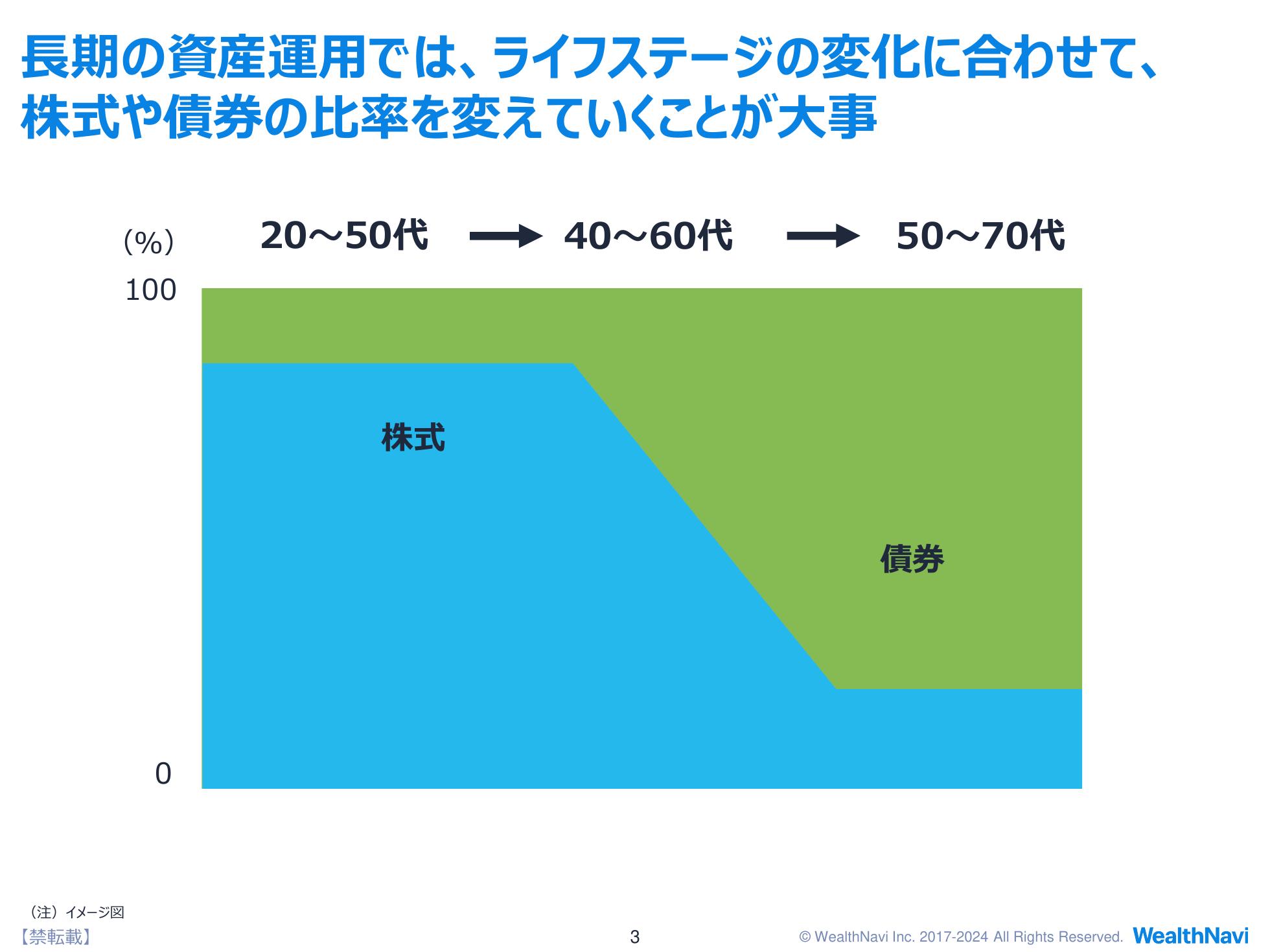

「株式のみの投資信託」と「債券、金、不動産などを含む投資信託」は、それぞれどのくらいの割合で投資するといいだろうか。柴山さんはひとつの図を見せてくれた。

「この図は、アメリカで資産運用を始める際によく見かけるものです。20~70代にかけて長期の資産運用を行うにあたって、ライフステージの変化に合わせて資産配分を変えていくことが重要であることを示しています。若いうちは株式8割、債券などの資産2割である程度リスクを取っても問題ないですが、リタイアが見えてきたら少しずつ株式の割合を減らし、リタイア後は投資の大部分を債券などにしつつ、多少は株式も保有して資産運用を継続していくことが理想的だといえます」

なぜ、若いうちはある程度のリスクを取っても問題ないのだろうか。

「多くの人にとって長期的な資産運用の目的は、老後資金の確保だと考えられます。若い人だと20~30年は使う予定がないお金となるので、リスクを取って仮に値下がりしたとしても、取り戻す時間があります。また、現役の間は定期的な収入があり、資産運用で損失が発生したとしても、積立投資を継続して好機を待てるため、リスクを取ってもいいといえるのです」

一方で、リタイアが近付くにつれてリスクを下げていくのは、「収入がなくなるから」。

「リタイア後は、運用してきたお金を取り崩すことになるかもしれません。そのタイミングでリーマンショックのような金融危機が起こると、株式中心の資産は大幅に減る可能性があります。そうならないために、リスクの低い債券などに切り替え、安定性を高めることが重要なのです。また、リタイアして収入がなくなると、値下がりしたときにその後の生活費を補うものがなくなるので、リスクを下げておいたほうが安心だといえます」

長期的な資産運用において重要なのは、「収入を得る力」ということだ。

「お金を稼ぐ力=人的資本があれば、収入という資産が得られるので、投資で多少リスクを取っても資産全体におけるリスクは低いと捉えられます。しかし、収入がなくなると、預金や投資が金融資産のすべてとなるため、投資のリスクも抑えたほうが安心といえるのです」

「新しいNISA」を最大限活用する3つの方法

「つみたて投資枠」と「成長投資枠」を活用し、株式や債券などの資産を組み合わせるアイデアとして、柴山さんは3つの方法を提案してくれた。

(1)「つみたて投資枠」で株式のみの投資信託、「成長投資枠」で株式、債券、金、不動産などを含む投資信託を購入する。

(2)「つみたて投資枠」と「成長投資枠」の両方で、株式や債券、不動産などに幅広く分散して投資するバランス型投資信託を購入する。

(3)ロボアドバイザーのように、「つみたて投資枠」と「成長投資枠」を組み合わせ、株式、債券、金、不動産などを含む投資信託を自動で購入するサービスを活用する((1)の自動化)

「(1)の方法は一見シンプルに見えますが、やってみると意外とハードルが高いことに気付くでしょう。『株式のみの投資信託』8割、『株式、債券、金、不動産を含む投資信託』2割で積立投資を開始しても、そのまま放っておくと株価の変化などによって保有している資産のバランスが崩れていくため、定期的に割合を整える必要があります。この際、価格が上がっている資産を売り、下がっている資産を買うことになるのですが、上がっている資産を売るのは心理的ハードルが高いでしょう。そもそも定期的にバランスを確認するのも、手間がかかります」

(2)の方法であれば、バランス型投資信託で積立投資するだけでいいため、手軽に感じるが、注意点があるという。

「バランス型投資信託は、銘柄によって株式の割合が決まっていて、代表的な商品のひとつである『セゾン・グローバルバランスファンド』は株式が5割となっています。先述したように、ライフステージによって株式の比率を変えていくことを考えると、株式5割は若いうちだと少なく、リタイア後だと多くなってしまいます。そのため、バランス型投資信託に加えて若いうちは『株式のみの投資信託』を、リタイア後は『債券のみの投資信託』を購入し、割合を調整する必要があるといえます。その作業も楽しみのひとつと捉えられるようであれば、実践するのもいいでしょう」

バランス型投資信託のなかには、「株式8割」「株式5割」「株式2割」など、株式の割合を選択できるものもある。ただし、ライフステージの変化に合わせて買い替えていく手間を考えると、あまり現実的ではないかもしれない。

「(3)の方法であれば、(1)のようにライフステージに合わせた割合の変化をサービスの提供会社に任せることができます。働きながら資産運用を行う方にとっては、投資の負担がかなり軽減されるでしょう。投資が進んでいるアメリカでは、専門家のアドバイスの通りに運用するサービス(ロボアドバイザーを含む)が広がっています。資産運用の注目度が上がっている日本でも、プロの手を借りるサービスは普及していくと考えられます」

投資のポイントは「直近のリターン」に左右されないこと

「新しいNISA」がきっかけで、資産運用を始めるという人も多いだろう。「投資を行うにあたって、注意してほしい点がある」と柴山さんは話す。

「日本人の投資は、直近でリターンがいいものに集中する傾向があります。近年、S&P500(米国の代表的な株価指数)がいいと推奨されることが多いのは、2019~2021年にかけて米国株が好調だったからです。ただ、過去を振り返ると、2000年代の米国株の価格は相対的に低かったというデータがあります。これから『NISA』を始める人は、10年以上にわたって運用することを想定していると思うので、直近のリターンだけに左右されないことが大切です」

S&P500やオール・カントリー(全世界の株式を対象とする商品)などを用いて株式だけに投資していると、リーマンショックなどの金融危機が起こった際にあわててしまい、長期投資を継続しにくくなるところも懸念点だという。

「過去30年を見ると、金融危機は6回以上起きています。今後二度と金融危機は起こらないと楽観的に考えるよりも、これからの30年間でも5~6回の金融危機は起こるかもしれないと考えて資産を分散させるほうが、現実的かつ合理的といえるでしょう。幅広く投資することで、中長期的な資産運用のリターンが経済成長率を上回るというデータもあります。金融危機を見据えて準備し、資産運用の継続を目指しましょう」

「新しいNISA」は、長期投資を想定して整えられた制度。長い時間をかけて資産を大きくしていくには、どのような投資が有効なのか。改めて考えたうえで、「新しいNISA」を自分のペースで活用していこう。

(取材・文/有竹亮介(verb))