どちらか選ぶべき?

投資信託の種類:アクティブ vs インデックス

提供元:楽天証券(トウシル)

- TAGS.

「アクティブvsインデックス」。どちらか選ぶべきなの?

投資信託には、「インデックス(パッシブ)」と「アクティブ」という、大きく分けて2種類の運用手法があります。

インデックス型の投資信託(ファンド)は、ベンチマーク(運用の良しあしを測る基準)として掲げられた指数に連動した運用成果を目指すのに対し、アクティブ型の投資信託は、原則としてベンチマークを上回る運用成果を目指します。

ベンチマークの例としては、新聞やニュース番組などでもおなじみの日経平均株価(日経225)やS&P500種指数のほか、世界各国の株式・債券全体の動きを捉えたものもあります。

インデックス型はチェーン店、アクティブ型はビストロ

この2種類の運用手法をレストランで例えるなら、インデックスファンドは、どの店舗でも同じ価格で均一の味を提供するチェーン店。対してアクティブファンドは、シェフが腕を振るうこだわりのビストロといったところでしょう。

インデックス型は、チェーン店と同様、マニュアルに即して運用を行うので、信託報酬が低く抑えられています。これこそが、インデックス型の最大の魅力です。

このコストの安さと商品性の分かりやすさに加え、2018年に始まったつみたてNISA(ニーサ:少額投資非課税制度)の後押しもあり、長期投資と相性のよいインデックスファンドは近年、投資初心者を中心に人気を博してきました。

ではここからは、クイズを通して、投資初心者が陥りやすいポイントを押さえながら、インデックスファンドとうまくつき合っていくためのコツについて、解説をしていきます。

インデックス投資のコツが分かるクイズ

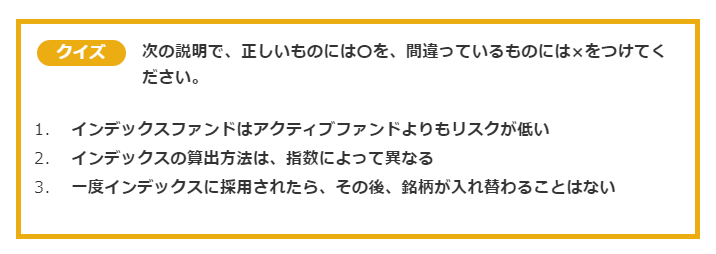

クイズ次の説明で、正しいものには〇を、間違っているものには×をつけてください。

いかがですか。すぐに解答できたでしょうか。答え合わせとともに、インデックスファンドの正しい投資のコツがつかめるよう、解説していますので、ぜひ最後まで読んでみてください。

1:インデックスファンドはアクティブファンドよりもリスクが低い?

解答:×

インデックスファンドそのもののリスク(標準偏差=基準価額の変動幅)は、あくまでも連動を目指す指数(ベンチマーク=市場平均)と同程度です。例えば、日経平均との連動を目指すインデックスファンドの場合、期待できるリターン・リスクはともに日経平均と同程度です。

他方、アクティブファンドは、投資方針に応じて柔軟な運用を行うため、ファンドによってはリスク水準が市場インデックスを下回ります。NISAのつみたて投資枠でインデックスファンドの選択肢が多いのは、ファンドそのもののリスクが低いからではなく、長期積立投資と相性が良いからです。

なお、近年人気の米国株式のインデックスファンドの場合、短期的な価格変動の目安は30~40%程度です。これはつまり、短期的には基準価額が30~40%上昇する可能性がある一方、同程度下落する可能性もあるということです。「インデックスだから安心」という過信は禁物です。

2:インデックスの算出方法は、指数によって異なる?

解答:〇

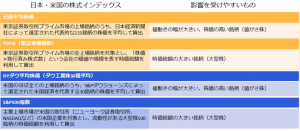

「インデックス」と一口に言っても、網羅している地域、国、銘柄の数や、インデックスそのものの算出方法はまちまちです。例えば、同じ株式インデックスでも、日米で以下のような違いがあります。

こうした指数の算出方法や銘柄数の違いは、指数そのものの値動きの大きさに影響します。一般的に、日経平均やダウ工業株30種平均の方が、TOPIX(東証株価指数)やS&P500と比べて値動きは大きい傾向にあります。

また、表には載せていませんが、新興企業が中心の東証グロース市場250指数(旧東京マザーズ指数)のほか、ハイテク企業が中心の米国ナスダック総合指数・ナスダック100指数なども、インデックスの中で相対的な値動きが大きい傾向にあります。

3:一度インデックスに採用されたら、その後、銘柄が入れ替わることはない?

解答:×

インデックスは一般的に、一定周期で構成銘柄の見直しと入れ替えが行われます。例えば、日経平均は年1回、S&P500は四半期に1回見直しがなされ、銘柄が入れ替わります(構成銘柄の合併や上場廃止などがあった場合はこの限りではありません)。

NYダウは、見直しの周期が決まっているわけではありませんが、時代の流れに合わせる形で、平均的に1~2年の周期で入れ替えが行われています。

例えば、2020年8月末には、石油大手のエクソンモービルが除外された一方、法人向けデータ管理を手掛けるセールスフォース・ドットコムが新たに採用されました。エクソンモービルは、1928年からNYダウを構成してきた歴史のある企業でしたが、米国の実体経済に合わせる形で除外されました。

翻(ひるがえ)って日本はというと、米国ほど株式市場に自浄作用が働いておらず、東証一部上場全銘柄を対象とするTOPIXの構成銘柄には、業績の悪い赤字企業や成長性の乏しい企業も含まれています。

近年は、こうした実態が指数の信頼性を損ねるとして、同指数の企業の採用基準をより厳格に管理する動きもみられていますが、まだ道半ばです。以上を踏まえると、日本株については、インデックスを通じて市場全体に投資するよりも、アクティブファンドや個別株投資も視野に入れた方がよいでしょう。

慶應大法学部卒業。早大大学院ファイナンス研究科修了。国内銀行にて個人向け資産運用相談業務を経験した後、2006年ロイター・ジャパン(現リフィニティブ・ジャパン)入社。傘下の投信評価機関リッパーにて、投資信託業界の分析レポート執筆や評価分析業務に従事。2013年、楽天証券経済研究所入所。2023年8月より現職。「トウシル」にて「今さら聞けない!一生役立つ投資信託のツボ」連載中。近著に、『【2024年新制度対応版】NISA&iDeCo完全ガイド』(SB クリエイティブ)がある。

関連リンク

楽天証券の投資情報メディア「トウシル」。お金と投資をもっと身近に!をテーマに、資産運用やトレードのための情報とともに、家計やライフプランなどお金にまつわるお役立ち情報を提供しています。