強い米国経済で米ドル高続くか

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■米国経済の強さに信頼が高まる

■インフレが落ち着いても、政策金利が高止まる可能性

■米ドル(対円)も高止まりか:日本の利上げの影響は小さい

米国経済の強さに信頼が高まる

昨年末ごろから、米国経済の強さが再認識されている。それまでの、景気後退(マイナス成長)はないが低い成長率にとどまる(ソフトランディング、23年12月末弊社見通し、+1.5%(24暦年))との見方が、成長加速(3月末弊社見通し、+2.8%に引き上げ)との見方に変わりつつある。

それでも、景気過熱との声は聞えてこない。米国の過熱はいつも設備投資の過熱、つまり売上が低下しつつあるのに設備を増やす経営者の自信過剰から来ていたのだが、今回はその兆しは見えない。市場参加者が24年の米国成長率予想を引き上げた理由は、消費の好調さにある。

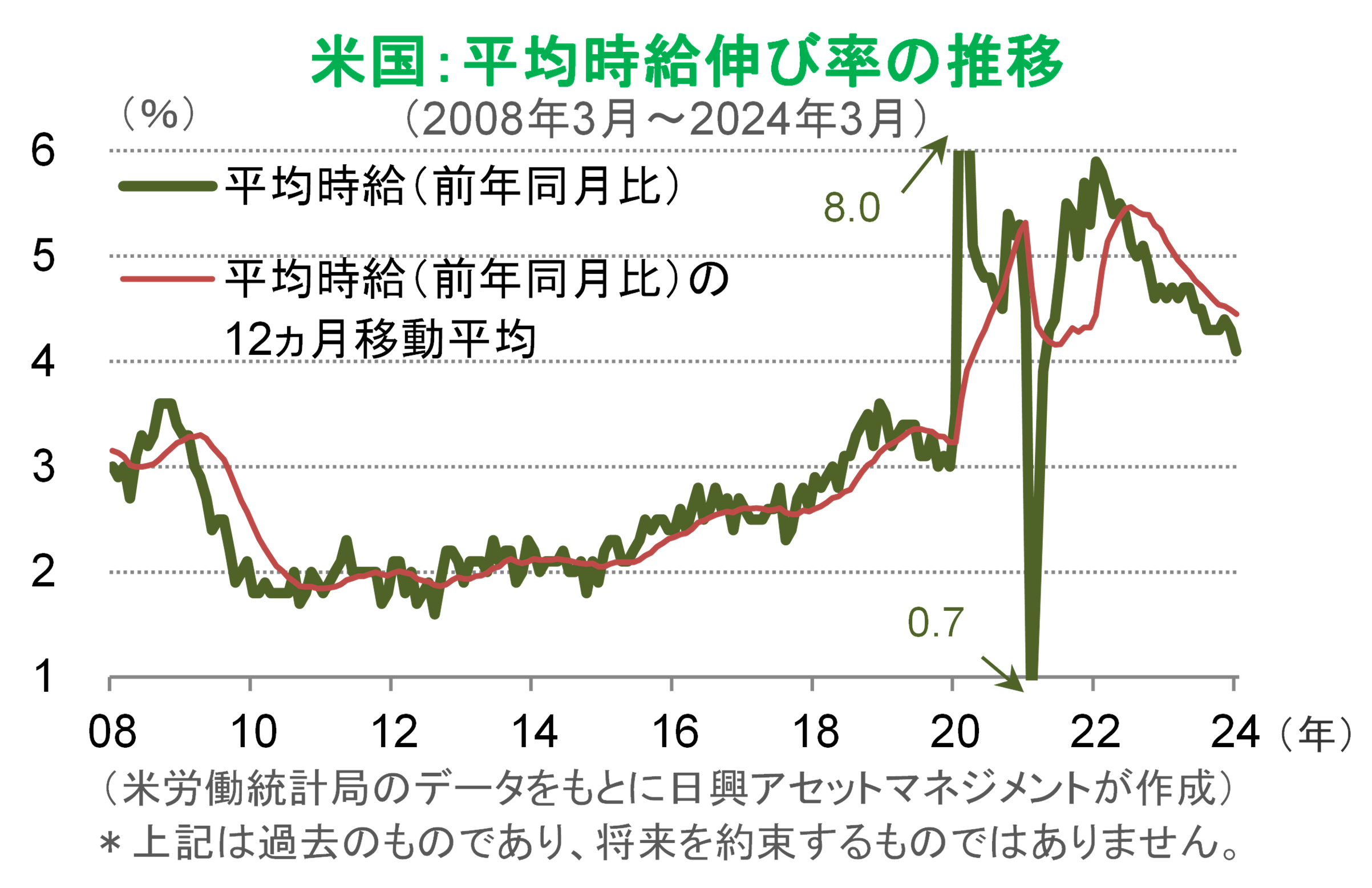

消費の好調の裏には、雇用と賃金の好調さがある。賃金(平均時給)上昇率は低下傾向にあり、インフレ率とともにさらに低下するとみてきたが、2%のインフレ目標に整合的な3%程度の上昇率までは下がっていない。

賃金上昇率が高ければ、消費が強いまま、すなわち需要が強いままなので、インフレ率の上昇加速への警戒感が強まる。つまり、コロナ禍に伴う供給不足、トランプ前政権の積極財政などに始まったインフレが、「雇用増加→消費拡大→インフレ持続」という好循環に入ったことになる。ただし、4月5日に発表された雇用統計では、雇用者数が増えた一方で、賃金上昇率は低下、人手不足は一巡しており、読みにくい状況となった。

インフレが落ち着いても、政策金利が高止まる可能性

このような状況では、FRB(米連邦準備制度理事会)は政策金利の引き下げにさらに臆病になるとみる。市場参加者は、FRB高官が年内に複数回の利下げを示唆しているにもかかわらず、恐らくは6月ごろに1回しか利下げをしないとのシナリオを立てつつある。

1月25日付レポート「2024年の投資環境」において、「臆病な日米金融当局」が米ドル(対円)の変化のタイミングを決める、と説明したように、景気が良ければ、雇用増と賃金上昇率の高止まり→インフレ率の高止まり→政策金利引き下げの先送り、という流れが強まってくる。すでにインフレ率が3%割れとなっているにもかかわらず、5%台の政策金利を維持することは経済にストレスを与える。しかし、FRBは、消費好調などからインフレへの心配は強いが、景気悪化への心配はないとみる可能性が高い(ただし、賃金上昇率の下落が続けば、FRBの判断は逆になるかもしれない)。

現時点では、政策金利の高止まり(年内1~2回の利下げ)がコンセンサスである。一方で、政策金利をいったん下げたとしても、再び引き上げが必要になるとの意見もまだ少数派だが増えてきている。これは、賃金上昇率がインフレ率を追い越している状況がしばらく続いているからだ。今後も消費が拡大して強くなる恐れがあり、そうなれば、引き締め強化の可能性も出てくる。

このシナリオのリスクは、高金利が長く続くことで米国経済に見えないストレスが溜まり、急に破裂して経済低迷に陥ることである。心配の一例として、商業用不動産市況の悪化と、それに伴う地方銀行での不良債権拡大や、その債権を買い取ったファンドが高金利で音を上げて換金に走るといった恐れが続いていることが挙げられる。

金利引き下げを待ち望んでいる債権者、債務者が望みを失うと、大型倒産が急増する恐れも小さいとは言えない。今のところFRBや財務省は、銀行検査など調査した上で金利政策を操作しているので心配し過ぎないようにしたいが、どのような形で揺らぎが出るかは分からない。もし、リスクが発現すれば、FRBは急に政策金利を大幅に引き下げ、米ドル安となるかもしれない。

米ドル(対円)も高止まりか:日本の利上げの影響は小さい

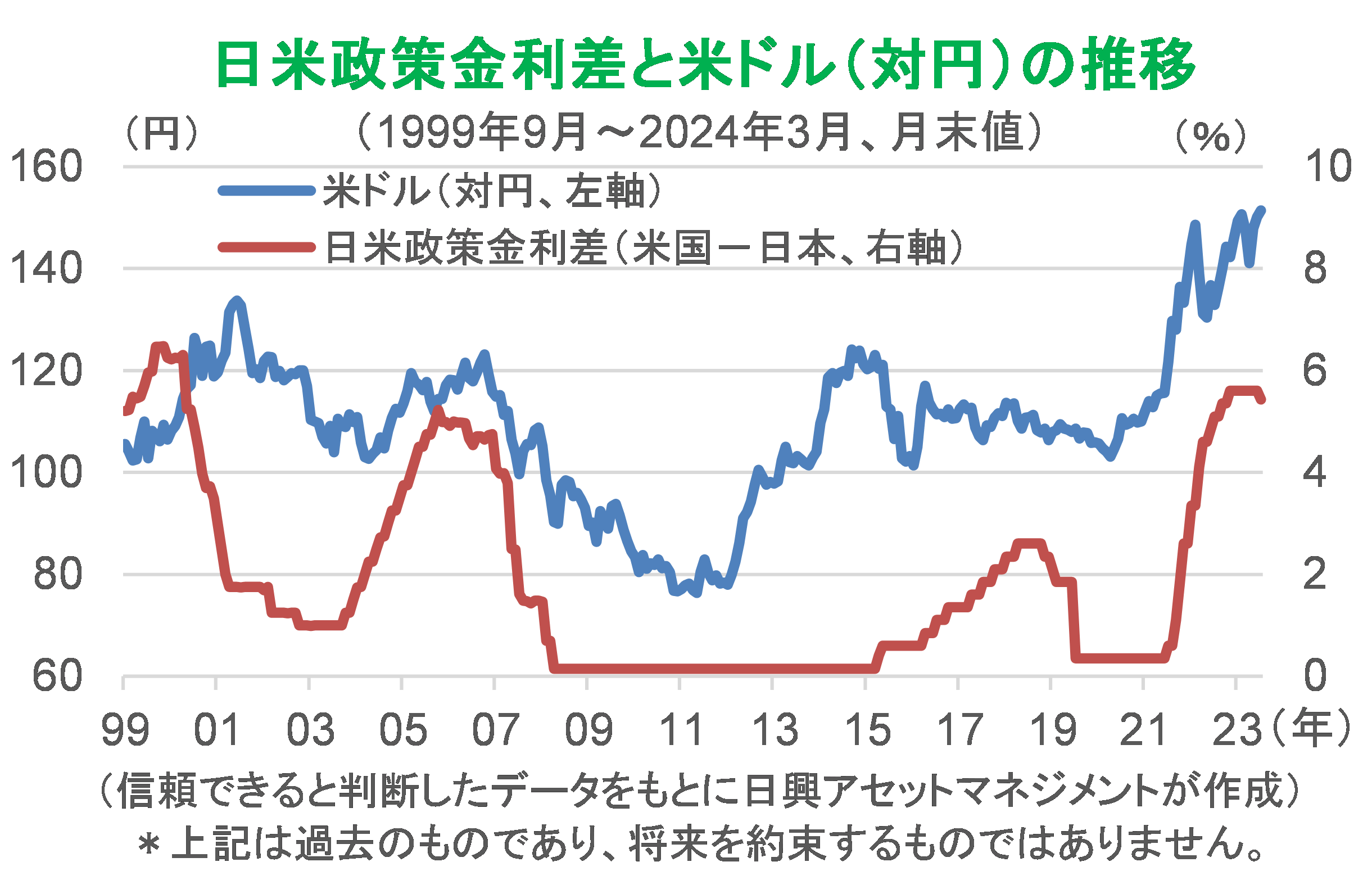

日銀が政策金利をマイナス(▲0.1%)からゼロ(0~0.1%)に引き上げたにもかかわらず、米ドル(対円)が下がらない(円高にならない)という反応を示したことは驚きであった。もちろん、これまで述べてきたように、年初から米国の強さと政策金利の高止まりが市場参加者の認識となっていたことも理由の一つではあるが、一方で日銀の高官発言などから、市場が日銀の追加利上げのペースがかなり遅いと読んだことも更なる理由となった。

米国については、想定通りに賃金上昇が継続したことがFRBの臆病さにつながったが、日銀は、10-12月期設備投資の拡大やベースアップ率上昇による賃金上昇が期待できるものの、目先の消費の弱さなどに影響されたのか、金利上昇のペースが遅いと市場に感じさせる高官発言もあった。

ペースが落ちるだろうとはいえ、FRBは利下げ、日銀は利上げという方向に変わりはない。では、なぜ緩やかな円高・米ドル安が進むことにならないのか。3月26日付レポート「立ち上がるクララ:賃金・設備投資そして金利上昇」で、日銀が持続的な賃金上昇に自信を持って利上げしていく場合、円高がさらに進むと考えられると述べたが、今は日米の中央銀行が「自信を持って」いないことが主な理由である。ゼロ金利はマイナス金利よりも「高金利」だが、ゼロ金利が長引くのであれば、投資家が日本にお金を移そううとするほどの魅力はない。

そもそも、米国金利が高止まりするのであれば、日本の政策金利が多少変化したところで、金利差に与える影響は小さいという指摘もある。米国が5%台の政策金利を維持するのであれば、日本の政策金利が0.1%ポイント程度動いても金利差の変化は小さいということになる。日米の政策金利差は、ある程度米ドル(対円)に影響を与えるが、日米の賃金上昇率とインフレ率の差が消費に与える影響の違いなども、金利差の持続性として考慮されることになる。

日米金融当局の臆病さが原因であることは、年初からの問題意識の流れの中にあるが、米ドル高継続の理由が増えた、ということになる。米国については、消費好調で雇用増が続き、賃金上昇率が高止まりし、成長率も高まる一方で、インフレ持続の懸念が強まった。ゆえに利下げは遠のきやすくなる。日本については、高いベースアップ率など好条件が整うが、日銀がプラスとした金利をさらに引き上げるだけの材料はまだそろっていないようだ。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク