債券投資は意味がないと言われる理由も解説

債券投資はすべき?【前編】

提供元:日興アセットマネジメント

- TAGS.

※この記事は2024年4月5日に日興アセットの「WE♡JoJo ETF」で公開されたものを引用、一部編集しています。

「債券は金利が上がると値段が下がる。債券は金利上昇が弱点。非常に単純化して言えば、債券は景気がいい時に損をしがちな投資資産。」等など言われます。

よって景気回復期は金利が上昇しやすいので投資する意味がないと思われることもあります。

短期運用の観点からは、このような投資判断によって債券投資を避けるということも選択肢となるかもしれません。しかしながら中長期的な運用、資産形成の観点から、債券投資は本当に意味がないのか?それとも債券に投資した方が良いのか考えてみたいと思います。

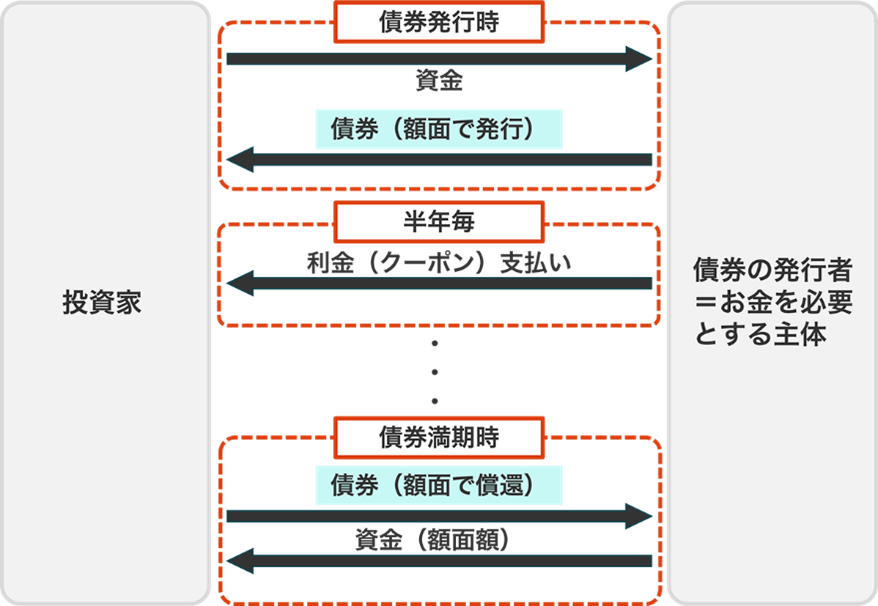

債券とは

債券とは、国、地方自治体や企業など、資金が必要な主体が発行する借用証書のようなもので、額面で発行され、その額面に対して何%かの利金を債券保有者に一定の期間毎に支払い、満期に額面金額を返金することを約束したものになります。なお、発行価格は市場金利の状況に応じて額面より高かったり、安かったりします。その債券は、保有期間中、途中で第三者に売却することも可能です。

<債券の発行から満期までのイメージ>

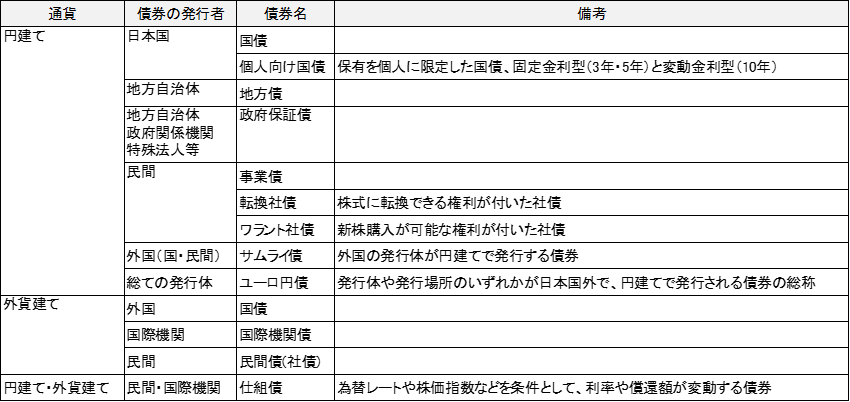

債券の種類

様々な債券がありますが、国債・社債の多くは固定の利札(クーポン)のある利付債券の形で発行され、既発債が市場で売買されています。

<発行通貨、発行体別の債券(例)>

金利が上がると債券価格が下がる=債券の価格とは?

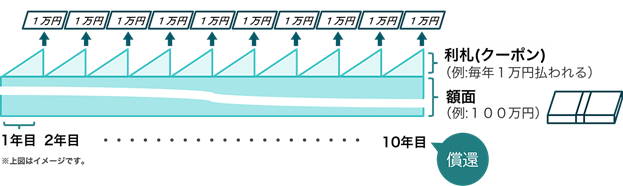

利付債券は一番基本的な形態で、その利付債券の利払い・額面の支払いを図示すると以下のようになります。

<利付債券のキャッシュフロー概念図(例:金利1%)>

下の青い四角部分は債券の額面部分を、上部の三角部分は利札(クーポン)を表わしています。例えば、10年満期の利付債で、毎年、1%の金利が払われるとした場合、額面部分は金額(100万円)でクーポンは1万円となります。債券発行後、期日の経過で日々クーポンが積み上がって1年経過すると1万円のクーポンが支払われますので、クーポン部分が直角三角形で表現されているのです。そして10年経過すると額面100万円と最後のクーポン1万円が支払われて債券が償還(消滅)することになります。

大方の利付債券の性質はこのように額面とクーポンが決められて固定されています。

もし市場金利が1.5%だとすると、投資家(買い手)の観点からは上記の額面100万円で1%のクーポンの債券は不利な投資対象になります。投資家は市場金利で運用すれば良いので、債券を額面以下、市場金利の水準に見合うまで価格が下落しないと買いません。一方、市場金利が0.5%だとすると上記の額面100万円で1%のクーポンの債券はとても有利な投資対象になりますので、市場金利の水準に見合うまで債券価格が上昇しないと保有者(売り手)が売ってくれないので買うことができません。このように市場金利と債券価格は連動するメカニズムがあるのですが、その連動が逆連動になっているのが感覚的にピンとこない方も多いのではないかと思います。

債券投資の特徴とは

上述のように債券は、額面で発行され、その額面に対して何%かの利金を債券保有者に一定の期間毎に支払い、満期に額面金額を返金する券面(有価証券)ですので、投資期間中は一定の利金を受け取ることになります。また、金利変動は株式などよりも変動性が低い傾向にありますし、動きが違います。特徴をみていきましょう。

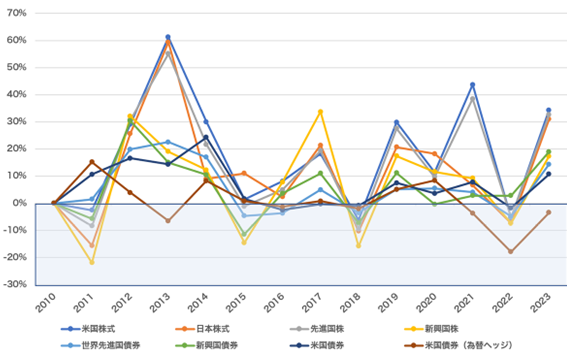

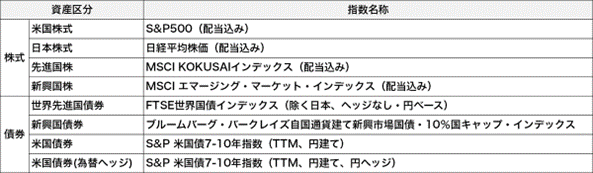

代表的な8資産の長期リターンを比較

以下の株式と債券の指数について、円を投資基準とした2010年12月末から2023年12月末までの年次のリターンを見比べてみたいと思います。

<2010年12月末から2023年12月末までの年次リターンの推移>

※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

2011年は株式が不調でしたが、債券、特に米国債券は比較的好調でした。2021年を見ると、米国株(先進国株)が好調な一方、債券は不調でしたが、2023年は米国債券(為替ヘッジ)以外の資産は好調でした。収益の出方に違いがあるのがおわかりいただけると思います。

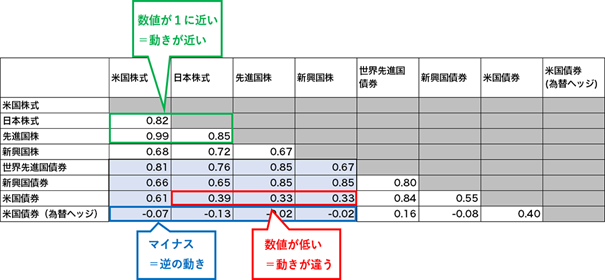

代表的な資産の動きはどのくらい連動する?

続いて、各資産の動きの連動度合を見てみましょう。

<2010年12月末から2023年12月末までの年次のリターンの相関係数>

※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

2010年12月末から2023年12月末までの年次のリターンの相関係数です。1だと動きが同じということで、数字が低ければ動きが違う、マイナスだと逆の動きを表します。ここでも株式と債券の動きが違うのがお分かりいただけると思います。

債券の価格変動性は、株式と比べて穏やか

また、同期間の価格変動性(リスク)を見てみると、債券は株式と比べると相対的に価格変動性(リスク)が低いことが分かります。

<2010年12月末から2023年12月末までの価格変動性(リスク)>

※グラフおよびデータは過去のものであり、将来の運用成果などを約束するものではありません。

よって、債券投資は価格変動性を抑えつつ利金収入を得ることができ、その価格変動特性が株式との相関性が低いことで運用ポートフォリオの基礎的なクッションとしての機能が期待できるものになっています。

<各指数の著作権などについて>

• 「S&P500®指数」の著作権などについて

• 「日経平均株価(日経225)」の著作権などについて

• 「MSCI-KOKUSAIインデックス」の著作権などについて

• 「MSCI エマージング・マーケット・インデックス」の著作権などについて

• 「FTSE世界国債インデックス」の著作権などについて

• 「ブルームバーグ自国通貨建て新興市場国債・10%国キャップ・インデックス」の著作権などについて

• 「S&P米国債7-10年指数」の著作権などについて

債券の関連商品

・1486 上場インデックスファンド米国債券(為替ヘッジなし)

・1487 上場インデックスファンド米国債券(為替ヘッジあり)

・1566 上場インデックスファンド新興国債券

・1677 上場インデックスファンド海外債券(FTSE WGBI)毎月分配型

(【後編】はこちら)

関連リンク