いい意味で期待を裏切り続ける日本株の今後

34年ぶりの新値更新でも日本株を外せない3つのワケ

提供元:三井住友DSアセットマネジメント

- TAGS.

日経平均株価が34年ぶりに高値を更新するなど、多くの人にとって予想外ともいえる日本株の健闘が続いています。わたくしども三井住友DSアセットマネジメントでは、長期的な視点から日本株の上昇は今後も継続する可能性が高いと考えていますが、こうした「長期の株高トレンド」を支える背景について整理してみたいと思います。

(1)5年で1.7倍、10年で2.6倍に上昇しても「まだ安い」日本株

日本株が上昇しています。日経平均株価は5年で約1.7倍、10年では約2.6倍という好調なパフォーマンスを維持しています(2024年4月現在)。そして、驚くべきは、こうした好調なパフォーマンスにもかかわらず日本株は依然として割安なことです。

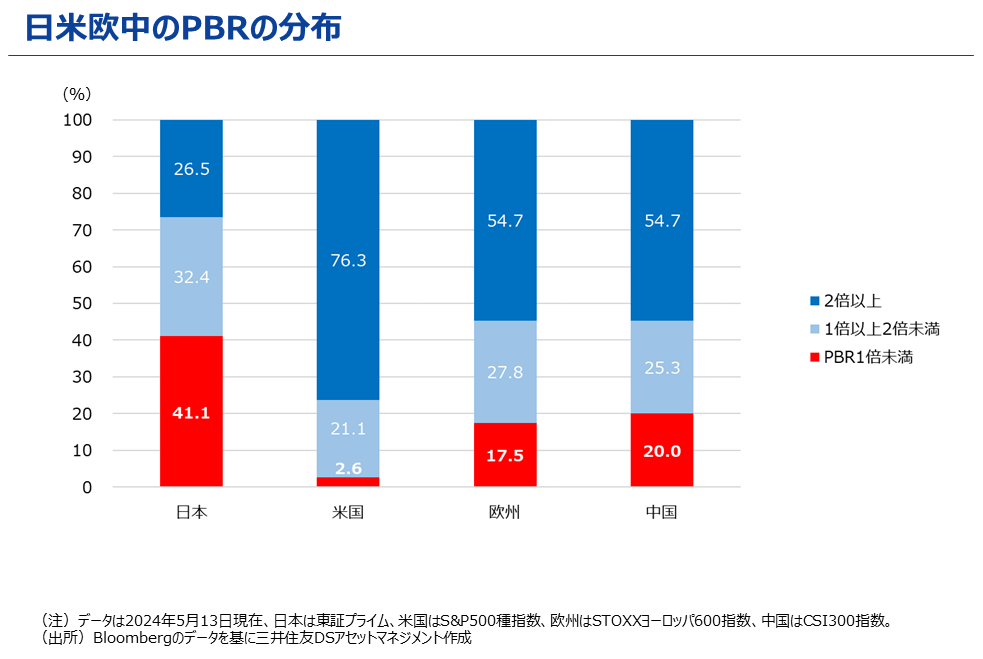

中でも、PBR(株価純資産倍率)で見た日本株の割安感は突出していて、東証プライム上場企業の実に41.1%、677社のPBRが1倍を割れています(2024年5月13日現在)。一方、米国(S&P500)のPBR1倍割れは企業の割合は2.6%、欧州(STOXX600)では17.5%、そして中国(CSI300)でも20.0%にとどまり、「日本株の安さ」が際立っています。

こうした、日本株の割安感解消につながると期待されているのが、東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応」の要請です。元来、日本企業はあまり株価には敏感とはいいがたく、資本主義の国としてはある意味特殊な状況でした。

例えば、米国では株価が低迷すると経営者は株主やその付託を受ける指名報酬委員会で職を追われる、ないしは、割安な株価に目を付けた競合他社に買収されて、経営統合の過程で排除されることとなります。つまり、株価は経営者がその地位に留まるための「生命線」であり、解散価値を下回るような株価は経営者としてとても許容できるものではないのです。

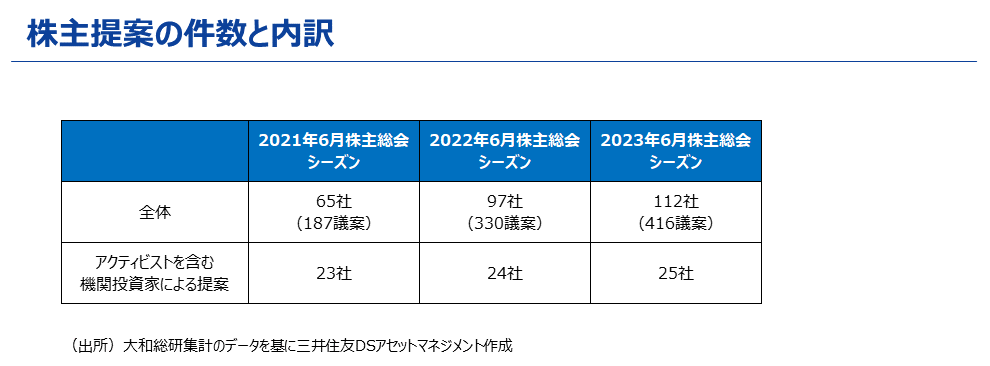

低PBR企業に株主価値の向上を迫る東証の要請を強力にバックアップしているのが、ここもとの敵対的TOB(株式公開買付け)の一般化と、物言う株主による株主提案の積極化です。

かつて日本では、買収先の了承を得ない「敵対的TOB」はタブーとされていました。しかし、株主価値重視が叫ばれるようになり、既存株主にもメリットがある「敵対的TOB」へのアレルギーは急速に解消しつつあります。こうなると、株価が割安な会社はいつ買収されてもおかしくないため、株価が低迷する企業の経営者は気が気でないでしょう。

物言う株主の動きも東証による改革の動きを後押ししています。投資するだけでなく経営にも口を出す「アクティビストファンド」の動きが活発化していますが、株主総会における株主提案は増加傾向にあり、経営者へのプレッシャーは目に見えて高まっています。

つまり、日本でも米国のように「株価が低迷していると経営陣の首がとぶ」という状況へと変わりつつあることが、低PBR企業を改革へと突き動かしている、とすることが出来そうです。

PBRは「株価÷一株当たり純資産」ですから、「PBR対策」は「株価対策」とも言い換えることができそうです。戦略分野への積極的な投資、不採算部門の事業見直し、株主還元の強化、そして、自社株買いを含む余剰資本の活用による資本効率の改善など、PBR対策という名の「株価対策」が進むことで、今後も日本株全体を押し上げていく可能性が高そうです。そして、先に見たPBRの割安感は、日本株の「伸びしろの大きさ」と言い換えることができそうです。

(2)バフェット指数が示唆する日本企業の国際競争力

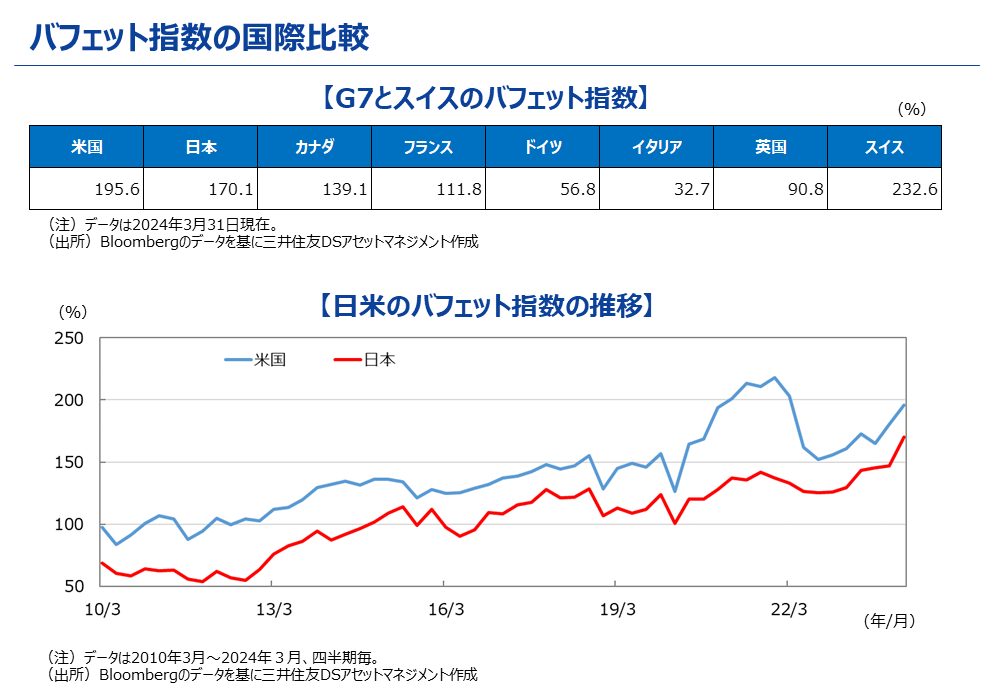

バリュエーション指標で割安さが目立つ日本株ですが、そんな「安い日本株」の数少ない「割高なバリュエーション指標」がバフェット指数です。バフェット指数はある国の「株式時価総額」をその国の「名目GDP」で割り算することで求められます。米国の著名投資家であるウォーレン・バフェット氏が投資対象国を選ぶ際に参考にする指数であることから、この名前がついたとされています。

バフェット指数は、一般にグローバルに活躍する企業が多い国では高くなる傾向が見られます。例えば、世界で活躍する大手の製薬会社、保険会社、食品会社が多く上場するスイスや、グローバルに展開する大手ハイテク企業がひしめく米国では、バフェット指数はどうしても高くなります。ちなみに、日本のバフェット指数は約170%に達していて(2024年3月末)、主要な先進国の中では米国に次いで高い水準にあります。

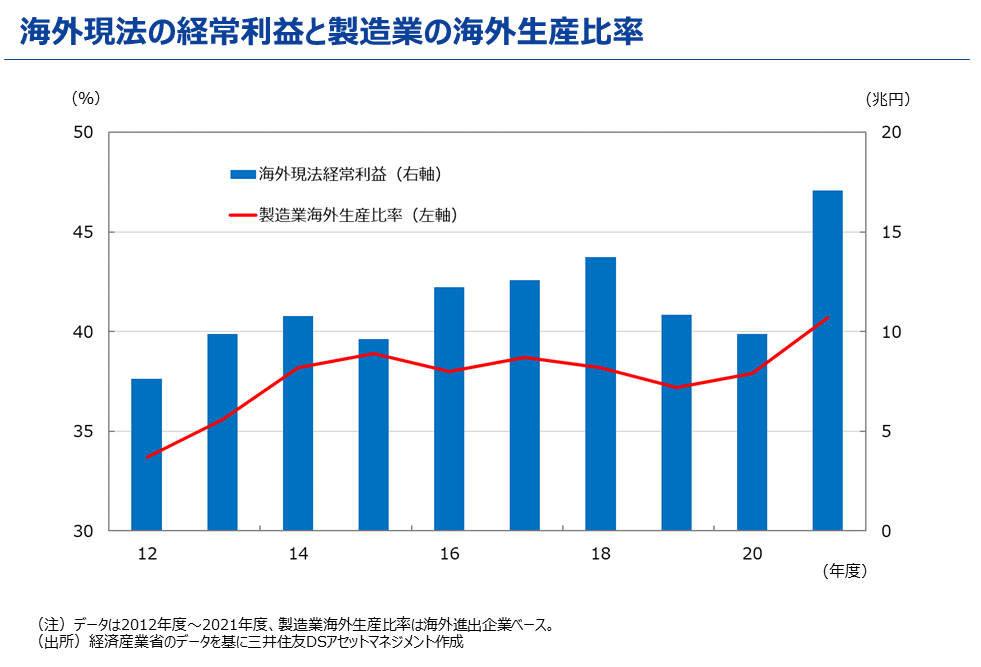

これは、長らく続いたデフレにより国内ビジネスが低迷する中、日本企業がM&Aを含む積極的な海外展開をしてきた結果といえそうです。具体的な数字で見てみましょう。経済産業省のデータによれば、海外進出製造業の海外生産比率はこの10年間で約33.7%から約40.7%に増加しています。また、日本企業の海外現地法人の経常利益はこの10年で約7.6兆円から約17.1兆円に急増しています。

生産台数で世界一の自動車メーカーであるトヨタ自動車は、2023年度に全世界で1,031万台の車を販売していますが、このうち日本国内の販売台数はわずか153万台(14.8%)にすぎません。また、自動車以上にグローバル化が進むバイクでは、ホンダの世界販売は1,882万台にのぼりますが、国内販売は僅か24万台(1.2%)に過ぎません。こうしたグローバル企業の業績は国内経済を上回るペースで拡大する世界経済との連動性が高いため、その活躍は日本のバフェット指数を押し上げることになります。

日本経済は長らくデフレに苦しんできましたが、多くの企業が海外に活路を見出して必死の努力を続けてきました。こうした1社1社の企業努力の結果として日本に多くのグローバル企業が育ち、その結果として日本のバフェット指数は主要先進国の中でも米国に次ぐ高水準となっています。そう考えると、バフェット指数の高さは、自動車メーカーや総合商社に代表される「日本のグローバル企業」の競争力の高さを示していると言えそうです。

(3)待望の「デフレ脱却」で始まる内需と外需の両輪が回る上昇相場

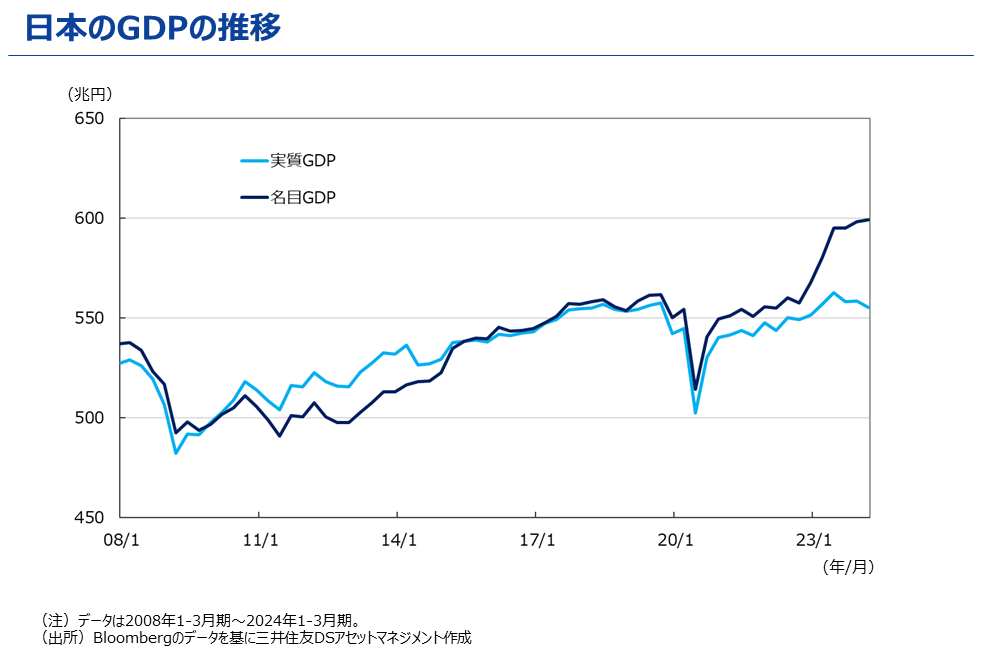

これまで海外ビジネスに活路を見出してきた日本企業に、思いもよらぬ「神風」が吹いています。それは、国内経済のデフレ脱却と名目GDPの拡大です。長らく日本の名目GDPは550兆円近辺で足踏みが続いていました。しかし、ここもとのインフレもあって急速にレンジを切り上げ、600兆円の大台クリアを伺う水準まで拡大してきました。

「名目GDPの成長」は、「賃上げと物価上昇」の好循環により、今後も継続することが期待できそうです。今年の春闘での賃上げ率は5.17%(連合による第5次集計、3,733組合の加重平均、定昇込み)となり、実に34年ぶりの高水準となりました。更に、一般に賞与が支給される今年6月以降は家族一人当たり4万円の定額減税も予定されており、「賃上げと物価上昇の好循環」によるデフレ脱却が現実のものとなりつつあります。

これまでの努力や円安を追い風に好調が続く海外ビジネスに加えて、デフレ脱却により国内ビジネスが正常化すると、日本企業の業績は近年にない強い追い風を受けることとなります。そして、デフレ期とは「力強さ」や「継続性」で段違いの業績モメンタムが生じた場合、PER(株価収益率)が拡大する可能性が高まります。株価はEPS(一株当たり利益)とPERの掛け算ですから、EPSの成長とPERの拡大が同時に生じると、株価の上昇は急ピッチなものとなります。

昨今の株高が急激に進んだのは、こうした日本企業のファンダメンタルズの変化をマーケットがいち早く織り込み始めているからと言えそうです。このため、上昇ペースの速さに気を取られて躊躇していると、大切な投資機会を逃しかねないため注意が必要でしょう。

まとめに

PBRで見た割安感が示唆するように、日本株の水準訂正はまだ初動の段階といってよさそうです。そして、PBR改革が迫る企業の行動変容、デフレ期に鍛え上げられた海外ビジネスの成長、そして、デフレ脱却による国内ビジネスの復活から、今後の日本株の動向には大いに期待したいところです。過去10年あまり、大方の期待?に反して素晴らしいパフォーマンスを続けてきた日本株ですが、今後も良い意味で期待を裏切り続けていただきたいものです。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

(提供元:三井住友DSアセットマネジメント)

チーフグローバルストラテジスト

都市銀行で資金為替ディーラー、信託銀行やロンドンの現地運用会社で株式アナリスト及びファンドマネージャー。2007年に大和住銀投信投資顧問(現三井住友DSアセットマネジメント)入社、日本株ファンドマネージャーとして中東産油国の政府系ファンドを担当。15年から米国現地法人社長、22年から現職。

内外株式、外債、デリバティブなど多様なマーケット経験をもとに、グローバルな視点から投資情報を発信します。

趣味:ゴルフ(HCP9)、車、赤ワイン、立ち食い蕎麦、昭和のプロレス

関連リンク