夢のある半導体関連投資

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■一段上のトレンドを形成する半導体生産

■AIだけじゃない、自動車や機械のロボット化にも

■リスクは銘柄集中と利益のブレの大きさ

一段上のトレンドを形成する半導体生産

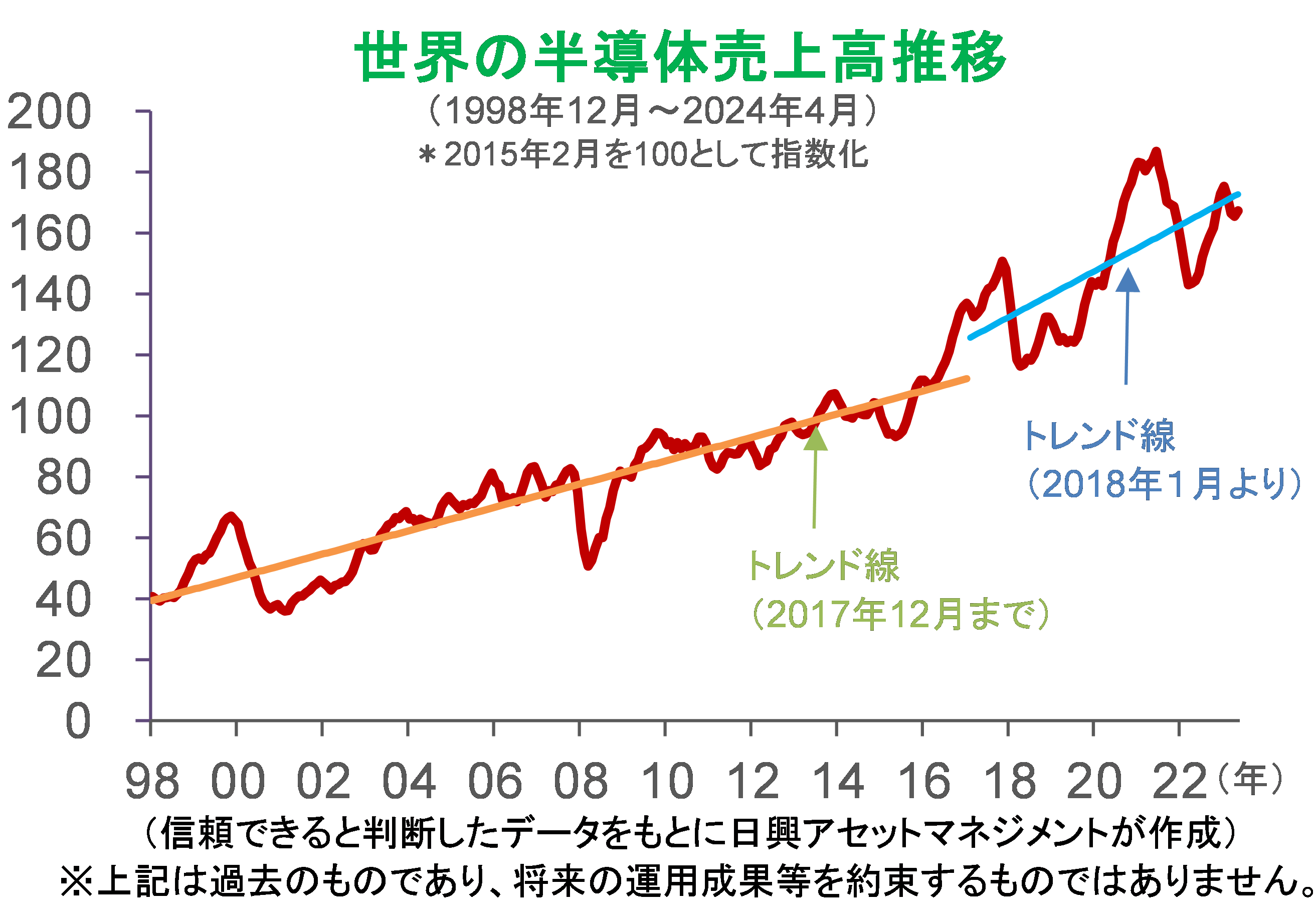

世界の半導体売上高推移を見ると、トレンド線が一段上にシフトしたことが分かる。2018年に販売額が大きな転換点を迎えたように見えるので、2017年末までとそれ以降とに分け、それぞれの売上高を時間について回帰分析を行い、トレンド線を引いてみた。その結果、世界の半導体売上高の水準が全体的に上方にシフトしたことが示された。

トレンド線が上方にシフトした理由は、主にAI(人工知能)の発展にありそうだ。

従来の半導体の成長トレンドは、まずパーソナルコンピュータ(以下、PC)が先行し、その後にスマートフォン(以下、スマホ)がけん引した。ビジネス用PCの購入は景気の波に左右され、景気の上下動に合わせて半導体需要のサイクルが形成された。スマホは、主要ブランドの新製品投入に合わせて半導体需要のサイクルが形成されてきた。

新たなトレンドは、データセンターとAIの開発環境の変化に伴う需要拡大にある。AI時代のPCは、自らの処理能力を使うというよりも、ブラウザーなどを経由してデータセンターに接続して処理させるケースが増えている。生成AIはその典型で、生成AIに指示すれば、その処理がデータセンター側で行われる。そこで、検索エンジンやビジネスアプリの提供者は、データセンターを充実させることになり、AIの処理に適した半導体を多く必要とするようになった。

もちろん、ユーザーだけでなく、インターネット上でAIを含むさまざまなサービスを提供する企業側でも、開発環境のためにパワフルな処理能力を持つ半導体の重要度が増してきた。これまで以上に付加価値の高い、つまり価格の高い半導体が大量に必要となったことで、売上高のトレンドが上方にシフトしたと考えられる。言い換えると、予想される成長率(トレンド線の傾き)が上昇したとみることができる。

AIだけじゃない、自動車や機械のロボット化にも

今後の半導体の需要を考える際、単に我々がインターネット上で調べたいことなどを質問して回答を求めるようなAIの活用が伸びることを考えるだけでは不十分だろう。すでに話題となっていた自動車の自動運転や製造現場のロボット化も、多くの半導体が必要になる。

電気自動車はすでに走るPCと呼ばれるほどであり、通常のガソリン車であっても、センサーや長期記憶、短期記憶、情報処理などに多くの半導体が必要とされる。自動車製造業の勝敗は、今後エンジンなどではなく、自動車に搭載するOS(マイクロソフトのWindowsのような動作の基本となるアプリ)の更新課金で決まるとすら言われる。

ロボットの利用拡大も目に見えやすい変化であろう。家庭用のロボット掃除機、レストランの配膳ロボット、ビル街の警備ロボット、空港で自ら持ち場に戻る電動車いすなど、身近なあちこちで動き回るロボットを見るようになってきた。また、生活の場では見えにくいが、製造業の生産現場ではロボットを活用することが増えてきた。ロボットは同じことを繰り返すだけではなく、作業について判断ができる機械のことで、インターネットに接続して全体の進捗に応じた作業をすることもできる。そのためのセンサーを含め、ロボットも半導体の塊といえる。

リスクは銘柄集中と利益のブレの大きさ

半導体関連投資のリスクは、世界的に半導体産業をけん引する企業の数が少なく、集中していることである。今を時めくAI関連だけを見ても、半導体の設計、生産、そのための製造装置やテスターなど、それぞれの分野で主要企業が寡占的に存在している。少しの技術の進展で、主要企業が短い期間で入れ替わる可能性がある。それゆえ関連する幅広い分野・地域に分散する投資が好ましい。

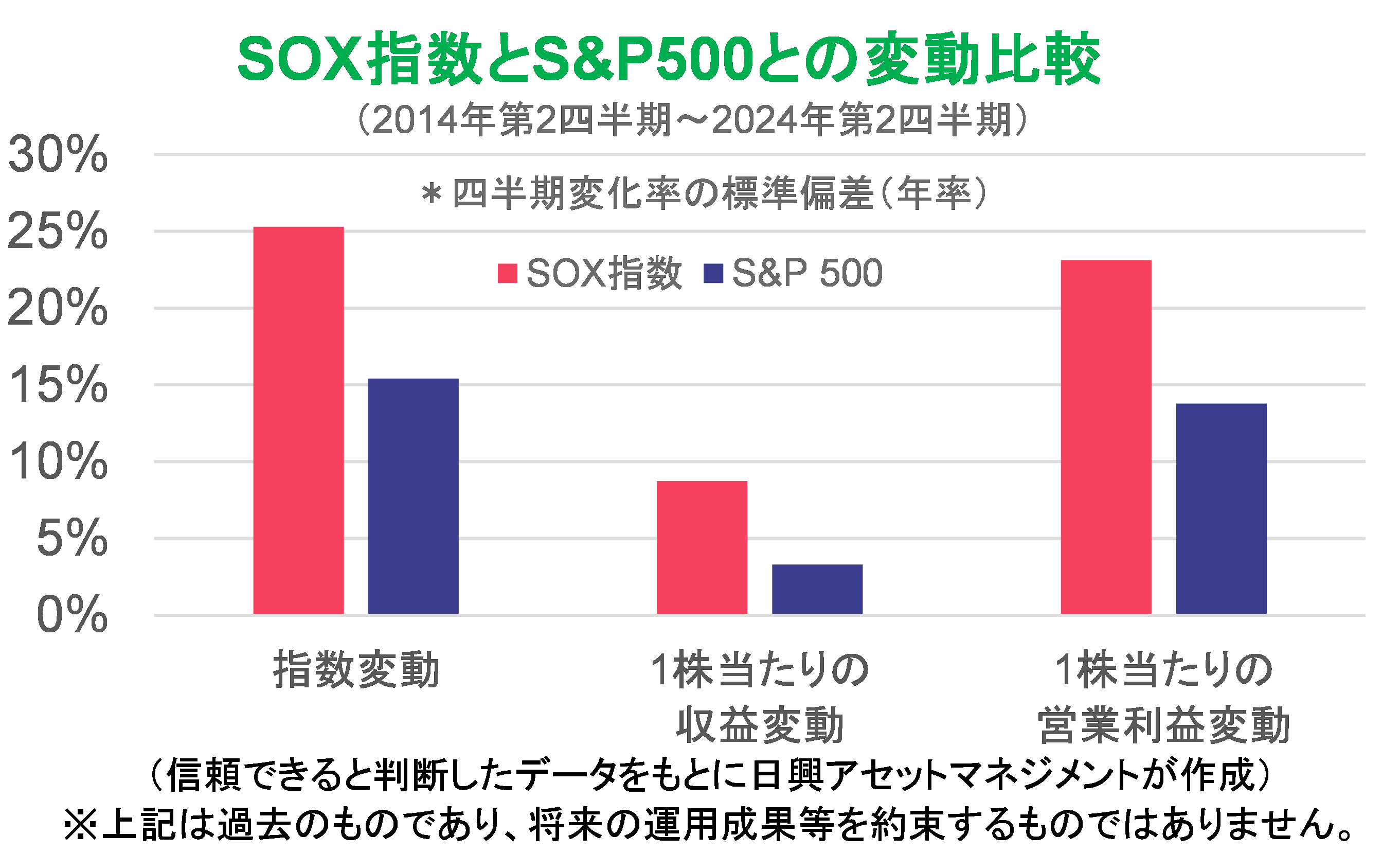

また、どの企業も利益のブレが大きい。半導体関連株指数であるSOX指数(フィラデルフィア半導体株指数)の価格と利益の動きを見れば、S&P 500よりもリスクが大きいこと、利益変動で価格変動の多くを説明できることが分かる。利益変動を超える価格変動は、株価がさまざまな期待を織り込むことによって生じている。

銘柄を選ぶ場合、技術優位性が必ずしも最重要とは限らない。テクノロジー業界では、しばしば技術面で最先端とは言えない企業が勝ち組になる。サービスの優位性が重要となるからだ。例えば半導体の設計企業は、その半導体を商品に組み込むユーザー企業が自らの事情に合わせて動かし方をプログラムできる関連アプリを作っており、そのシェアが高いことで売り上げを伸ばし、大きな利益を得ている。

どの企業が勝ち残るかは、技術そのもののレベルだけではなく、商品全体の位置付けと顧客サービスの優劣に依存することがあることも、投資の注意点といえる。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

※本文記載の銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、弊社ファンドにおける保有・非保有および将来の銘柄の組み入れまたは売却を示唆・保証するものでもありません。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク