「投資のヒント」

2024年後半日本株の注目ポイント ~「デフレ30年」からの脱却へ(4)~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

◆2024年前半の日本株は大幅上昇

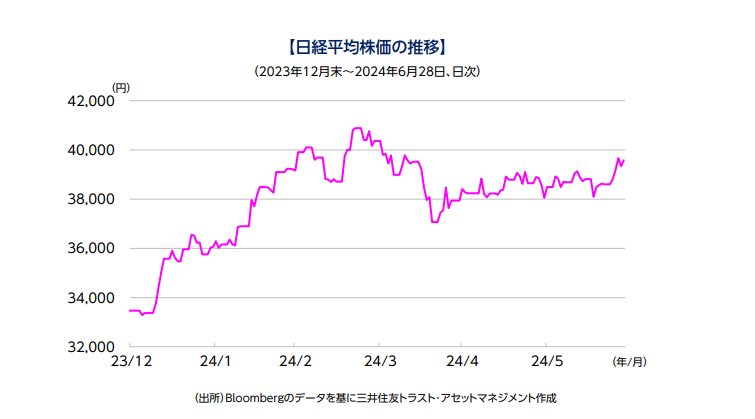

2024年も半ばになりました。この間、日経平均株価は3月に一時4万円を上回るなど年初から堅調な推移となりました。4月以降は、一時調整局面となったものの、年初からの上昇率は6月末時点で+18%となっています。

日経平均株価は、1月から海外投資家による買い主導で値がさ株(相対的に株価水準が高い銘柄)や大型株を中心に大きく上昇しました。2月以降、物色は割安株などにも広がりました。米株高、円安が好感される中、日銀がマイナス金利政策の解除後も金融緩和的な姿勢を続けるとの観測で、海外投資家の買いは継続し、日経平均株価は過去最高値(1989年12月末の38,915円)を更新しました。3月には日銀は金融政策決定会合でマイナス金利の解除を決めましたが、日本のデフレ脱却への期待や円安傾向を背景に、日経平均株価は40,888円の高値を付けました。

4月以降は、半導体製造装置の業績不透明感や中東情勢の悪化が懸念され、利益確定売りが優勢になりました。その後、中東情勢の落ち着きから買い戻しの動きも見られましたが、5月の決算発表で示された企業の2024年度業績見通しが弱かったことや、日銀の金融政策の不透明感などが重石となり、一進一退の展開となりました。6月末の日経平均株価は、39,583円で取引を終えています。

日本株の株式市場を左右するポイントとしては、デフレからの脱却、東証の市場改革、新NISA(少額投資非課税)制度、日本の相対的な優位性といった4つを想定していました。ここまでのところで、この4つのポイントの進捗を見ていきます。

◆東証の市場改革、新NISAは成果が顕在化

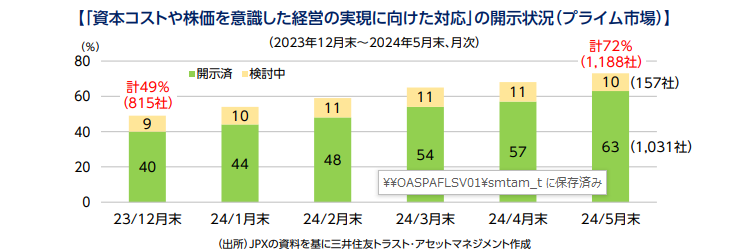

東証の市場改革(PBR(株価純資産倍率)が低迷する上場企業に対して、改善策を開示・実行するよう要請)については、既に成果が出てきています。

東京証券取引所の「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況(2024年5月末時点)を見ると、プライム市場の72%(1,188社)が開示、または検討中としています(2023年12月時点では、49%、815社)。このうち、PBR1倍未満の大型銘柄(時価総額1,000億円以上)では、93%が取組みを開示(検討中を含む)しています。既に、配当性向引上げや自社株買いなど具体的なアクションも進んでおり、当初の想定以上の進捗となっています。

また、JPX(日本取引所)は6月19日、TOPIXの構成銘柄の定期入れ替えにおいて、投資対象を全市場区分(プライム市場、スタンダード市場、グロース市場)にするなどの見直しに着手すると発表しました。初回の定期入れ替えは2026年10月で、対象外となる銘柄は3カ月ごと、8回に分けて段階的にウェイトが引き下げられます。2回目は2028年10月とし、算出対象は現在の約2,100銘柄から約1,200銘柄に絞り込まれます。これらを通じて、東証の市場改革は、もう一段進むと考えられます。

◆日本の優位性も当面は継続

日本の相対的な優位性は、しばらく続きそうです。昨年夏以降低迷していた中国株(上海総合指数)は、政府の景気刺激策の期待などもあり、2月上旬に安値を付けた後、上昇に転じました。2月のCPI(消費者物価指数)は前年同月比で昨年8月以来のプラスとなり、中国経済は回復に向かうともみられました。しかし、6月に発表された1-5月の不動産開発投資が前年同期比▲10.1%と、景気悪化の根源である不動産問題は依然改善の兆しが見えていません。

また、米国では急激なインフレは落ち着いてきているものの、未だ利下げができず、5%を超える高い政策金利が続いています。対主要通貨の米ドル安への警戒感もあり、ここからの大幅な資金流入は難しい状況です。欧州においては、ECB(欧州中央銀行)理事会が6月に利下げをするなど、インフレの落ち着きなどから金融緩和方向に転換し、市場に安心感を与えています。

一方、フランスでは極右、極左政党が台頭する中、国民議会(下院)が解散、6月30日(第1回)、7月7日(第2回)に総選挙が実施されます。また、英国でも7月に総選挙が行われますが、政権交代の可能性が高まるなど、欧州では政治を巡る混乱がしばらく続きそうです。日本においても政治リスクは高まっていますが、自民党を中心とした政権は続くとみられ、相対的なリスクは大きくないと考えられます。

◆デフレからの脱却は大きな焦点に

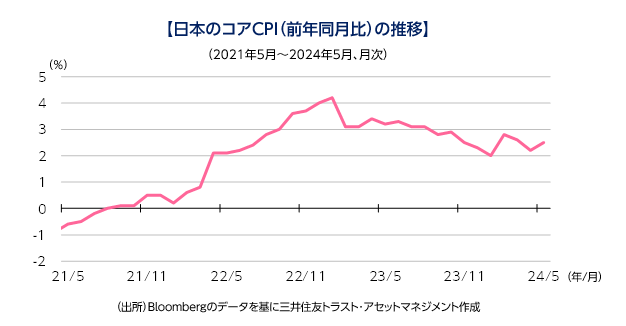

デフレからの脱却は、今後の大きな焦点になります。2021年夏以降、日本の消費者物価指数(生鮮食品を除く総合指数、コアCPI)は、前年比プラスの状況が続いています。2023年のコアCPIは前年比+3.1%と、41年振りの高水準となりました。5月のコアCPIも前年同月比+2.5%と、政府目標の2%を上回って推移しています。また、連合の2024年春闘(春季労使交渉)の第6回回答集計では、5%を超える賃金上昇を示しました。

一方、景気の先行き懸念などを背景に政府が「デフレ脱却宣言」をするには至っていません。物価上昇と賃上げの好循環が確実に実現できる状況とはみていないと思われます。現在のところ、まだ道半ばではありますが、今後「デフレからの本格的な脱却」が実現すれば、株式市場にとっては一段の底上げに繋がるものと期待されます。

◆当面のリスク

2024年後半の日本市場のリスクについて確認しておきます。可能性は高くないものの、失敗すると経済的影響が大きいのは、(1)デフレ脱却失敗のリスクです。物価上昇に対し、(消費面などで)国民がついていけない場合、デフレに逆戻りするか、もしくは、物価上昇の中で景気後退になる懸念もあります。その場合、日銀の金融正常化(利上げ)が困難になり、失われた30年(長期不況)に逆戻りするリスクがあります。

また、(2)国内政治リスクも引き続き残ります。岸田政権の支持率が政権発足以降の最低水準に沈む中で、与党からも首相交代論が出ています。政治の混乱は、海外投資家離れとなる可能性もあります。(3)海外の政治もリスクになります。欧州の政治的な混乱や、米国大統領選挙に向けた米国内の混乱は世界的なリスク回避の懸念があります。

目先ではこれらリスクはあるものの、長期目線に立てば、引き続き日本株への資金流入は続くものと期待されます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク