知る前計画の提出不要!

納税のためのRS売却の仕組みとは?

提供元:大和証券

RS(アールエス)とは、譲渡制限付株式のことで、上場企業が役員や社員へのインセンティブ制度として自社株式を渡す方法の一つです。第一回の記事、「今、上場企業で熱い視線が注がれているRSとは?」では、会社と株主と社員、それぞれにとって「三方良し」のインセンティブ制度がRSであることを説明しました。

ところで、RSも会社から社員への報酬ですから所得税等がかかります。さらには、その税金を手持ちのお金で用意できない場合、RS(株式)を売却することになります。

そこで、第二回(前々回)の記事、「RSをもらったら、「知る前計画」忘れずに!」では、安心して自社株式を売買できる制度として知る前計画について解説し、有期型RSを売却する際のサンプルを紹介しました。また、第三回(前回)の記事、「インセンティブだけじゃない、資産形成として「退職型RS」を考える!」では、退職型RSの知る前計画を例示しました。

このように、税金を工面するためにRS(株式)を売却する場合、インサイダー取引規制に対応するためには、知る前計画を提出することが必須になっていたのです。

そのような中、2024年4月19日、金融庁より「インサイダー取引規制に関するQ&A」の改訂版が公表され、税金を工面するためのRS(株式)の売却については、一定の要件のもとで、知る前計画を利用しなくてもインサイダー取引規制の適用対象外となることが新たに認められたのです。

そこで今回は、「インサイダー取引規制に関するQ&A」の応用編問10により認められた、この納税のためのRS(株式)売却の仕組みについて解説します。

「インサイダー取引規制に関するQ&A」の応用編問10について

さて、「インサイダー取引規制に関するQ&A」の応用編問10では、納税のためのRS(株式)売却には、以下の3つの要件を満たす必要があるとされています。

(1)譲渡制限解除後速やかに行われる源泉徴収税額へ充当するための売却であること

(2)役職員が指図を行わない売却の執行の仕組みであること

(3)上記(1)及び(2)があらかじめ社内規程や契約等で規定されていること

一見すると要件は3つだけ、とてもシンプルなように見えますが、実際にそれぞれの要件を満たすためには明らかにすべきことがいくつかあります。

まず、(1)の要件には「譲渡制限解除後速やかに行われる」とありますが、その売却期限をどのように考えればいいのか(論点1)、さらに、「源泉徴収税額へ充当するための売却」として認められる、売却株式数の考え方(論点2)を整理する必要があるでしょう。

そして、(2)で要件とされる、「役職員が指図を行わない売却の執行の仕組み」とは具体的にどのようなものなのか(論点3)。最後に、(3)の要件として、(1)と(2)について「あらかじめ社内規程や契約等で規定されている」こと、つまり、納税のための売却の仕組みを利用するためには社内手続(論点4)を整備する必要があるのです。以下では、それぞれの論点を順に解説します。

【論点1】売却期限の考え方

売却については「譲渡制限解除後速やかに」行う必要があり、源泉徴収税額の納付期限までに売却する必要があります。一日で売却できればベストなのですが、流動性の低い株式を売却するケースも鑑みて期限が設けられている、ということです。源泉徴収税額の納付期限は、譲渡制限解除日の翌月10日ですので、翌月10日までに売却することが必要になります。この期限までに売り切れなかった場合には、そこで終了するとご理解ください。

なお、退職型RSの場合、複数年分をまとめて売却しますので、売却株式数が多くなりがちです。特に、流動性の低い株式の場合には、翌月10日までに売却を完了できない可能性もありますので、この納税のための売却の仕組みは少し使いにくいものになるかもしれません。

【論点2】売却株式数の考え方

「源泉徴収税額へ充当するための売却」ですので、必要となる源泉徴収税額を計算する必要があります。この際、売却株式数を源泉徴収税額の範囲内に収める必要があるので、知る前計画のように、“解除されたRS(株式)の50%の株式数”を売却株式数とすることはできません。どうしても売却比率を採用したい場合には、源泉徴収税額を超えないことが明らかな数値を使うことになります。

なお、このとき単元株である100株で切り上げることは可能です。例えば、譲渡制限解除日の株価が1株あたり300円で源泉徴収税額の合計が100万円の場合、売却株式数は、3400株(100万円÷300円=3333.333…株の100株未満切り上げ)となります。

売却株式数は実際に売却するよりも前の段階(通常は譲渡制限解除日)で計算されます。この計算は、「速やかに行われる源泉徴収税額へ充当するための売却」の条件を満たすため、できるだけ時間をかけないようにしなければいけません。

課税される所得金額が確定するのが譲渡制限解除日ですから、源泉徴収税額を速やかに計算して、できるだけ早く対象者に売却株式数を伝える必要があります。例えば、解除日が平日の場合、同日午後3時の終値を基に源泉徴収税額を計算し、解除日の翌営業日中に売却株式数を対象者に通知し、解除日の翌々営業日の証券取引所の営業開始までに対象者が売却注文を出すようなスケジュールが考えられます。

実際の売却日までの間に株価が大きく下落した場合、売却金額が源泉徴収税額に満たないこともあり得ます。その場合、対象者は不足分を別途用立てる必要があります。逆に株価が上昇した場合、売却のために必要な期間を踏まえて売却するのであれば、源泉徴収税額を超える現金を確保したとしても、「源泉徴収税額へ充当するための売却」の条件を満たさないことにはならないと考えてよいでしょう。

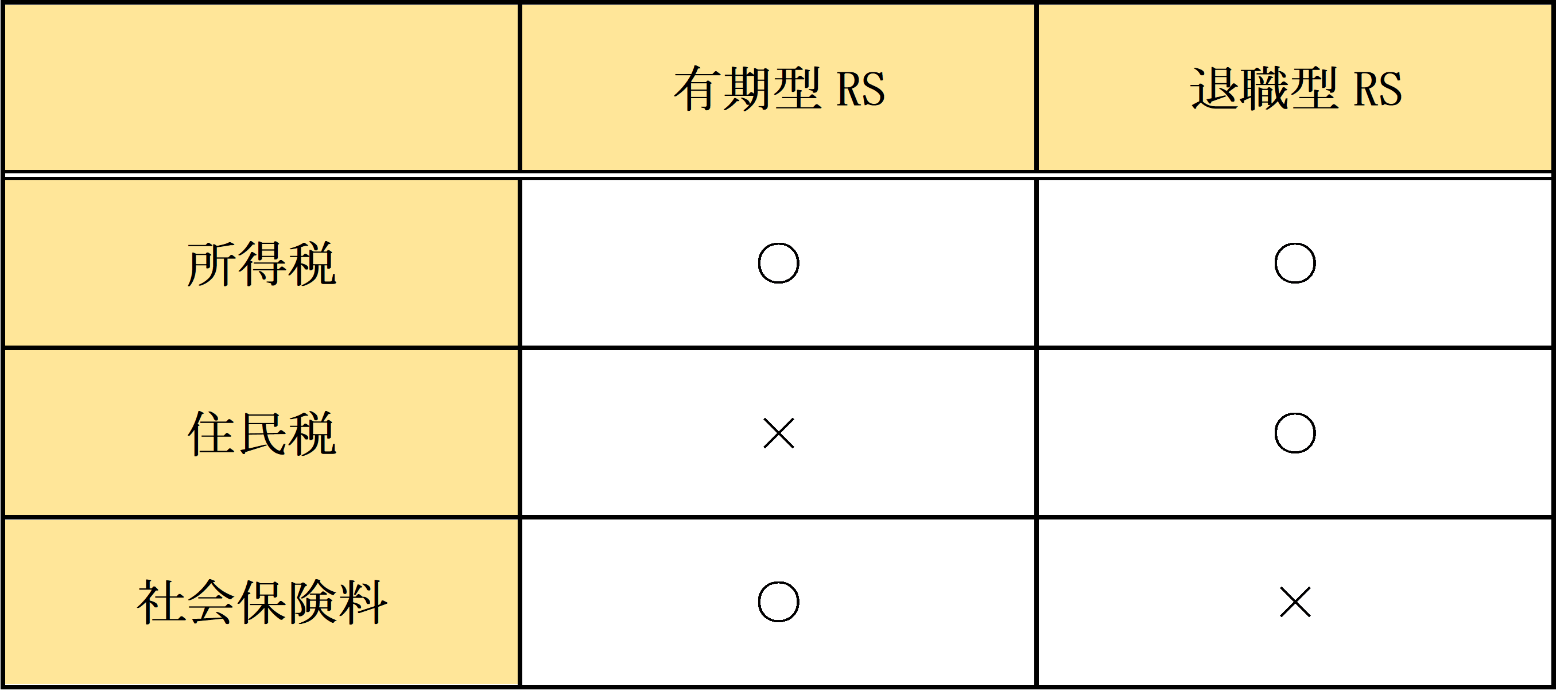

以上のように、売却株式数を決めるためには、源泉徴収税額を計算することが必要になります。なお、この際の源泉徴収税額には、所得税だけでなく住民税と社会保険料を含めることが認められています。具体的には、有期型RSの場合は所得税に加えて社会保険料を加えることが認められているのです(翌年支払う住民税を加えることは認められていません)。また、退職型RSの場合は所得税に加えて住民税を加えることが認められています(退職所得には社会保険料は含まれておらず、住民税は同時に特別徴収されるため)。

【ご参考】RSの源泉徴収税額に含めることができるもの

【論点3】役職員が指図を行わない売却の仕組みとは?

(2)の「役職員が指図を行わない売却の執行の仕組み」とは、役職員の指図で売却日・売却数量・売却方法を決定することができない仕組みをいいます。そのため、あらかじめ社内規程や契約等で、売却日・売却数量・売却方法を定めておいて、発行会社の事務局が売却数量を役職員に伝え、役職員は事務局の指示通りに売却注文を出す、という流れになります。つまり、役職員の都合で売却を中止したり、株数を変更したりすることはできません。

また、売却注文を出すタイミングも、役職員の指図とはならないようにしておく必要があります。例えば、売却注文を前場の寄り付き(証券取引所の午前の取引の開始時)に執行することや、前場の寄り付きに加えて後場の寄り付き(証券取引所の午後の取引の開始時)の2回に分けて執行することなどをあらかじめ決めておき、役職員はそのとおりに売却注文を出す、ということです。この他、受託する証券会社ごとに基準が異なりますが、流動性が特に高い株式でVWAP取引(売却日当日に成立した売買の平均金額で売買を行う取引)が利用できる場合には、VWAP取引をあらかじめ売却方法として決めておくこともできます。

なお、複数日にわたって売却を行う必要があるケースの場合、例えば、一日の売却数量を前月の一日当たり平均出来高の20~30%に設定することや、株価の一定比率以上の下落を防ぐために注文する売却下限価格を前日終値から5~10%下に設定すること等をあらかじめ決めておくことも考えられます。

【論点4】納税のための売却を利用するための社内手続

(3)の「あらかじめ社内規程や契約等で規定されていること」についてですが、上記の売却期限、売却株式数、売却の仕組み等について、方針として社内規程や会社と役職員との間で締結される割当契約書において定めておく必要があります。この「あらかじめ」とは、基本的にはRSの付与時点で決めておく必要があります。

ところで、有期型RSの場合は契約締結の前になりますが、退職型RSの場合は過去に付与された分も一緒に解除され売却しなければならないため、少し注意が必要です。過去に交付済みのRSを納税のための売却の対象にすることが可能か否かについてですが、「インサイダー取引規制に関するQ&A」の応用編問8において、

「…譲渡制限期間…が3~5年といった確定期間又は任期(通常は1年以上)の満了までとされており、かつ、所定の期間勤務を継続しなければ会社が無償取得することとされている場合が一般的」

とされ、このようなRSであれば、対象者が発行会社の内部関係者であったとしても

「一般の投資家と比べて著しく有利な立場で取引を行い、市場の公正性・健全性を害するということは基本的に想定されない」

とされています。

同様の理由から応用編問10でも納税のための売却が認められていることからすると、交付から売却日まで1年以上の期間があいているRSについては、納税のための売却の対象とすることができるとする解釈も十分合理的であると考えます。

例えば、社内規程を定めたのが2024年9月として、過去に5年分の退職型RSを付与されている役職員が2025年3月に退職した場合、直近の2024年に付与されたRSは対象から除外されますが、2024年以前に付与された4年分は納税のための売却の対象になります。また、この役職員が2026年3月に退職した場合は、2025年に付与されたRSも含めて6年分が納税のための売却の対象になります。

また、納税のための売却の仕組みを利用した場合、必ず売却しなければなりません。知る前計画を提出した場合はその全部を売却しないことが認められています(一部の売却は認められていません)ので、納税のための売却の仕組みで売却義務が課されていることは、一つのデメリットと言えるかもしれません。考え方としては、知る前計画の場合は売買についてインサイダー取引規制の適用除外を定めているもので、そもそも売買がなければインサイダー取引にはなりません。

一方で納税のための売却の仕組みの場合は、RS付与時点で売却することが決まっているからこそインサイダー取引規制が免除されるもので、知る前計画の考え方とは異なる、ということです。納税のための売却の仕組みを利用するか否かは、RSの契約時点(または、社内規程を決めた時点)で決めておく必要があり、その後「やはり売却はやめる」ということはできない点に注意が必要です。

なお、対象者が売却代金を発行会社の事務局に送金する手続きについても決めておく必要があるでしょう。本件は納税のための売却の仕組みが認められるための必須要件ではありませんが、そもそもの目的が「源泉徴収税額へ充当するための売却」ですので、対象者がこの資金を自由に使うことは許容されません。当然に、入金された売却代金をそのまま送金しなければいけません。

ただし、ここで注意しなければいけないことは、納税のために期待していた資金を確保できなかった場合に、不足分をどのように手配するかです。ここで言う「納税のために期待していた資金を確保できないケース」としては、第一に株価が下落したケース、第二に特定口座に株式が移管された時に従来から保有する簿価の低い株式と加重平均されて譲渡益に税金が課されるケース、の二つが想定されます。

不足分を徴収する方法としては、対象者に追加で送金を依頼する方法と、その後会社から支払われる給与・賞与等から控除する方法等が考えられます。本件についても、社内規程や契約等で決めておく方が、その後の手続きが円滑に進められることが期待できます。

最後に、納税のための売却の仕組みに関して、社内規程又は契約書への記載内容についてサンプルを用意しました。これを参考にして、それぞれ発行会社の条件に適応した社内規程又は契約書を作成していただければ幸いです。

【ご参考】社内規程又は契約書の記載内容サンプル(納税のための売却の仕組み)(PDF)

次回は、RS(株式)を売却するためのスキームとして、納税のための売却の仕組みと知る前計画、それぞれのメリットとデメリットを比較してみたいと思います。

(提供元:大和証券)

関連リンク